Mehrstufige institutionelle Auftragsfluss-Quantitative-Strategie und dynamisches Lageroptimierungssystem

Überblick

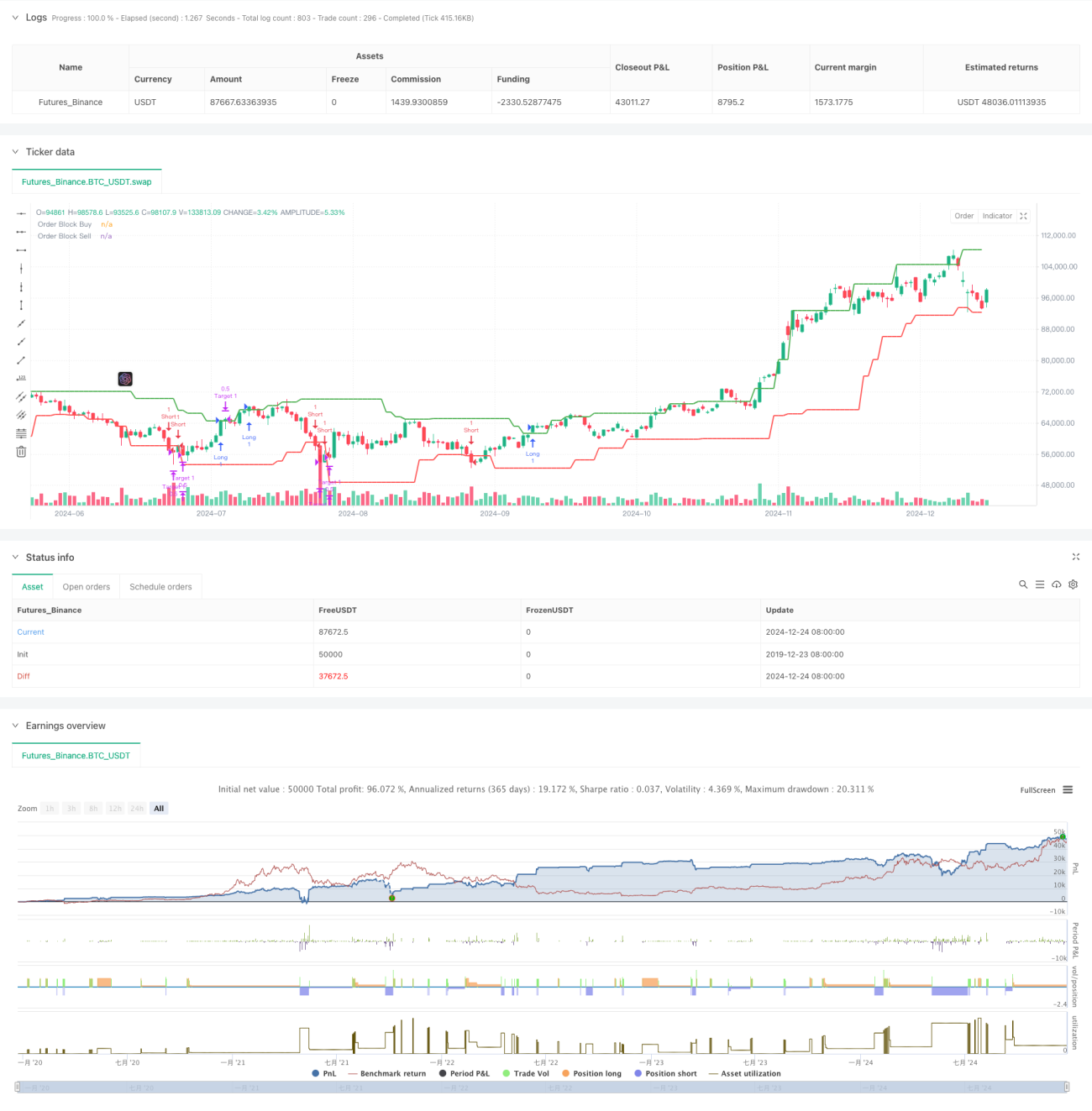

Bei der Strategie handelt es sich um ein intelligentes Handelssystem auf Basis institutioneller Auftragsflüsse, das durch die Identifizierung von Auftragsblöcken im Markt potenzielle Preisumkehrpunkte vorhersagt. Das System verwendet eine dynamische Unterpositionsverwaltungslösung, um das Positionsmanagement durch dreistufige Zielpositionen zu optimieren und so den Gewinn zu maximieren. Der Kern der Strategie besteht darin, die durch das institutionelle Handelsverhalten generierten Preisverläufe zu erfassen und durch die statistische Analyse von Hoch- und Tiefpunkten wichtige Preisniveaus zu identifizieren.

Strategieprinzip

Die Strategie basiert auf mehreren Schlüsselelementen:

- Auftragsblockidentifizierung - Identifizieren Sie Kauf- und Verkaufsauftragsblöcke, indem Sie Candlestick-Muster mithilfe eines 20-Perioden-Lookback-Fensters analysieren. Ein Kaufblock wird durch das Zusammenspiel der vorherigen bärischen Kerze und der aktuellen bullischen Kerze bestätigt, während bei einem Verkaufsblock das Gegenteil der Fall ist.

- Kontrolle der Handelszeiten – Beschränken Sie den Handel auf die Haupthandelsperiode von 09:30 bis 16:00 Uhr und vermeiden Sie Eröffnungs- und Schlussperioden mit höherer Volatilität.

- Einstiegslogik – eröffnen Sie eine Long-Position, wenn der Preis den Kauforderblock durchbricht und sich innerhalb der Handelssitzung befindet, und eröffnen Sie eine Short-Position, wenn der Preis den Verkaufsorderblock durchbricht.

- Lagerverwaltung – übernimmt einen dreistufigen Lagerverwaltungsplan von 50 %–30 %–20 %, was Zielpositionen von 0,5 %, 1,0 % bzw. 1,5 % entspricht.

Strategische Vorteile

- Intelligente Auftragsidentifikation – Erfassen Sie durch dynamische Analyse der Höchst- und Tiefstwerte die wichtigsten Preispunkte für große Fonds zum Öffnen und Schließen von Positionen genau.

- Risikostreuung – Das dreistufige Lagerdesign streut Risiken effektiv und stellt sicher, dass Gewinne sicher verbucht werden, Trends jedoch ausreichend Raum zur Entwicklung gegeben wird.

- Zeitfilterung – Durch die Begrenzung der Handelszeit können wir Zeiten hoher Marktvolatilität vermeiden und die Stabilität der Transaktionen verbessern.

- Visualisierungsunterstützung – Die Strategie bietet eine klare Visualisierung von Auftragsblöcken, wodurch es für Händler einfacher wird, die Marktstruktur zu verstehen.

Strategisches Risiko

- Falsches Ausbruchsrisiko – In einem Seitwärtsmarkt kann es mehrere falsche Ausbruchssignale geben. Es wird empfohlen, diese in Kombination mit Volatilitätsindikatoren herauszufiltern.

- Slippage-Auswirkungen – In einem Markt mit unzureichender Liquidität kann die Gewinnmitnahme durch Slippage beeinträchtigt werden. Es wird empfohlen, das Zielpositionsintervall entsprechend anzupassen.

- Trendabhängigkeit – Strategien erzielen in Trendmärkten bessere Ergebnisse, können jedoch in volatilen Märkten zu häufigen Trades führen.

Richtung der Strategieoptimierung

- Volatilitätsanpassung – Es wird empfohlen, den ATR-Indikator einzuführen, um den Zielprozentsatz dynamisch an Marktschwankungen anzupassen.

- Auftragsflussanalyse – kann mit Volumenanalyse kombiniert werden, um die Bestätigung von Auftragsblöcken zu erhöhen.

- Dynamisches Zeitfenster – Erwägen Sie eine dynamische Anpassung des Rückblickzeitraums basierend auf den Marktbedingungen, um die Anpassungsfähigkeit der Strategie zu verbessern.

- Verbesserte Risikokontrolle – maximales Drawdown-Limit und tägliches Verlustlimit hinzugefügt, um die Robustheit der Strategie zu verbessern.

Zusammenfassen

Diese Strategie baut durch institutionelle Auftragsflussanalyse und dynamisches Lagermanagement ein komplettes Handelssystem auf. Durch die Identifizierung von Auftragsblöcken und die mehrstufige Festlegung von Stop-Profits können wir Gelegenheiten für Großkapitaltransaktionen nutzen und eine wirksame Risikokontrolle erreichen. Es wird Händlern empfohlen, im realen Handel auf die Wahl des Marktumfelds zu achten und die Parametereinstellungen den jeweiligen Umständen entsprechend anzupassen.

- 1