Dynamisches Multi-Zeitraum-EMA-Crossover-Strategie- und Drawdown-Optimierungssystem

Überblick

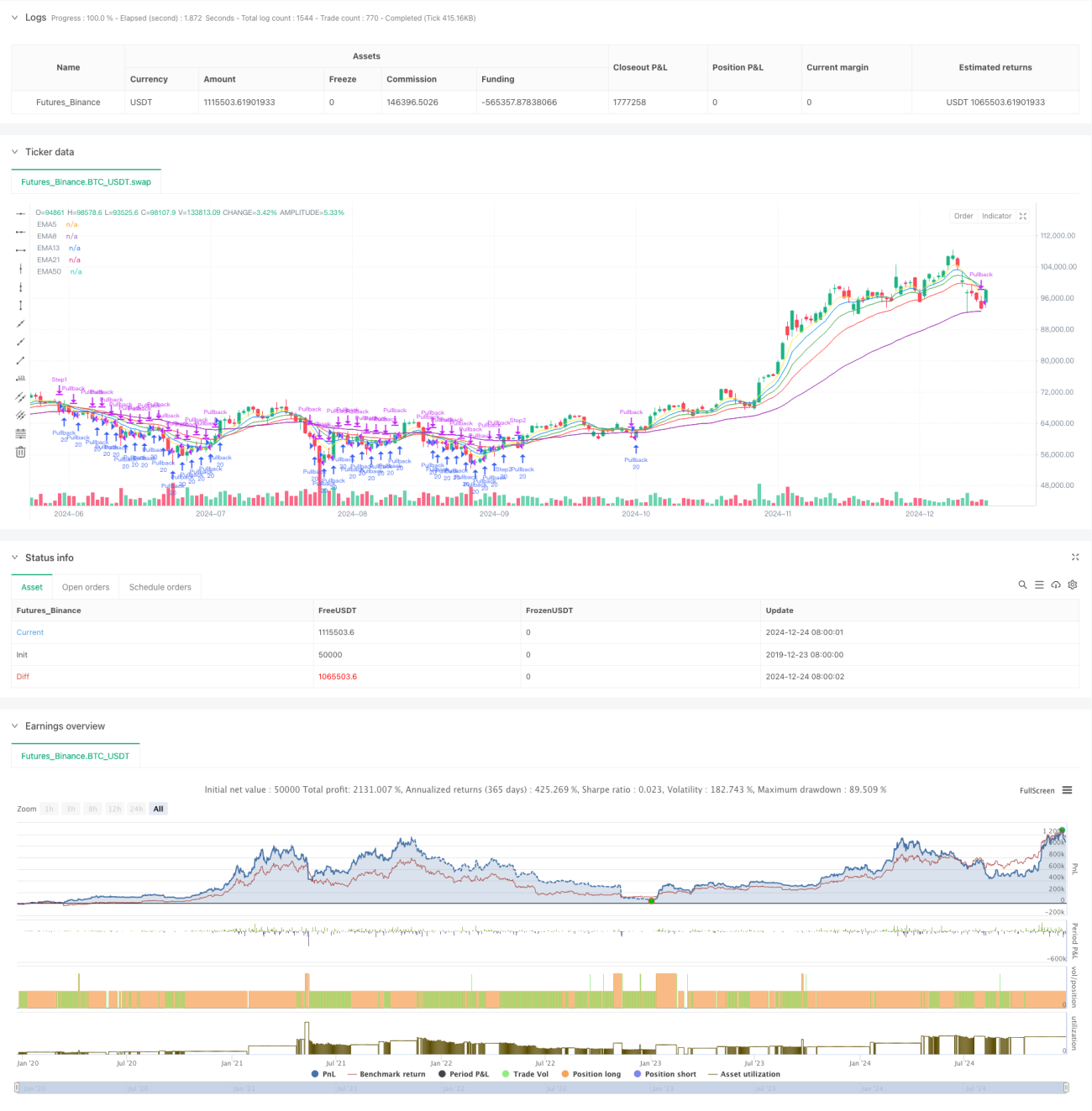

Diese Strategie ist ein quantitatives Handelssystem, das auf mehrfachen exponentiellen gleitenden Durchschnitten (EMA) und einer Drawdown-Optimierung basiert. Sie nutzt fünf gleitende Durchschnitte – EMA5, EMA8, EMA13, EMA21 und EMA50 – und beobachtet die Kreuzungsbeziehungen zwischen gleitenden Durchschnitten verschiedener Perioden sowie die Positionsbeziehung zwischen Preis und gleitenden Durchschnitten, um schrittweise Positionen aufzubauen und dynamisch zu schließen. Die Strategie wendet ein Kapitalverwaltungssystem an, das Positionen in unterschiedlichen Anteilen wie 20 %, 40 % usw. aufteilt und je nach Marktsignal schrittweise auf- oder abbaut.

Strategieprinzip

Der Kern der Strategie umfasst drei Haupt-Einstiegsbedingungen und zwei Ausstiegsbedingungen:

- Einstiegssignale: Bei einem Kreuzen von EMA5 über EMA8 wird eine Position von 20 % eröffnet; bei einem Kreuzen von EMA5 über EMA13 wird um 20 % aufgestockt; bei einem Kreuzen von EMA8 über EMA21 wird um 40 % aufgestockt.

- Drawdown-Optimierungssystem: Wenn der Preis die EMA50 berührt, wird eine Position von 20 % eröffnet; wenn der Preis die EMA50 erneut durchbricht, wird um 20 % aufgestockt.

- Ausstiegssignale: Wenn EMA5 unter EMA13 kreuzt, werden 50 % der Position geschlossen; wenn EMA8 unter EMA21 kreuzt, wird die gesamte Position geschlossen.

- Risikokontrolle: Wenn Preis, EMA5 und EMA8 gleichzeitig unter EMA50 liegen, werden alle Positionen sofort liquidiert.

Strategievorteile

- Mehrfachbestätigungsmechanismus: Mehrere gleitende Durchschnitte liefern zuverlässigere Handelssignale.

- Dynamisches Positionsmanagement: Je nach Signalstärke werden unterschiedliche Positionsgrößen verwendet, um das Risiko effektiv zu kontrollieren.

- Drawdown-Optimierung: Die Nutzung von EMA50 als Unterstützung ermöglicht Käufe bei Rücksetzern und verbessert die Einstiegsgenauigkeit.

- Flexibler Ausstieg: Der schrittweise Ausstieg sichert Gewinne und begrenzt gleichzeitig Drawdowns.

- Umfassende Risikokontrolle: Klare Stop-Loss-Bedingungen verhindern Verluste bei starken Kursrückgängen.

Strategierisiken

- Verzögerung gleitender Durchschnitte: Gleitende Durchschnitte sind inhärent verzögert, was zu Signallatenzen führen kann.

- Seitwärtsmarktrisiko: In schwankenden Seitwärtsmärkten können häufige falsche Ausbrüche auftreten.

- Überhandelsrisiko: Mehrere Einstiegsbedingungen können zu übermäßigen Trades führen.

- Transaktionskosten: Häufiger Handel kann hohe Gebühren verursachen.

- Systemrisiko: In stark volatilen Märkten kann es zu späten Ausstiegen kommen.

Optimierungsrichtungen

- Einführung eines Trendfilters: ADX oder andere Trendindikatoren könnten hinzugefügt werden, um nur in starken Trends zu handeln.

- Optimierung des Positionsmanagements: Die Positionsgröße könnte dynamisch an die Volatilität angepasst werden.

- Erkennung von Kursformationen: Die Kombination mit Kerzenformationen könnte die Einstiegsgenauigkeit verbessern.

- Verbesserung des Gewinnmitnahmemechanismus: Dynamische Take-Profit-Linien könnten Gewinne besser sichern.

- Hinzufügen von Marktstimmungsindikatoren: RSI oder andere Indikatoren könnten den Marktzustand filtern.

Zusammenfassung

Diese Strategie schafft durch mehrfache gleitende Durchschnittskreuze und ein Drawdown-Optimierungssystem ein relativ vollständiges Handelssystem. Ihre Stärken liegen im Mehrfachbestätigungsmechanismus und im flexiblen Positionsmanagement, jedoch hat sie inhärente Nachteile wie die Verzögerung gleitender Durchschnitte. Durch die Einführung von Trendfiltern und anderen Optimierungen können Stabilität und Rentabilität weiter verbessert werden. Die Strategie eignet sich für Trends mit klaren Marktbewegungen und erfordert eine Anpassung der Parameter an die tatsächliche Marktsituation.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Strategy with Price & EMA5 & EMA8 < EMA50 Condition", overlay=true, margin_long=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ==============================- 1