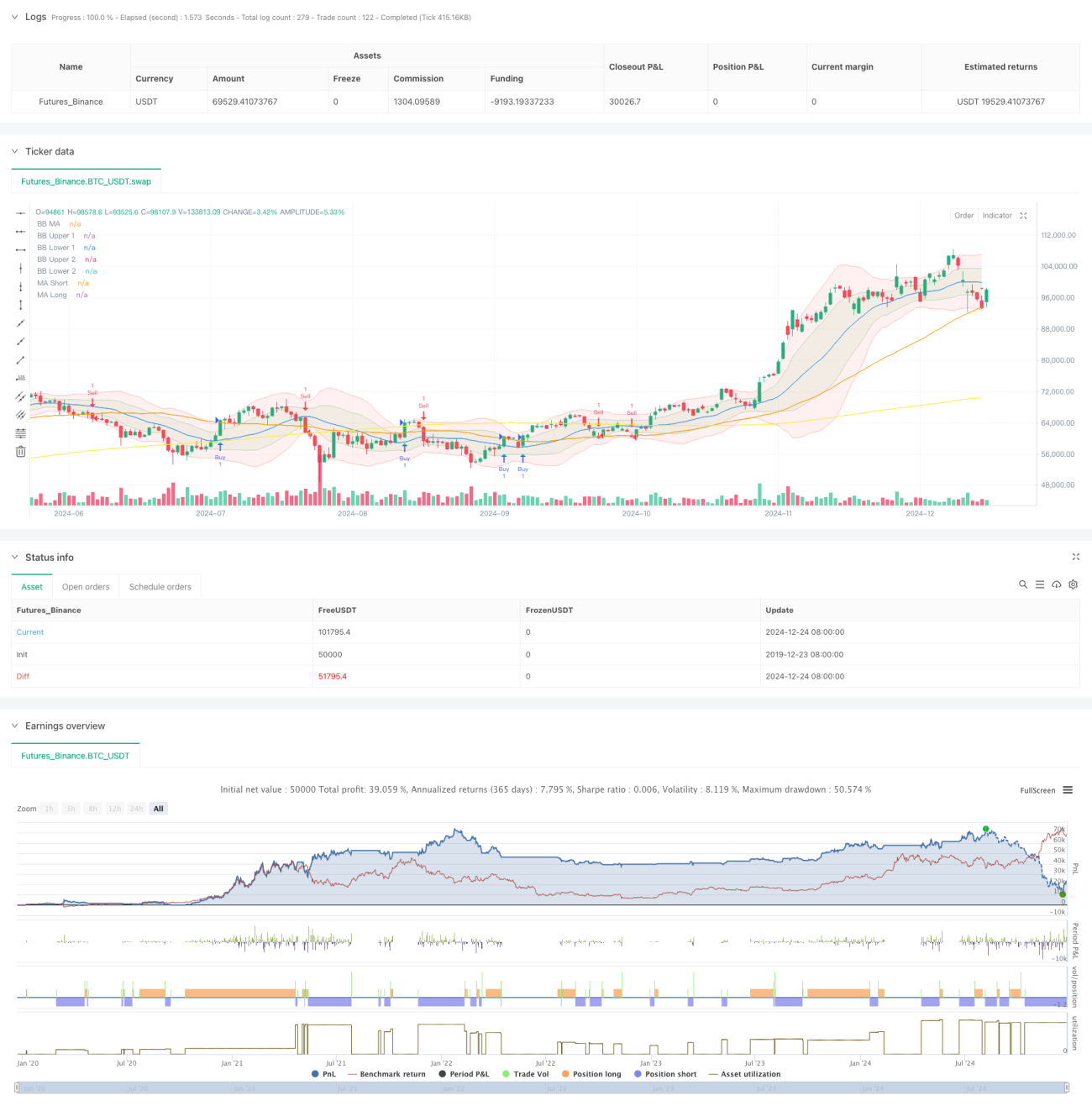

Übersicht

Diese Strategie ist ein Multi-Indikator-Handelssystem, das Bollinger-Bänder, Woodies CCI (Commodity Channel Index), gleitende Durchschnitte (MA) und den On-Balance-Volume-Indikator (OBV) kombiniert. Die Strategie nutzt die Bollinger-Bänder für die Marktvolatilitätsspanne, verwendet den CCI zur Filterung von Handelssignalen und bestätigt diese mit gleitenden Durchschnitten und Volumen. So wird gehandelt, wenn der Markttrend klar ist. Gleichzeitig werden dynamische Stop-Loss- und Take-Profit-Level basierend auf dem ATR eingesetzt, um das Risiko effektiv zu kontrollieren.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

- Verwendung von Bollinger-Bändern mit zwei Standardabweichungen (1-fach und 2-fach) zur Bildung eines Preiskorridors, der eine Referenz für die Marktvolatilität bietet.

- Verwendung von CCI-Indikatoren mit 6- und 14-Perioden als Signalfilter; beide CCI-Perioden müssen in die gleiche Richtung zeigen.

- Kombination von 50- und 200-Perioden-gleitenden Durchschnitten zur Bestimmung des Markttrends; bei einem Kreuzen der gleitenden Durchschnitte wird ein erstes Handelssignal generiert.

- Bestätigung des Volumentrends durch eine 10-Perioden-Glättung des OBV-Indikators.

- Dynamische Festlegung von Take-Profit und Stop-Loss mit einem 14-Perioden-ATR: Bei Long-Positionen beträgt der Take-Profit das 2-fache des ATR und der Stop-Loss das 1-fache; bei Short-Positionen ist es umgekehrt.

Strategievorteile

- Mehrfache Indikator-Kreuzvalidierung reduziert die Wahrscheinlichkeit von Fehlsignalen erheblich.

- Die Kombination von Bollinger-Bändern und CCI bietet eine präzise Beurteilung der Marktvolatilität.

- Das kurz- und langfristige gleitende Durchschnittssystem erfasst große Trends effektiv.

- Die OBV-Bestätigung der Volumenunterstützung erhöht die Signalzuverlässigkeit.

- Dynamische Take-Profit- und Stop-Loss-Einstellungen passen sich verschiedenen Marktumgebungen an.

- Klare Handelssignale, standardisierte Ausführung, leicht quantifizierbar umsetzbar.

Strategierisiken

- Mehrere Indikatoren können zu einer Signalverzögerung führen und den optimalen Einstiegszeitpunkt verpassen.

- In Seitwärtsmärkten kann es zu häufigen Stop-Loss-Auslösungen kommen.

- Die Parameteroptimierung birgt das Risiko von Overfitting.

- In Zeiten extremer Volatilität könnte der Stop-Loss nicht rechtzeitig greifen.

Gegenmaßnahmen:

- Dynamische Anpassung der Indikatorparameter je nach Marktzyklus.

- Echtzeit-Überwachung von Drawdowns zur Positionssteuerung.

- Regelmäßige Überprüfung der Parameterwirksamkeit.

- Festlegung eines maximalen Verlustlimits.

Optimierungsmöglichkeiten

- Einführung eines Marktvolatilitätsindikators zur Anpassung der Positionsgröße in Phasen hoher Volatilität.

- Hinzufügen eines Trendstärkefilters, um Handel in Seitwärtsmärkten zu vermeiden.

- Optimierung der CCI-Periodenauswahl zur Verbesserung der Signalempfindlichkeit.

- Verbesserung des Take-Profit/Stop-Loss-Mechanismus, z. B. durch teilweisen Gewinnmitnahmen.

- Integration eines Volumenausnahmewarnsystems.

Zusammenfassung

Dies ist ein vollständiges Handelssystem, das auf einer Kombination technischer Indikatoren basiert und durch mehrfache Signalbestätigung die Handelsgenauigkeit erhöht. Die Strategie ist sinnvoll aufgebaut, das Risikomanagement angemessen und hat einen guten praktischen Anwendungswert. Es wird empfohlen, im Live-Handel konservative Positionsgrößen zu testen und die Parameter kontinuierlich an die Marktbedingungen anzupassen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input Parameters- 1