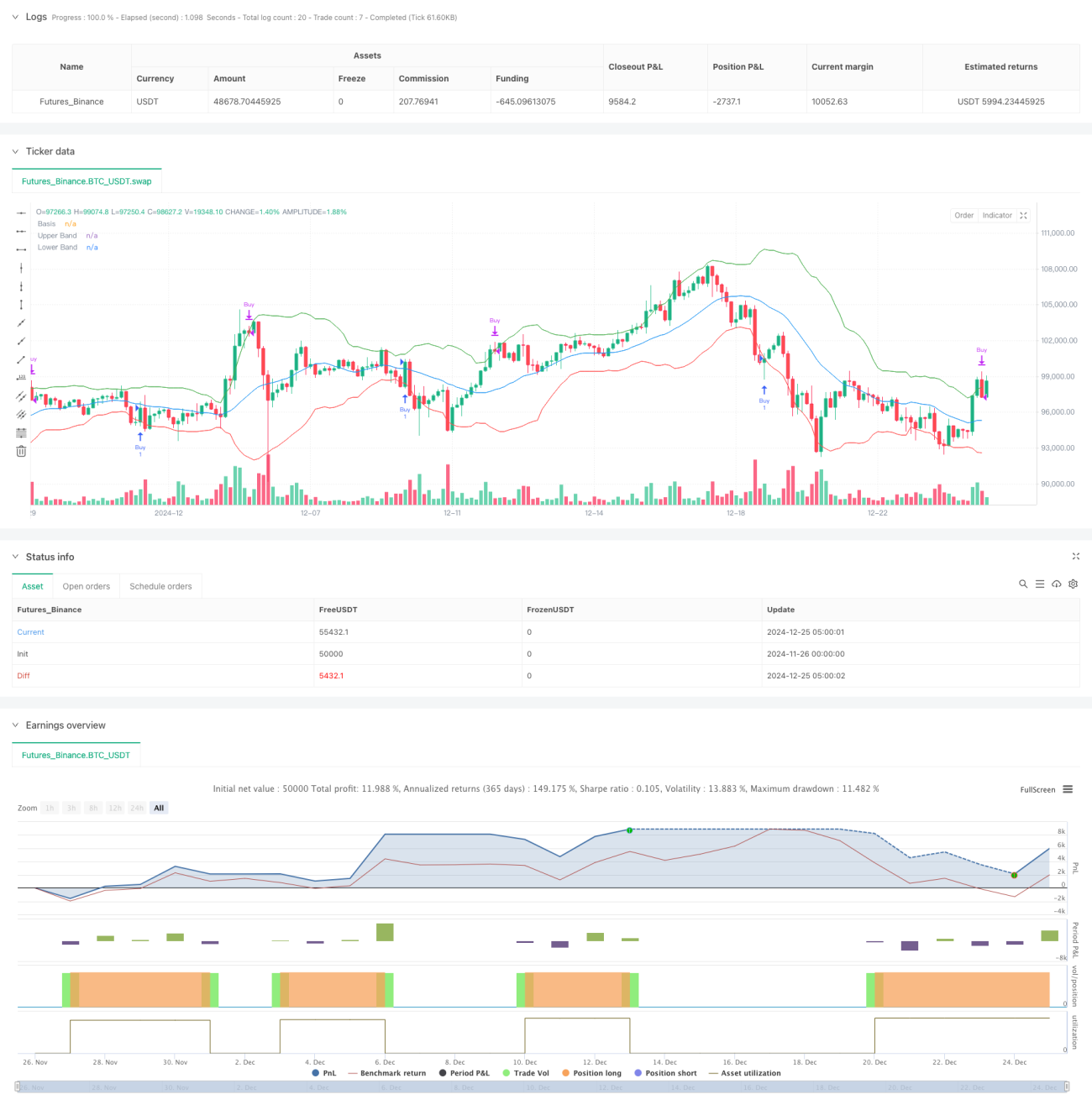

Überblick

Diese Strategie ist ein quantitatives Handelssystem basierend auf dem Bollinger-Bänder-Indikator, das Markttrends durch dynamische Ausbruchssignale erfasst. Die Strategie verwendet einen Standardabweichungskanal als Kernindikator und kombiniert ihn mit einem Geldmanagementsystem, um eine dynamische Anpassung der Gesamtposition zu ermöglichen. Das Gesamtdesign legt Wert auf Risikokontrolle und strebt stabile Erträge an.

Funktionsprinzip

Die Strategie verwendet einen 20-Perioden gleitenden Durchschnitt als Mittellinie und jeweils das 2-fache der Standardabweichung nach oben und unten, um einen dynamischen Kanal zu bilden. Wenn der Preis die untere Linie durchbricht, wird dies als überverkauftes Signal betrachtet und das System kauft mit voller Position; wenn der Preis die obere Linie durchbricht, wird dies als überkauftes Signal betrachtet und das System verkauft mit voller Position. Die Volatilität wird anhand der Standardabweichung gemessen, um die dynamische Anpassungsfähigkeit der Handelssignale sicherzustellen. Gleichzeitig integriert die Strategie ein Geldmanagementsystem, das die Positionsgröße automatisch an das Kontokapital anpasst. Darüber hinaus enthält die Strategie eine automatisierte Handelsschnittstelle, die über WebHook eine automatische Ausführung mit der Börse ermöglicht.

Vorteile der Strategie

- Hohe dynamische Anpassungsfähigkeit: Die Bollinger-Bänder basieren auf der Standardabweichung und passen den Handelsbereich automatisch an die Marktvolatilität an, was sich an verschiedene Marktbedingungen anpasst.

- Umfassendes Risikomanagement: Die prozentuale Positionsverwaltung passt die Handelsgröße dynamisch an das Kontokapital an und kontrolliert effektiv das Risiko.

- Hoher Automatisierungsgrad: Integration von Börsen-API-Schnittstellen, die eine automatische Ausführung von Signalen unterstützen und menschliche Eingriffe reduzieren.

- Klare Strategielogik: Die Handelssignale basieren auf der Kreuzung von Preis und Bollinger-Bändern, mit klaren Bewertungskriterien.

- Effiziente Berechnung: Die Kernindikatoren sind einfach zu berechnen und eignen sich für Hochfrequenzhandelsumgebungen.

Risiken der Strategie

- Nachteilig in Seitwärtsmärkten: In seitwärts verlaufenden Märkten können leicht falsche Signale entstehen, die zu häufigen Trades führen.

- Trendverzögerung: Gleitende Durchschnitte sind von Natur aus nachlaufende Indikatoren und können bei starken Bewegungen den optimalen Einstiegszeitpunkt verpassen.

- Kapitaleffizienz: Die vollständige Positionshandelsweise kann zu einer übermäßigen Kapitalauslastung führen und das Risiko erhöhen.

- Technologische Abhängigkeit: Die automatisierte Ausführung ist von der Netzwerk- und API-Stabilität abhängig und birgt technische Risiken.

Optimierungsmöglichkeiten

- Signalfilterung: Es wird empfohlen, Trendbestätigungsindikatoren wie MACD oder RSI einzuführen, um falsche Signale zu reduzieren.

- Positionsmanagement: Ein schrittweiser Positionsaufbau kann das Risiko einer vollständigen Einmalposition vermeiden.

- Stop-Loss-Optimierung: Hinzufügen eines nachlaufenden Stop-Loss-Mechanismus zur Verbesserung der Gewinnfähigkeit.

- Parameteroptimierung: Es wird empfohlen, die Bollinger-Bänder-Parameter durch Backtesting zu optimieren, um die Stabilität der Strategie zu erhöhen.

- Marktanpassung: Ein Marktzustandsbewertungsmodul kann hinzugefügt werden, um in verschiedenen Marktumgebungen unterschiedliche Parameter zu verwenden.

Zusammenfassung

Die Strategie baut ein vollständiges quantitatives Handelssystem auf Basis des Bollinger-Bänder-Indikators auf, das in Kombination mit Geldmanagement und automatischer Ausführung eine hohe Praktikabilität aufweist. Obwohl es gewisse Einschränkungen gibt, kann durch die vorgeschlagenen Optimierungsrichtungen die Stabilität und Rentabilität der Strategie weiter verbessert werden. Die Strategie eignet sich für Märkte mit hoher Volatilität und bietet Anlegern, die stabile Erträge anstreben, einen Referenzwert.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, initial_capital=86, default_qty_type=strategy.percent_of_equity)

// Parameter für die Bollinger-Bänder- 1