Überblick

Diese Strategie ist ein automatisiertes Handelssystem, das auf Moving-Average-Crossover-Signalen basiert und durch ein festgelegtes Risiko-Ertrags-Verhältnis die Handelsleistung optimiert. Die Strategie nutzt die Kreuzung eines schnellen gleitenden Durchschnitts (Fast MA) und eines langsamen gleitenden Durchschnitts (Slow MA), um die Markttrendrichtung zu bestimmen, und verwaltet das Positionsrisiko mithilfe vordefinierter Stop-Loss- und Gewinnziele.

Strategieprinzip

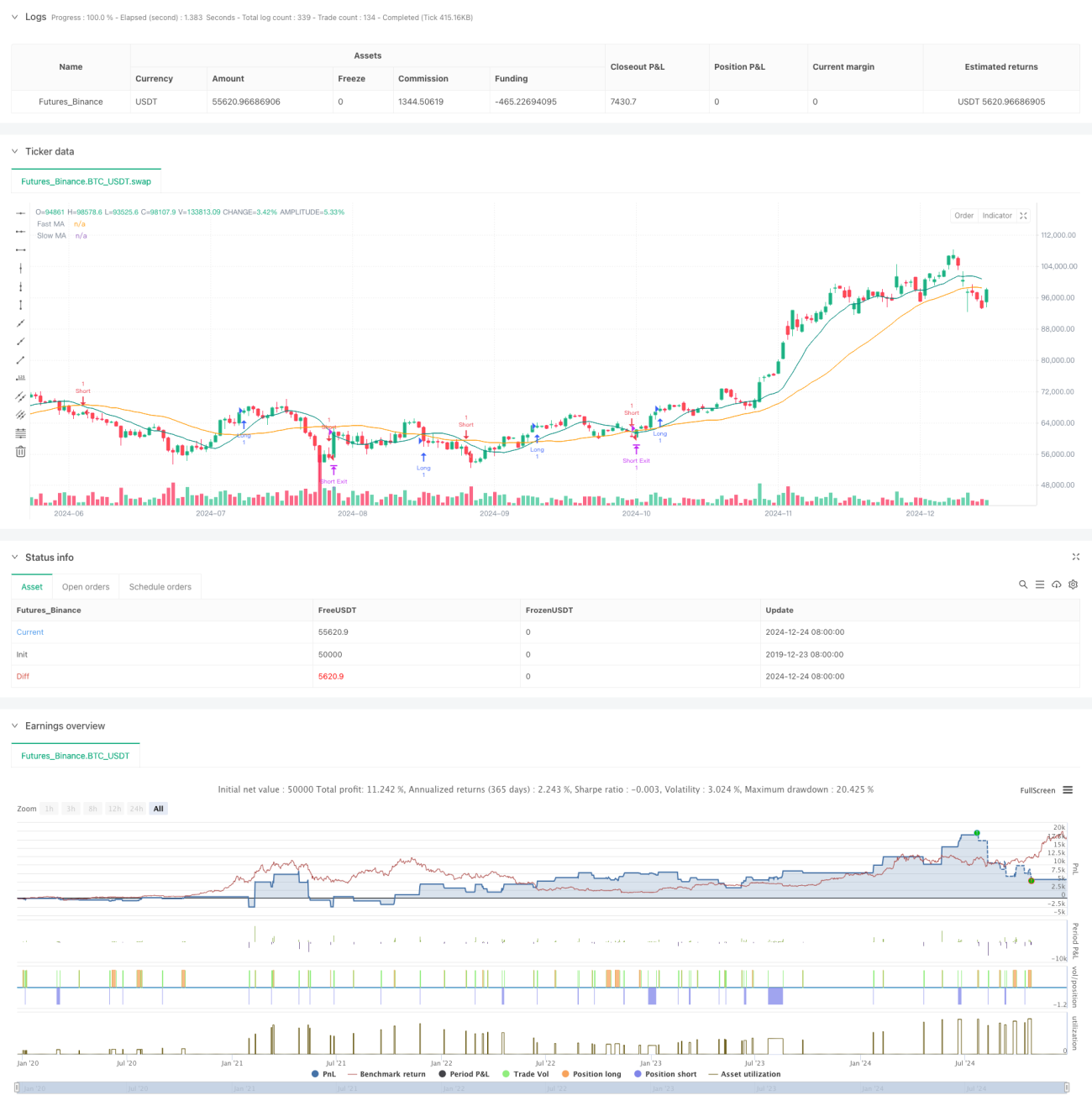

Der Kernlogik der Strategie liegen die Kreuzungssignale zweier gleitender Durchschnitte mit unterschiedlichen Zeiträumen (10 und 30 Perioden) zugrunde. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, wird ein Long-Signal generiert; bei einem Kreuzen von oben nach unten entsteht ein Short-Signal. Nach jeder Eröffnung einer Position berechnet das System automatisch den Stop-Loss basierend auf einem voreingestellten Stop-Loss-Prozentsatz von 2 % und setzt das Gewinnziel gemäß einem Risiko-Ertrags-Verhältnis von 2,5:1 fest. Auf diese Weise erhält jeder Trade ein einheitliches Risiko-Ertrags-Profil.

Vorteile der Strategie

- Systematisiertes Risikomanagement: Durch einen festen Stop-Loss-Prozentsatz und ein festes Risiko-Ertrags-Verhältnis wird eine standardisierte Kapitalverwaltung erreicht.

- Objektiver Handelsmechanismus: Das auf Moving-Average-Crossovers basierende Signalsystem vermeidet Verzerrungen durch subjektive Entscheidungen.

- Hohe Anpassbarkeit der Parameter: Wesentliche Parameter wie Stop-Loss-Prozentsatz und Risiko-Ertrags-Verhältnis können flexibel an die Marktbedingungen angepasst werden.

- Hoher Automatisierungsgrad: Von der Signalerzeugung bis zur Positionsverwaltung ist alles automatisiert, was menschliche Eingabefehler reduziert.

Strategierisiken

- Risiko in Seitwärtsmärkten: In einer seitwärts verlaufenden Marktphase können Moving-Average-Crossover-Signale häufige Fehlsignale (falsche Ausbrüche) erzeugen.

- Slippage-Risiko: Bei schnellen Kursbewegungen kann der tatsächliche Ausführungspreis erheblich vom Signalpreis abweichen.

- Risiko des festen Stop-Loss: Ein einziger Stop-Loss-Prozentsatz ist möglicherweise nicht für alle Marktumgebungen geeignet.

- Transaktionskosten: Häufiger Handel kann zu höheren Handelskosten führen.

Optimierungsansätze

- Einführung eines Trendfilters: Ein längerfristiger gleitender Durchschnitt oder andere Trendindikatoren könnten hinzugefügt werden, um Fehlsignale herauszufiltern.

- Dynamischer Stop-Loss-Mechanismus: Anpassung des Stop-Loss-Prozentsatzes basierend auf der Marktvolatilität, um die Anpassungsfähigkeit der Strategie zu verbessern.

- Volumenbestätigung: Kombination mit Volumenindikatoren, um die Gültigkeit von Ausbrüchen zu überprüfen.

- Optimierung des Einstiegszeitpunkts: Warten auf eine Korrektur nach dem Moving-Average-Crossover vor dem Einstieg, um die Effizienz des Einstiegskurses zu verbessern.

Zusammenfassung

Die Strategie kombiniert klassische technische Analysemethoden mit modernen Risikomanagementprinzipien und bildet ein vollständiges Handelssystem. Trotz gewisser Einschränkungen kann die Strategie durch kontinuierliche Optimierung und Anpassung in verschiedenen Marktumgebungen eine stabile Performance erzielen. Entscheidend ist, die Parametereinstellungen basierend auf den tatsächlichen Handelsergebnissen kontinuierlich anzupassen, um die optimale Konfiguration für die aktuelle Marktumgebung zu finden.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SOL 15m 2.5 R:R Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

//---------------------------------------------------- 1