Cloud-Bollinger-Band-Crossover-Doppel-Gleitender-Durchschnitt-Quantitative-Trendstrategie

Übersicht

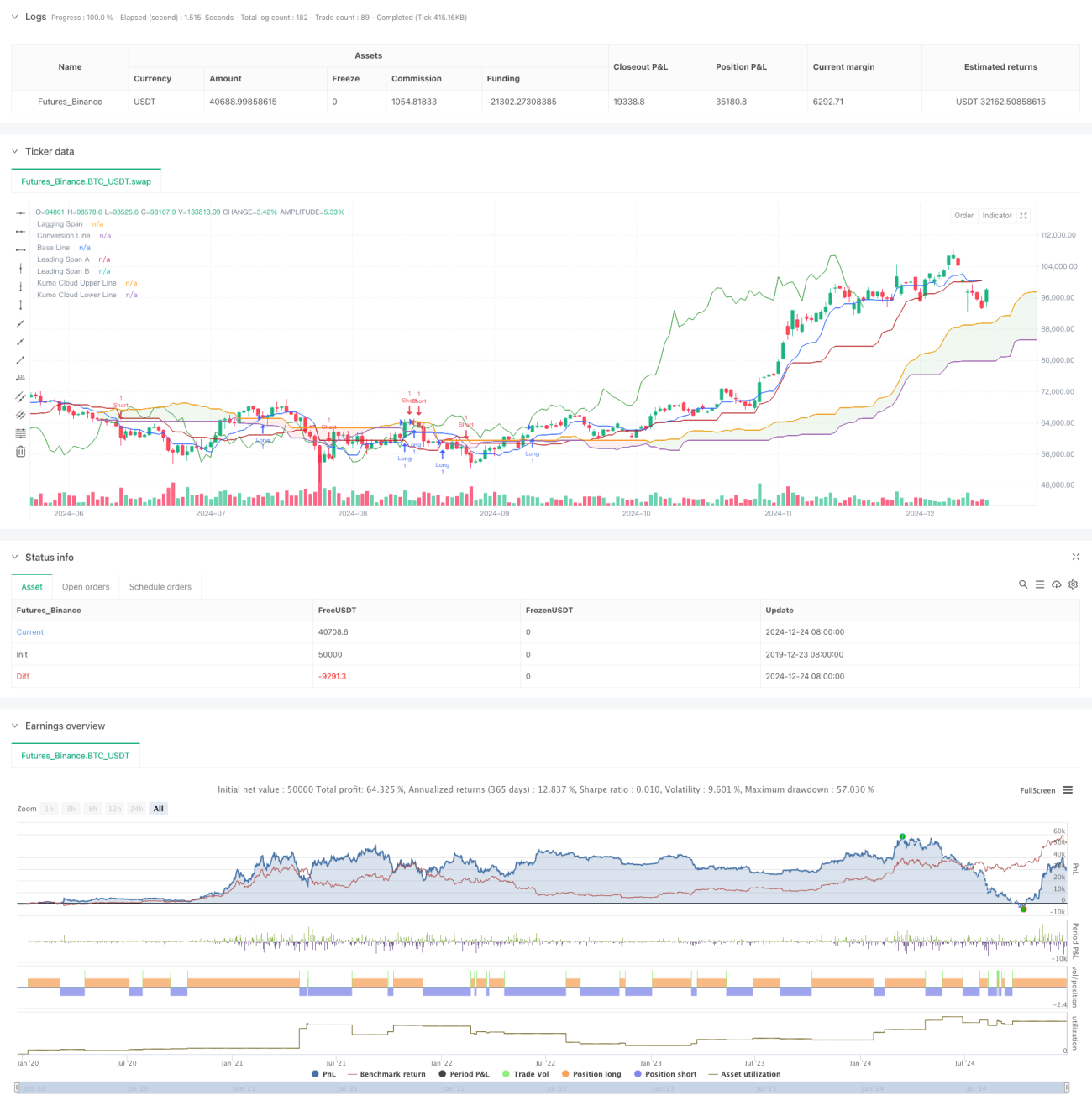

Diese Strategie ist ein quantitatives Handelssystem, das auf dem Ichimoku-Wolken-Indikator basiert. Sie nutzt hauptsächlich die Cross-Signale von Leading Span A und Leading Span B, um die Markttrendrichtung zu bestimmen und Handelssignale zu generieren. Die Strategie verwendet eine dynamische Methode zur Beurteilung von Preiszonen, kombiniert mit dem Berechnungsprinzip des Donchian-Kanals, und kann effektiv Wendepunkte von Markttrends erfassen.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselkomponenten:

- Umkehrlinie (Conversion Line): Nutzt den Median des 9-Perioden-Donchian-Kanals als schnellen Indikator

- Basislinie (Base Line): Verwendet den Median des 26-Perioden-Donchian-Kanals als mittelfristigen Trendindikator

- Führende Wolke A (Leading Span A): Berechnet aus dem Mittelwert von Umkehrlinie und Basislinie

- Führende Wolke B (Leading Span B): Nutzt den Median des 52-Perioden-Donchian-Kanals als langfristigen Trendindikator

- Verzögerungslinie (Lagging Span): Verschiebt den Schlusskurs um 26 Perioden nach hinten

Die Auslösebedingungen für Handelssignale sind wie folgt:

- Long-Signal: Wenn Leading Span A Leading Span B von unten nach oben kreuzt

- Short-Signal: Wenn Leading Span A Leading Span B von oben nach unten kreuzt

Strategievorteile

- Mehrdimensionale Trendbestätigung: Durch die Kombination von Indikatoren verschiedener Perioden kann der Markttrend umfassend bewertet werden

- Hohe Signalzuverlässigkeit: Die Nutzung von Wolkenkreuzen als Signalauslöser filtert effektiv falsche Signale

- Umfassende Risikokontrolle: Die Wolkenstruktur selbst hat Unterstützungs- und Widerstandsfunktionen und bietet natürliche Stop-Loss-Punkte für den Handel

- Hohe Anpassungsfähigkeit: Die Strategieparameter können an verschiedene Marktmerkmale angepasst werden und besitzen eine breite Allgemeingültigkeit

Strategierisiken

- Verzögerungsrisiko: Aufgrund der Verwendung längerer Berechnungsperioden kann es zu Verzögerungen bei Ein- und Ausstiegssignalen kommen

- Risiko in Seitwärtsmärkten: In seitwärts trendlosen Märkten kann es zu häufigen falschen Ausbruchsignalen kommen

- Parameterempfindlichkeit: Unterschiedliche Parameterkombinationen können zu stark abweichenden Strategieergebnissen führen

- Drawdown-Risiko: Bei Trendumkehrungen sind größere Drawdowns möglich

Strategieoptimierungsrichtungen

- Einbindung von Volumenindikatoren: Volumenänderungen können zur Bestätigung der Trendstärke herangezogen werden

- Optimierung der Parameterauswahl: Dynamische Anpassung der Parameter an unterschiedliche Marktperiodeneigenschaften

- Hinzufügen von Hilfsindikatoren: Indikatoren wie RSI oder MACD können als zusätzliche Bestätigungssignale verwendet werden

- Verbesserung des Stop-Loss-Mechanismus: Flexiblere Stop-Loss-Strategien wie Trailing-Stop entwickeln

Zusammenfassung

Diese Strategie ist ein quantitatives Handelssystem, das klassische technische Analysetools kombiniert, um Marktchancen durch mehrdimensionale Trendanalyse zu erfassen. Obwohl eine gewisse Verzögerung besteht, bietet sie insgesamt eine gute Zuverlässigkeit und Anpassungsfähigkeit. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie voraussichtlich in verschiedenen Marktumgebungen stabile Leistungen erbringen.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mrbakipinarli

//@version=6- 1