Übersicht

Diese Strategie ist eine Hochfrequenzhandelsstrategie, die auf einem 15-Minuten-Zeitrahmen basiert. Sie kombiniert mehrere technische Indikatoren, darunter den exponentiellen gleitenden Durchschnitt (EMA), den Relative-Stärke-Index (RSI), den Average Directional Index (ADX) und die Average True Range (ATR). Durch das Zusammenwirken dieser Indikatoren werden Handelssignale präzise erfasst und Risiken dynamisch gesteuert. Die Strategie verfügt über ein klares visuelles Design, das es Händlern ermöglicht, Marktbedingungen und Handelssignale in Echtzeit zu überwachen.

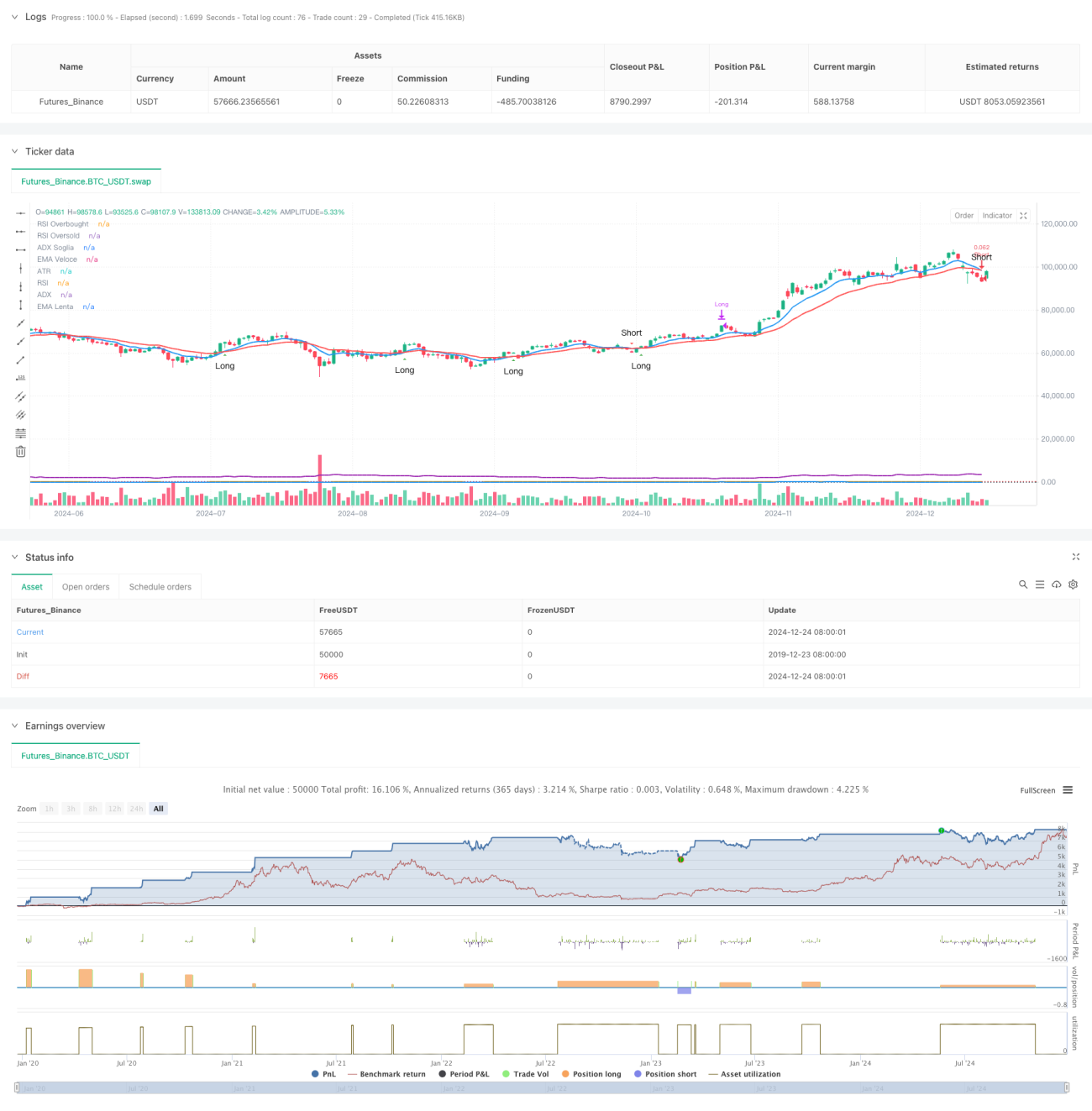

Strategieprinzip

Der Kern der Strategie basiert auf den Kreuzungen des schnellen EMA (9 Perioden) und des langsamen EMA (21 Perioden), um Handelssignale zu generieren. Der RSI (14 Perioden) dient zur Filterung überkaufter oder überverkaufter Bereiche, der ADX (14 Perioden) bestätigt die Trendstärke, und die ATR (14 Perioden) wird zur dynamischen Festlegung von Stop-Loss- und Gewinnzielen verwendet. Die Kombination mehrerer technischer Indikatoren gewährleistet die Zuverlässigkeit der Handelssignale. Die Einstiegsbedingungen umfassen: Long-Signal – der schnelle EMA kreuzt über den langsamen EMA und der RSI liegt unter 70, der ADX über 20; Short-Signal – der schnelle EMA kreuzt unter den langsamen EMA und der RSI liegt über 30, der ADX über 20. Der Ausstieg erfolgt über dynamische, auf der ATR basierende Stop-Loss- und Gewinnziele.

Strategievorteile

- Hohe Signalzuverlässigkeit: Die gegenseitige Validierung mehrerer technischer Indikatoren erhöht die Genauigkeit der Handelssignale erheblich.

- Flexible Risikosteuerung: Die dynamische Festlegung von Stop-Loss und Gewinnzielen basierend auf der ATR passt sich automatisch an die Marktvolatilität an.

- Ausreichende Handelsmöglichkeiten: Der 15-Minuten-Zeitrahmen bietet zahlreiche Handelsmöglichkeiten.

- Hohe Visualisierung: Das klare Chart-Layout und die Signalanzeige ermöglichen schnelle Entscheidungen.

- Hoher Automatisierungsgrad: Das vollständige Signalsystem unterstützt die automatisierte Handelsausführung.

Strategierisiken

- Marktvolatilitätsrisiko: Hochfrequenzhandel kann bei stark schwankenden Märkten einem Slippage-Risiko ausgesetzt sein.

- Risiko von Fehlsignalen: Kurze Zeitrahmen können falsche Signale erzeugen, die durch den ADX gefiltert werden müssen.

- Kapitalmanagementrisiko: Häufiger Handel kann zu hohen Gebühren führen, daher ist eine angemessene Positionsgrößenkontrolle erforderlich.

- Technisches Risiko: Mehrere Indikatoren können unter bestimmten Marktbedingungen widersprüchliche Signale liefern.

- Ausführungsrisiko: Automatisierte Handelssysteme benötigen eine stabile Netzwerkumgebung und Ausführungsbedingungen.

Optimierungsrichtungen

- Indikatorparameteroptimierung: Die Parameter der Indikatoren können durch Backtesting optimiert werden, um sie besser an spezifische Marktbedingungen anzupassen.

- Verbesserte Signalfilterung: Volumenindikatoren können als zusätzliche Filterbedingung hinzugefügt werden.

- Verbesserung der Risikokontrolle: Ein dynamisches Positionsmanagementsystem kann eingeführt werden, um die Handelsgröße an die Marktvolatilität anzupassen.

- Zeitfensteroptimierung: Die Handelszeitfenster können je nach Marktphase dynamisch angepasst werden.

- Optimierung der Stop-Loss-Strategie: Ein nachlaufender Stop-Loss-Mechanismus kann eingeführt werden, um die Gewinnsicherung zu verbessern.

Zusammenfassung

Durch das Zusammenwirken mehrerer technischer Indikatoren erreicht diese Strategie eine Balance zwischen Signalerkennung und Risikosteuerung im Hochfrequenzhandel. Das klare visuelle Design und die vollständige Automatisierungsunterstützung verleihen ihr eine hohe Praktikabilität. Durch kontinuierliche Optimierung und verbessertes Risikomanagement kann die Strategie unter verschiedenen Marktbedingungen stabile Ergebnisse erzielen. Obwohl gewisse Risiken bestehen, sind diese durch angemessene Parametereinstellungen und Risikokontrollmaßnahmen beherrschbar. Der erfolgreiche Betrieb der Strategie erfordert ein tiefes Verständnis des Marktes seitens des Händlers sowie eine kontinuierliche Überwachung der Risiken.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping BTC Ottimizzato - Grafica Chiara", shorttitle="Scalp BTC Opt", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 📊 INPUTS ===- 1