Optimierungsmodell einer Trendfolgestrategie basierend auf dem 5-Tage-Exponential Moving Average

Überblick

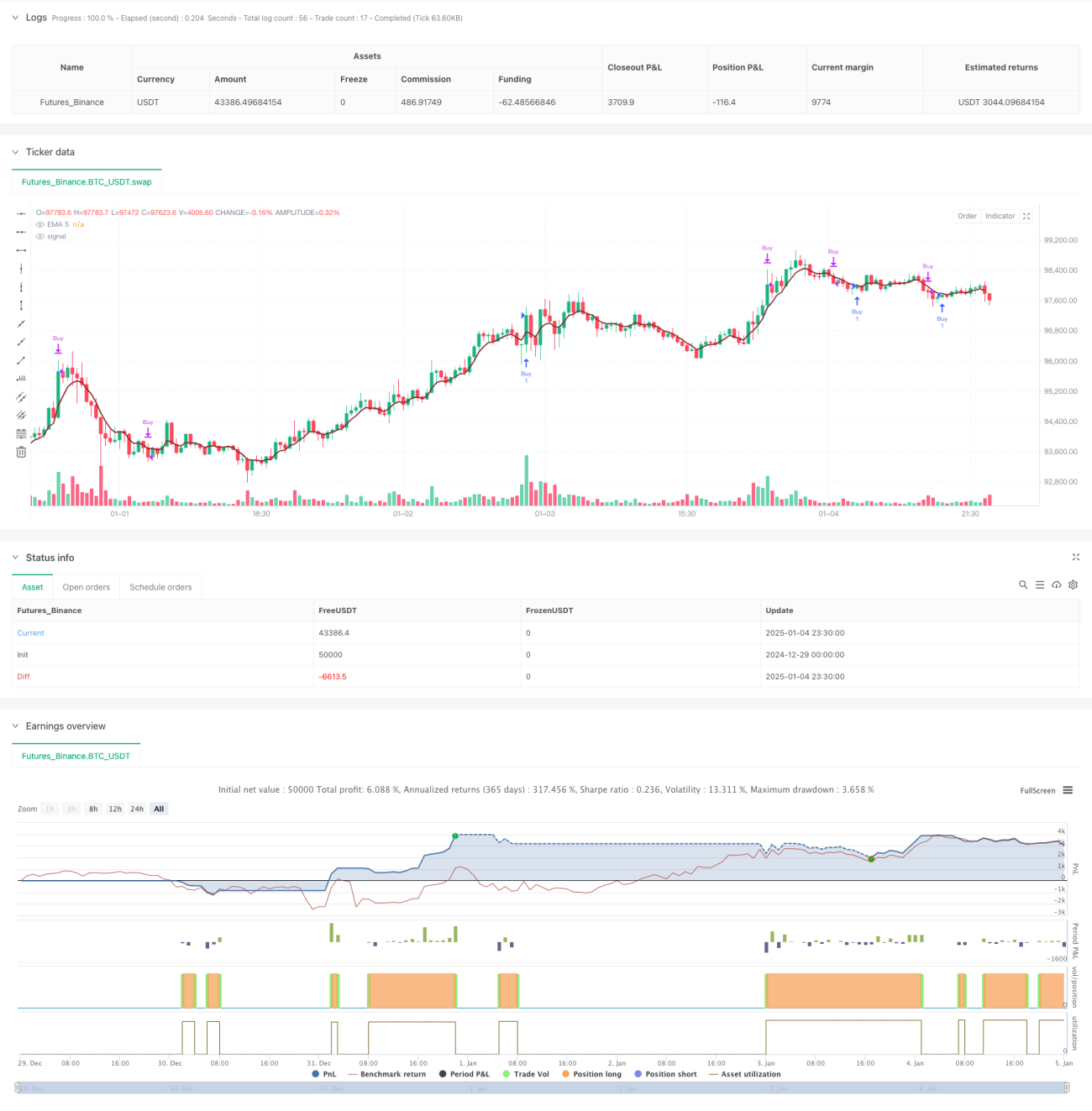

Diese Strategie ist ein Trendfolge-Handelssystem basierend auf dem 5-Perioden-Exponential Moving Average (EMA). Durch die Analyse der Lagebeziehung zwischen Preis und EMA sowie die dynamische Anpassung von Stop-Loss und Gewinnzielen wird die Markttendenz erfasst. Die Strategie verwendet eine prozentuale Positionsgrößenverwaltung und berücksichtigt Transaktionskosten, was sie praktisch und flexibel macht.

Strategieprinzip

Der Kern der Strategie beruht auf der Interaktion zwischen Preis und 5-Perioden-EMA, um Einstiegssignale zu generieren. Konkret: Wenn der Höchstkurs der vorherigen Periode unter dem EMA liegt und in der aktuellen Periode ein Ausbruch erfolgt, wird ein Long-Signal gesendet. Zusätzlich gibt es eine optionale Bedingung, dass der Schlusskurs höher als in der vorherigen Periode sein muss, um die Zuverlässigkeit des Signals zu erhöhen. Zur Risikosteuerung bietet die Strategie zwei Stop-Loss-Arten: einen dynamischen Stop basierend auf vorherigen Tiefstständen und einen festen Punkt-Stop. Das Gewinnziel wird dynamisch auf Basis des Risiko-Ertrags-Verhältnisses festgelegt, um das Gewinnpotenzial zu sichern.

Strategievorteile

- Starke Trendidentifikation: Durch das Zusammenspiel von EMA und Preis können Trendanfänge effektiv erkannt werden.

- Umfassende Risikokontrolle: Flexible Stop-Loss-Optionen, sowohl mit festen Punkten als auch dynamisch.

- Angemessene Gewinnziele: Das Gewinnziel basiert auf dem Risiko-Ertrags-Verhältnis, sodass jede Transaktion ausreichend Spielraum hat.

- Berücksichtigung von Transaktionskosten: Die Strategie integriert die Berechnung von Transaktionskosten, was der realen Handelsumgebung entspricht.

- Flexible Parameter: Schlüsselparameter wie Stop-Distanz und Risiko-Ertrags-Verhältnis können an unterschiedliche Marktbedingungen angepasst werden.

Strategierisiken

- Risiko von Fehlausbrüchen: In Seitwärtsmärkten können falsche Ausbruchssignale auftreten, die zu Stop-Loss-Verlusten führen.

- Slippage-Effekt: In volatilen Märkten kann der tatsächliche Ausführungskurs stark vom Signalkurs abweichen.

- EMA-Verzögerung: Als gleitender Durchschnitt hat der EMA eine inhärente Verzögerung, was zu leicht verspäteten Einstiegen führen kann.

- Kapitalmanagementrisiko: Die feste prozentuale Positionsgröße kann bei aufeinanderfolgenden Verlusten zu übermäßigen Kapitalrückgängen führen.

Optimierungsmöglichkeiten

- Mehrperioden-Bestätigung: Hinzufügen eines längerfristigen Trendfilters, z. B. eines 20-Perioden-EMA.

- Volatilitätsanpassung: Einführung des ATR-Indikators zur dynamischen Anpassung von Stop-Loss und Gewinnziel, um die Strategie an verschiedene Marktvolatilitäten anzupassen.

- Positionsoptimierung: Dynamische Anpassung der Positionsgröße basierend auf Marktvolatilität und Signalstärke zur effizienteren Kapitalnutzung.

- Zeitfilter: Hinzufügen von Zeitbedingungen, um Handel in volatilen Phasen (z. B. Markteröffnung, -schluss) zu vermeiden.

- Marktumfeld-Erkennung: Implementierung einer Marktumfeld-Bewertung, um in verschiedenen Marktzuständen unterschiedliche Parameter zu verwenden.

Zusammenfassung

Dies ist eine gut durchdachte und logisch klare Trendfolgestrategie, die durch die Kombination von EMA und Preisbewegung Markttrends effektiv erfasst. Die Strategie bietet solide Mechanismen für Risikosteuerung und Ertragsmanagement sowie mehrere Optimierungsmöglichkeiten. Sie hat einen hohen praktischen Wert und Verbesserungspotenzial. Durch die Hinzufügung von Mehrperioden-Analysen, Anpassung der Stop-Mechanismen usw. kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

- 1