Fortgeschrittene quantitative Trendfolge- und Ichimoku-Umkehr-Kombinationshandelsstrategie

Übersicht

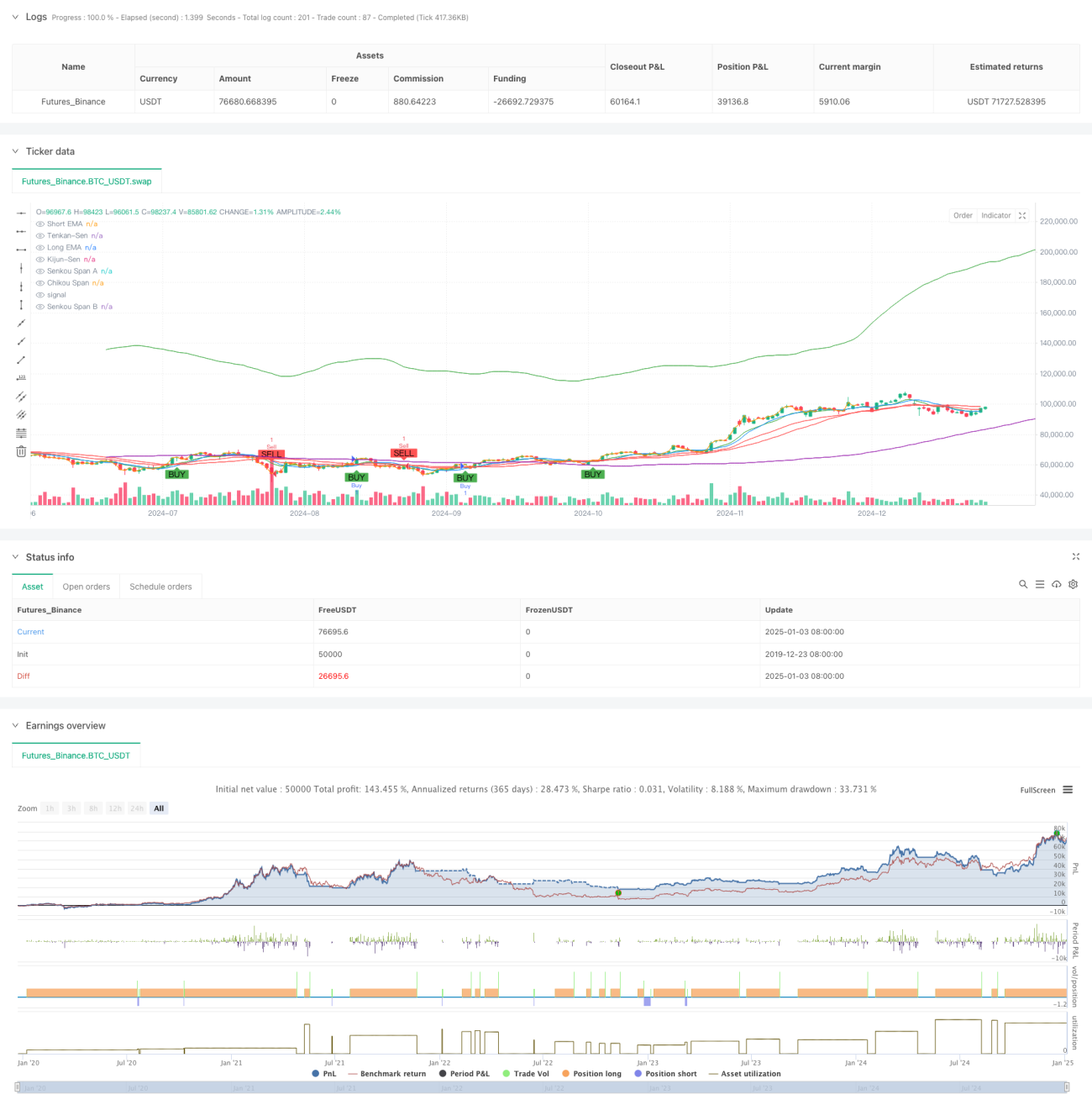

Diese Strategie ist ein hybrides Handelssystem, das den exponentiellen gleitenden Durchschnitt (EMA) Crossover und die Ichimoku-Wolke kombiniert. Der EMA-Crossover dient hauptsächlich dazu, Trendstartsignale zu erkennen und Kaufsignale zu bestätigen, während die Ichimoku-Wolke zur Identifizierung von Marktumkehrungen und zur Bestimmung von Verkaufssignalen verwendet wird. Durch die Koordination mehrerer technischer Indikatoren kann die Strategie Trends effektiv erfassen und gleichzeitig Risiken rechtzeitig vermeiden.

Strategieprinzip

Der Mechanismus der Strategie besteht aus zwei Hauptteilen:

- EMA-Crossover-Kaufsignal: Der Crossover des kurzfristigen (9 Tage) und des langfristigen (21 Tage) exponentiellen gleitenden Durchschnitts bestätigt die Trendrichtung. Wenn der kurzfristige EMA den langfristigen EMA von unten nach oben kreuzt, deutet dies auf eine erhöhte kurzfristige Dynamik hin und erzeugt ein Kaufsignal.

- Ichimoku-Wolke-Verkaufssignal: Die Position des Preises in Bezug auf die Wolke und die innere Struktur der Wolke bestimmen die Trendumkehr. Wenn der Preis unter die untere Grenze der Wolke fällt oder die vorauslaufende Linie A unter die vorauslaufende Linie B fällt, wird ein Verkaufssignal ausgelöst. Die Strategie umfasst auch einen Stop-Loss und einen Take-Profit-Mechanismus, mit einem Stop-Loss von 1,5 % und einem Kursziel von 3 %.

Strategievorteile

- Mehrdimensionale Signalbestätigung: Durch die Kombination von EMA-Crossover und Ichimoku-Wolke wird die Zuverlässigkeit von Handelssignalen aus verschiedenen Blickwinkeln verifiziert.

- Umfassende Risikokontrolle: Ein fester prozentualer Stop-Loss und ein Kursziel ermöglichen eine effektive Risikosteuerung für jede einzelne Transaktion.

- Starke Trendwahrnehmung: Der EMA-Crossover erkennt Trendstarts rechtzeitig, während die Ichimoku-Wolke das Ende von Trends gut identifizieren kann.

- Klare und objektive Signale: Die Handelssignale werden automatisch von den technischen Indikatoren generiert, was subjektive Einflüsse reduziert.

Strategierisiken

- Risiko von Seitwärtsmärkten: In einer seitwärts bewegten Konsolidierungsphase können häufige Fehlsignale auftreten, die zu aufeinanderfolgenden Stop-Losses führen.

- Verzögerungsrisiko: Sowohl gleitende Durchschnitte als auch die Ichimoku-Wolke haben eine gewisse Verzögerung, sodass in schnellen Märkten möglicherweise der optimale Einstiegspunkt verpasst wird.

- Parameterempfindlichkeit: Die Effektivität der Strategie hängt stark von den Parametereinstellungen ab; verschiedene Marktumgebungen erfordern möglicherweise eine Anpassung der Parameter.

Optimierungsmöglichkeiten

- Hinzufügen einer Marktumgebungsfilterung: Es können Volatilitätsindikatoren oder Trendstärkeindikatoren hinzugefügt werden, um die Strategieparameter an verschiedene Marktumgebungen anzupassen.

- Optimierung des Stop-Loss-Mechanismus: Ein dynamischer Stop-Loss, wie ein Trailing-Stop oder ein auf dem ATR basierender Stop, kann in Betracht gezogen werden.

- Verbesserung der Signalbestätigung: Zusätzliche Indikatoren wie Volumen oder Momentum können die Zuverlässigkeit der Signale erhöhen.

- Einführung eines Positionsmanagements: Die Positionsgröße wird dynamisch an die Signalstärke und die Marktvolatilität angepasst.

Zusammenfassung

Diese Strategie kombiniert den EMA-Crossover und die Ichimoku-Wolke zu einem Handelssystem, das sowohl Trendfolge- als auch Umkehrsignale nutzt. Das Strategiedesign ist sinnvoll, die Risikokontrolle solide, und die Strategie hat einen guten praktischen Nutzwert. Durch die vorgeschlagenen Optimierungsmöglichkeiten besteht noch Raum für weitere Verbesserungen. Bei der Live-Anwendung wird empfohlen, zunächst durch Backtesting geeignete Parametereinstellungen zu ermitteln und diese dynamisch an die tatsächlichen Marktbedingungen anzupassen.

- 1