Mehrfach-Gleitende-Durchschnitte-Kreuzungen kombiniert mit Camarilla-Unterstützungs- und Widerstandsniveaus Trendhandelssystem

Überblick

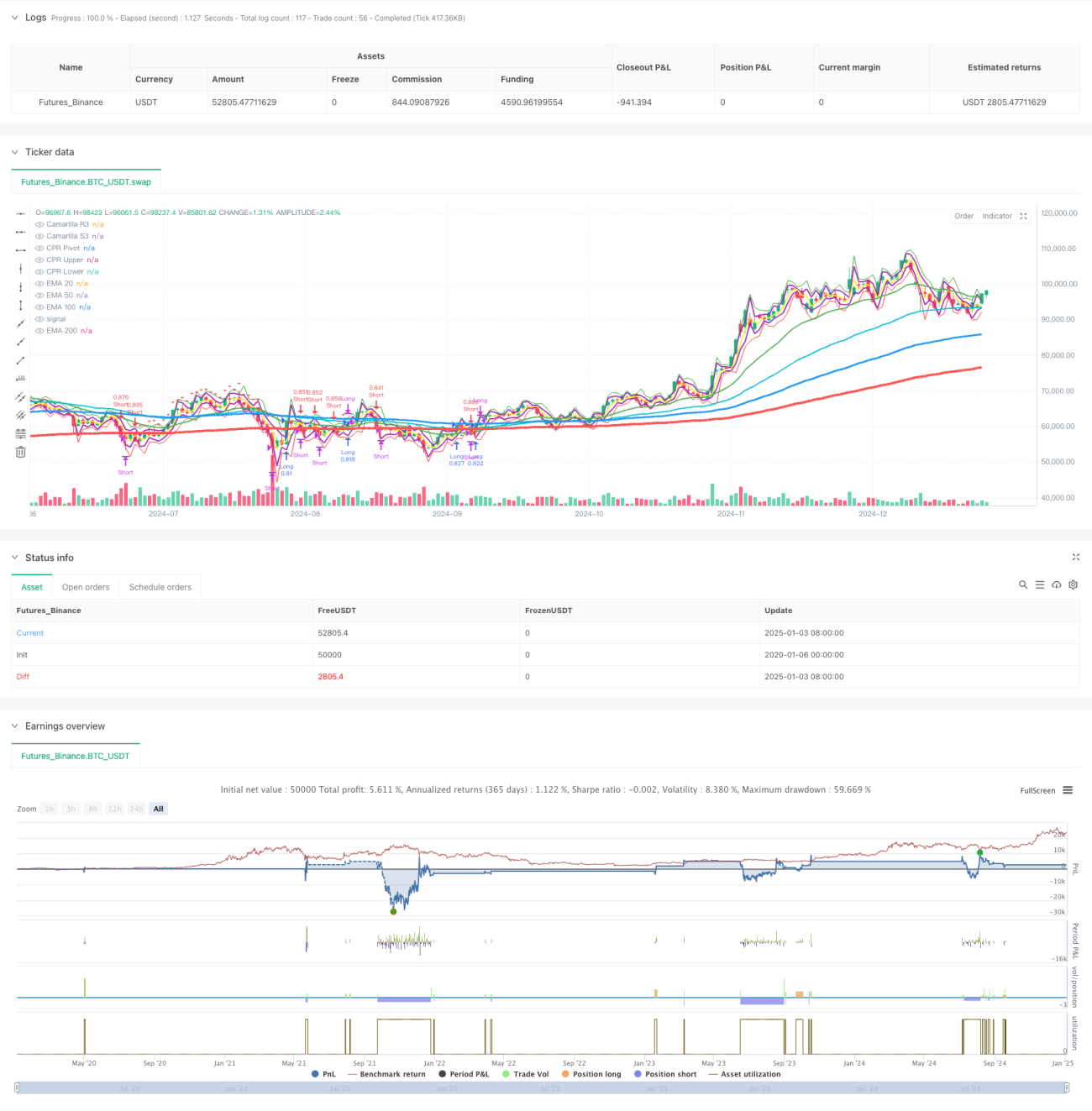

Diese Strategie ist ein Trendfolge-Handelssystem, das mehrere exponentielle gleitende Durchschnitte (EMA), Camarilla-Unterstützungs- und Widerstandsniveaus sowie die Central Pivot Range (CPR) kombiniert. Die Strategie analysiert die Beziehung des Preises zu mehreren gleitenden Durchschnitten sowie wichtige Preiszonen, um Markttrends und potenzielle Handelsmöglichkeiten zu identifizieren. Das System verwendet strenge Geldmanagement- und Risikokontrollmaßnahmen, einschließlich prozentualer Positionsgrößen und diversifizierter Ausstiegsmechanismen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Kernkomponenten:

- Mehrfaches gleitendes Durchschnittssystem (EMA20/50/100/200) zur Bestimmung der Trendrichtung und -stärke

- Camarilla-Unterstützungs- und Widerstandsniveaus (R3/S3) zur Identifizierung wichtiger Preisniveaus

- Central Pivot Range (CPR) zur Bestimmung des intraday-Handelsbereichs

- Einstiegssignale basierend auf dem Kreuzen des Preises mit EMA200 und der Bestätigung durch EMA20

- Ausstiegsstrategien mit zwei Modi: fester Punktabstand und prozentuale Verschiebung

- Das Geldmanagement-System passt die Positionsgröße dynamisch an das Kontovolumen an

Strategievorteile

- Die Kombination mehrerer technischer Indikatoren liefert zuverlässigere Handelssignale

- Flexible Ausstiegsmechanismen passen sich verschiedenen Marktbedingungen an

- Ein umfassendes Geldmanagement-System kontrolliert Risiken effektiv

- Die Trendfolge-Eigenschaft hilft, große Marktbewegungen zu erfassen

- Visuelle Komponenten erleichtern dem Händler das Verständnis der Marktstruktur

Strategierisiken

- In Seitwärtsmärkten können Fehlsignale auftreten

- Mehrere Indikatoren können zu Verzögerungen bei Handelssignalen führen

- Feste Ausstiegspunkte können in volatilen Märkten schlecht abschneiden

- Es wird ein größeres Kapital benötigt, um Drawdowns zu verkraften

- Transaktionskosten können die Gesamtrendite der Strategie beeinträchtigen

Optimierungsmöglichkeiten der Strategie

- Einführung von Volatilitätsindikatoren zur dynamischen Anpassung der Ein- und Ausstiegsparameter

- Hinzufügen eines Marktzustands-Erkennungsmoduls zur Anpassung an unterschiedliche Marktbedingungen

- Optimierung des Geldmanagement-Systems durch dynamisches Positionsmanagement

- Hinzufügen eines Handelszeitfilters zur Verbesserung der Signalqualität

- Berücksichtigung der Volumenanalyse zur Erhöhung der Signalzuverlässigkeit

Zusammenfassung

Die Strategie integriert mehrere klassische technische Analysetools und bildet ein komplettes Handelssystem. Der Vorteil des Systems liegt in der mehrdimensionalen Marktanalyse und dem strengen Risikomanagement, jedoch muss auch die Anpassungsfähigkeit an unterschiedliche Marktbedingungen beachtet werden. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie voraussichtlich die Rentabilität steigern und gleichzeitig die Stabilität bewahren.

- 1