Dynamische EMA-Crossover-Strategie mit ADX-Trendstärke-Filtersystem

Überblick

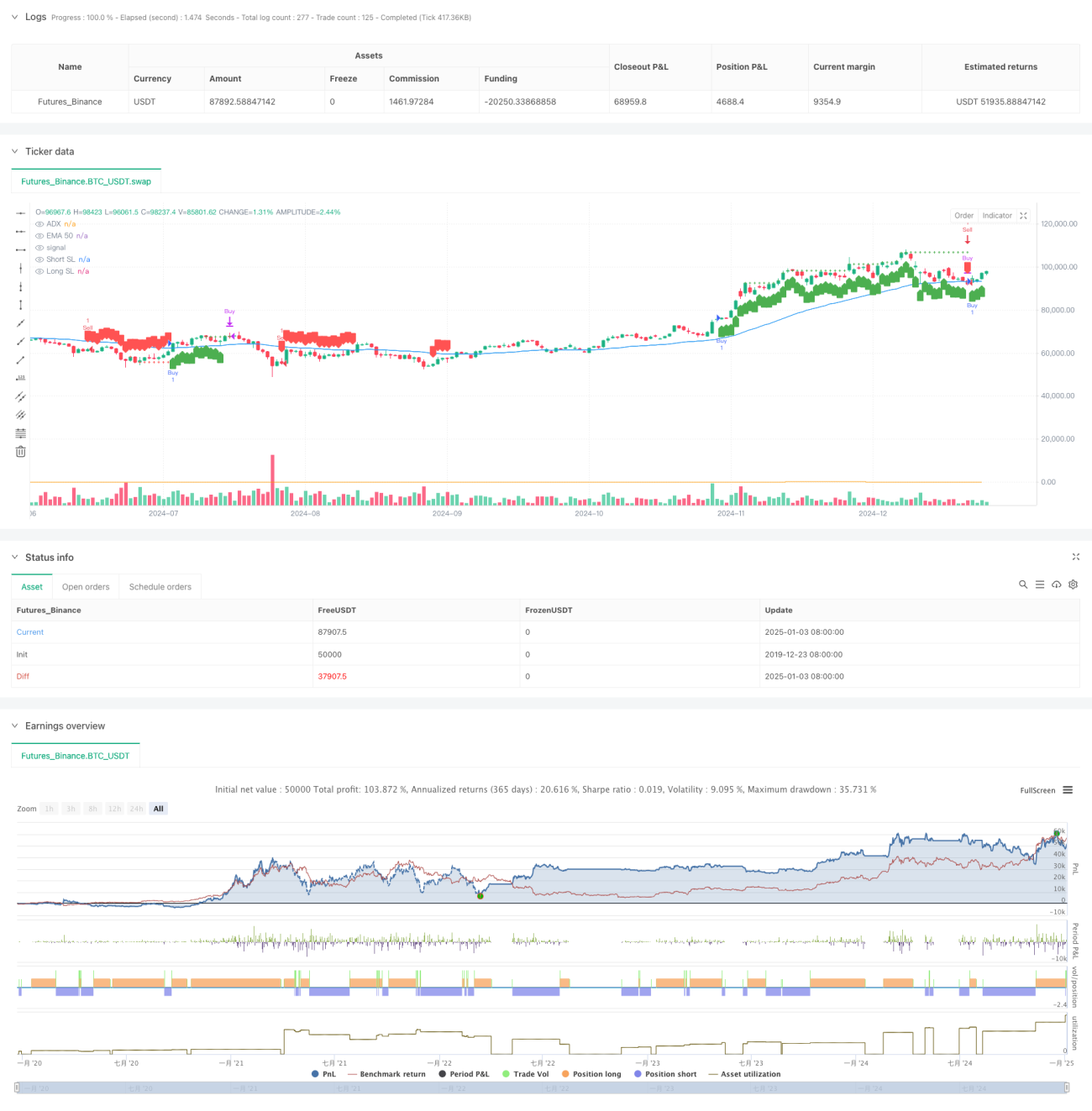

Diese Strategie ist ein Trendfolge-Handelssystem, das den exponentiell gleitenden Durchschnitt (EMA) und den Average Directional Index (ADX) kombiniert. Die Strategie nutzt den Kreuzungspunkt von EMA50 und Preis zur Bestimmung der Handelsrichtung, filtert die Trendstärke des Marktes mit dem ADX-Indikator und verwendet eine dynamische Stop-Loss-Methode, die auf aufeinanderfolgenden profitablen Kerzen basiert, um Gewinne zu schützen. Dieser Ansatz ermöglicht es, sowohl die Haupttrends des Marktes zu erfassen als auch rechtzeitig auszusteigen, wenn der Trend nachlässt.

Funktionsweise der Strategie

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

- Verwendung des 50-Perioden-EMA (EMA50) als Richtungsbestimmung für den Trend

- Filterung der Markttrendstärke durch den ADX-Indikator (Standardparameter 20), nur bei deutlichem Trend wird eingestiegen

- Einstiegsbedingungen:

- Long: Der Schlusskurs kreuzt über den EMA50 und ADX liegt über dem Schwellenwert

- Short: Der Schlusskurs kreuzt unter den EMA50 und ADX liegt über dem Schwellenwert

- Einzigartiger Stop-Loss-Mechanismus:

- Zählung der aufeinanderfolgenden profitablen Kerzen

- Aktivierung eines dynamischen Trailing-Stop-Loss nach 4 aufeinanderfolgenden profitablen Kerzen

- Der Stop-Loss-Preis passt sich dynamisch an neue Hochs/Tiefs an

Vorteile der Strategie

- Doppelte Trendbestätigung

- EMA-Kreuzung liefert Trendrichtung

- ADX-Filter stellt Trendstärke sicher und reduziert Fehlausbrüche

- Intelligentes Stop-Loss-Design

- Dynamischer Stop-Loss basierend auf Marktvolatilität

- Trailing-Stop-Loss wird erst nach aufeinanderfolgenden Gewinnkerzen aktiviert, vermeidet vorzeitigen Gewinnmitnahmen

- Hohe Anpassungsfähigkeit

- Parameter gut einstellbar

- Geeignet für mehrere Handelsinstrumente

- Vollständiges Risikomanagement

- Automatischer Ausstieg bei Trendabschwächung

- Dynamischer Stop-Loss schützt bestehende Gewinne

Strategierisiken

- Trendumkehrrisiko

- Bei plötzlicher Trendumkehr können große Verluste auftreten

- Empfehlung: Hinzufügen eines Bestätigungsmechanismus für Umkehrsignale

- Parameterempfindlichkeit

- Die Wahl der EMA- und ADX-Parameter beeinflusst die Strategieleistung

- Empfehlung: Parameteroptimierung durch Backtesting

- Abhängigkeit vom Marktumfeld

- In Seitwärtsmärkten kann es zu häufigen Trades kommen

- Empfehlung: Hinzufügen eines Seitwärtsmarktfilters

- Ausführungsrisiko des Stop-Loss

- Große Kurslücken können zu Abweichungen bei der Stop-Loss-Ausführung führen

- Empfehlung: Erwägung eines festen Stop-Loss als Absicherung

Optimierungsmöglichkeiten der Strategie

- Optimierung des Einstiegsmechanismus

- Hinzufügen von Volumenbestätigungssignalen

- Integration von Preismusteranalysen

- Verbesserung des Stop-Loss-Mechanismus

- Dynamische Anpassung des Stop-Loss-Abstands mittels ATR

- Hinzufügen eines zeitbasierten Stop-Loss

- Anpassung an das Marktumfeld

- Hinzufügen eines Volatilitätsfilters

- Parameteranpassung an verschiedene Marktzyklen

- Verstärkung der Signalbestätigung

- Integration weiterer technischer Indikatoren

- Hinzufügen fundamentaler Filterbedingungen

Zusammenfassung

Diese Strategie ist ein durchdachtes Trendfolgesystem, das durch die Kombination von EMA und ADX sowohl Trends effektiv erfasst als auch Risiken kontrolliert. Der dynamische Stop-Loss-Mechanismus ist besonders innovativ und schafft eine gute Balance zwischen Gewinnschutz und Trenderfassung. Obwohl es Optimierungspotenzial gibt, ist das Gesamtgerüst vollständig und die Logik klar – ein System, das sich für die Validierung im Echtzeithandel lohnt.

- 1