Exponentiell gleitender Durchschnitt und kumulierte Volumenperiode Crossover-Strategie der dynamischen Handelstheorie

Übersicht

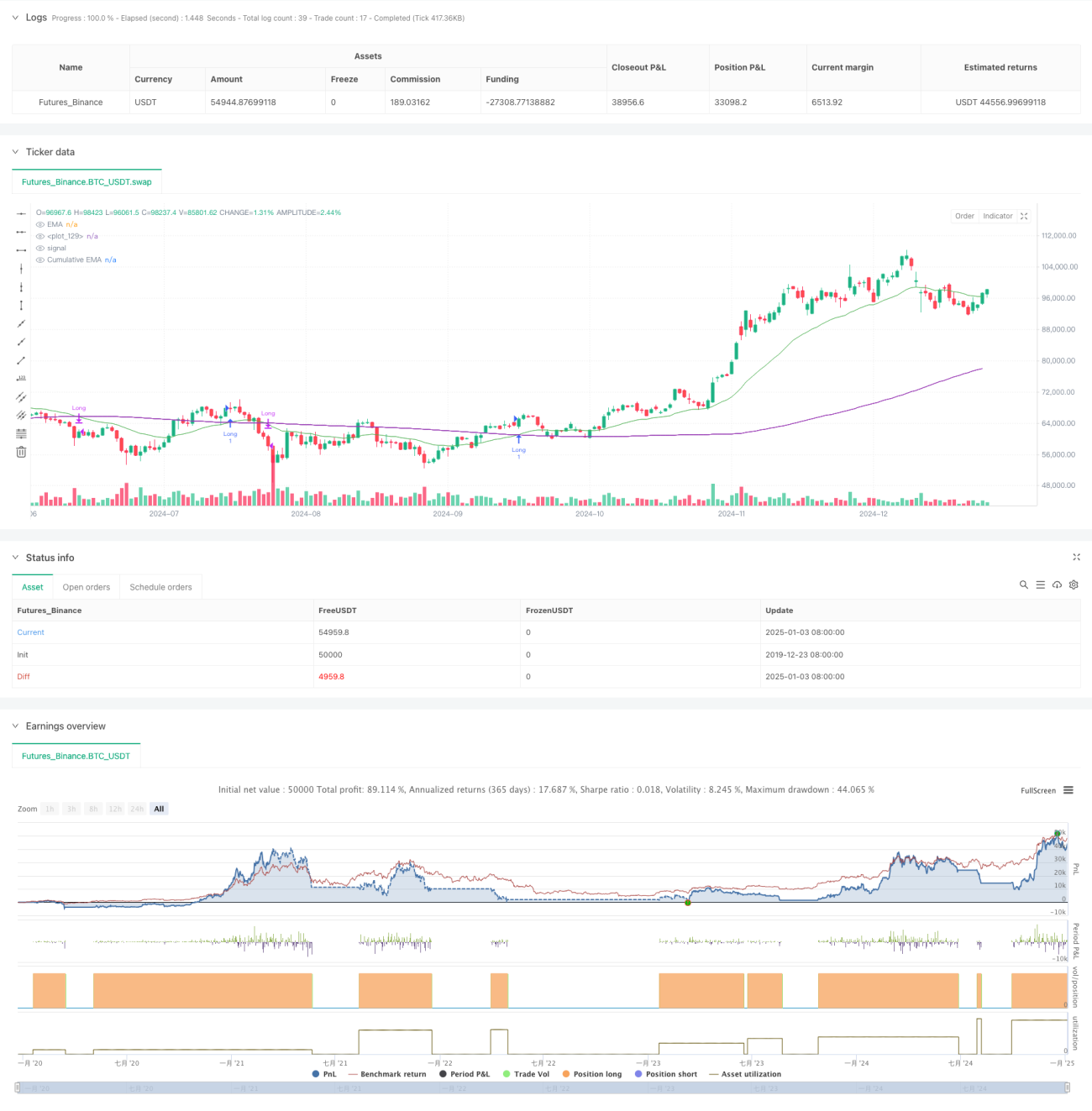

Diese Strategie ist ein Handelssystem, das exponentiell gleitende Durchschnitte (EMA) und den kumulierten Volumenzyklus (CVP) kombiniert. Es erkennt Trendwenden durch die Kreuzung des exponentiell gleitenden Durchschnitts des Preises mit dem gewichteten Preis des kumulierten Volumens. Die Strategie verfügt über einen Zeitfilter, um Handelszeiten zu begrenzen, und unterstützt automatische Glattstellungen am Ende des Handelszeitraums. Zwei verschiedene Ausstiegsmethoden werden angeboten: Ausstieg bei umgekehrter Kreuzung und benutzerdefinierter CVP-Ausstieg, was eine hohe Flexibilität und Anpassungsfähigkeit ermöglicht.

Strategieprinzip

Der Kern der Strategie basiert auf folgenden Schlüsselberechnungen:

- Berechnung des Durchschnittspreises (AVWP): Das arithmetische Mittel aus Höchst-, Tiefst- und Schlusskurs wird mit dem Volumen multipliziert.

- Berechnung des kumulierten Volumenzykluswerts: Innerhalb eines festgelegten Zeitraums werden die volumengewichteten Preise aufsummiert und durch das kumulierte Volumen geteilt.

- Jeweilige Berechnung des EMA des Schlusskurses und des EMA des CVP.

- Ein Long-Signal entsteht, wenn der Preis-EMA den EMA des CVP von unten nach oben kreuzt; ein Short-Signal bei Kreuzung von oben nach unten.

- Ausstiegssignale können entweder durch umgekehrte Kreuzungen oder durch Kreuzungen basierend auf benutzerdefinierten CVP-Zyklen erfolgen.

Vorteile der Strategie

- Robustes Signalsystem: Kombination von Preistrends und Volumeninformationen ermöglicht genauere Markteinschätzungen.

- Hohe Anpassungsfähigkeit: EMA- und CVP-Zyklen können an verschiedene Marktumgebungen angepasst werden.

- Umfassendes Risikomanagement: Der integrierte Zeitfilter vermeidet Handel in ungünstigen Zeitfenstern.

- Flexible Ausstiegsmechanismen: Zwei verschiedene Ausstiegsmethoden erlauben die Wahl je nach Marktcharakter.

- Gute Visualisierung: Klare grafische Darstellung mit Signalkennzeichnungen und Trendbereichsfüllungen.

Strategierisiken

- Verzögerungsrisiko: EMA besitzt eine inhärente Verzögerung, was zu leichten Einstiegs- und Ausstiegsverzögerungen führen kann.

- Risiko in Seitwärtsmärkten: In seitwärts tendierenden Märkten können falsche Signale entstehen.

- Parameterempfindlichkeit: Unterschiedliche Parameterkombinationen können zu stark variierenden Ergebnissen führen.

- Liquiditätsrisiko: In Märkten mit geringer Liquidität kann die CVP-Berechnung ungenau sein.

- Zeitzonenabhängigkeit: Die Strategie verwendet die New Yorker Zeit als Zeitfilter; Unterschiede in den Handelszeiten verschiedener Märkte sind zu beachten.

Optimierungsmöglichkeiten

- Einführung eines Volatilitätsfilters: Parameter können an die Marktvolatilität angepasst werden, um die Anpassungsfähigkeit zu erhöhen.

- Optimierung des Zeitfilters: Mehrere Zeitfenster können hinzugefügt werden, um Handelszeiten feiner zu steuern.

- Hinzufügen einer Volumenqualitätsbewertung: Einbeziehung von Volumenanalyseindikatoren zur Filterung minderwertiger Volumensignale.

- Dynamische Parameteranpassung: Entwicklung eines adaptiven Parametersystems, das EMA- und CVP-Zyklen automatisch an Marktbedingungen anpasst.

- Ergänzung von Marktstimmungsindikatoren: Kombination mit anderen technischen Indikatoren zur Bestätigung von Handelssignalen.

Zusammenfassung

Diese Strategie ist ein strukturiertes und logisch klares quantitatives Handelssystem. Durch die Kombination der Vorteile von EMA und CVP entsteht ein Handelssystem, das sowohl Trends erfasst als auch Wert auf Risikokontrolle legt. Die hohe Anpassungsfähigkeit der Strategie eignet sich für verschiedene Marktumgebungen. Durch die Umsetzung der Optimierungsvorschläge besteht weiteres Potenzial zur Leistungssteigerung.

- 1