Quantitative Handelsstrategie zur dynamischen Trendverfolgung mittels Crossover zweier gleitender Durchschnitte

Überblick

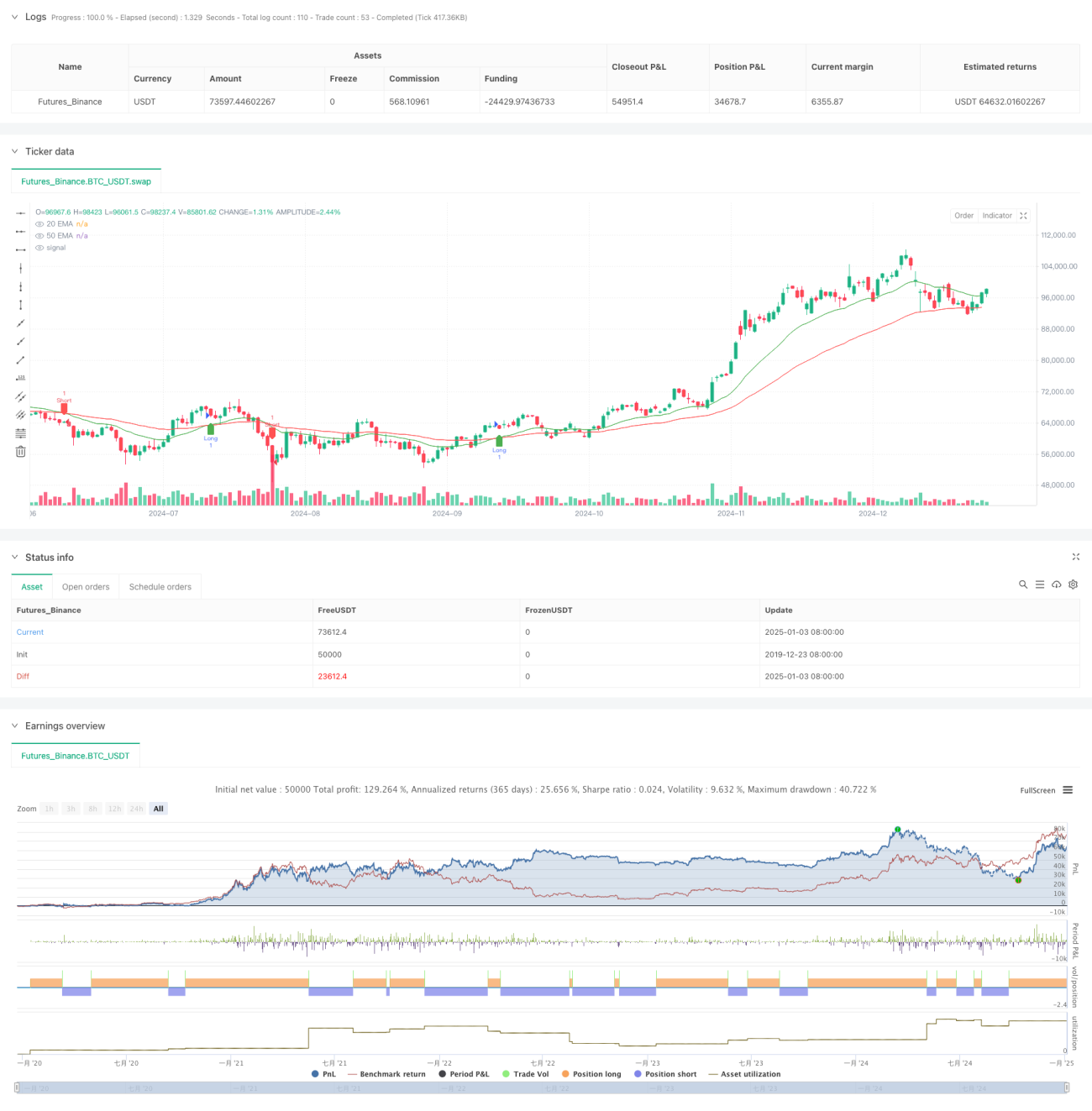

Diese Strategie ist ein dynamisches Trendfolgesystem basierend auf einem Doppelten-Gleitenden-Durchschnitte-Kreuzsignal. Es erkennt Markttrendänderungen durch das Kreuzen des kurzfristigen exponentiellen gleitenden Durchschnitts (EMA) der 20 Tage mit dem langfristigen EMA der 50 Tage und führt automatisch Kauf- und Verkaufsaktionen aus. Die Strategie verwendet eine bewährte technische Analysemethode, die Trendfolge und dynamisches Positionsmanagement kombiniert und eignet sich für volatile Marktumgebungen.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

- Verwendung von zwei exponentiellen gleitenden Durchschnitten (EMA) mit unterschiedlichen Perioden (20 und 50 Tage) als Trendindikatoren

- Wenn der kurzfristige 20-Tage-EMA den langfristigen 50-Tage-EMA von unten nach oben kreuzt, wird ein Long-Signal generiert

- Wenn der kurzfristige 20-Tage-EMA den langfristigen 50-Tage-EMA von oben nach unten kreuzt, wird ein Short-Signal generiert

- Dynamische Verfolgung des Positionsstatus über die Variable

position, um die Genauigkeit des Positionsmanagements sicherzustellen - Bei Auftreten eines Kreuzsignals wird die vorhandene Position automatisch geschlossen und eine neue Position eröffnet

Strategievorteile

- Hohe Signalgenauigkeit: Die auf Kreuzsignalen von gleitenden Durchschnitten basierende Signalerzeugung ist einfach und intuitiv und erzeugt nicht leicht falsche Signale

- Vollständiges Risikokontrollsystem: Der dynamische Positionsmanagement-Mechanismus ermöglicht eine rechtzeitige Reaktion auf Marktveränderungen

- Breite Anpassungsfähigkeit: Die Strategie kann auf verschiedene Marktumgebungen und Handelsinstrumente angewendet werden

- Hohe Ausführungseffizienz: Der programmgesteuerte Handel gewährleistet eine schnelle Ausführung nach der Signalerzeugung

- Bequemes Backtesting: Das integrierte komplette Backtesting-Framework erleichtert die Optimierung und Validierung der Strategie

Strategierisiken

- Seitwärtsmarktrisiko: In einem seitwärts schwankenden Markt können häufig falsche Ausbruchssignale auftreten

- Slippage-Risiko: Bei starken Marktschwankungen kann es zu erheblichen Ausführungsslippagen kommen

- Verzögerungsrisiko: Der EMA-Indikator hat eine inhärente Verzögerung, die zu suboptimalen Einstiegspunkten führen kann

- Risikomanagementrisiko: Die Strategie enthält keine Stop-Loss- und Geldmanagementmechanismen und muss ergänzt werden

- Systemrisiko: Bei extremen Marktschwankungen kann die Strategie systemischen Risiken ausgesetzt sein

Optimierungsrichtungen der Strategie

- Einführung eines Volatilitätsfilters zur Reduzierung von Fehlsignalen in Seitwärtsmärkten

- Hinzufügung eines adaptiven Stop-Loss- und Take-Profit-Mechanismus zur Verbesserung der Kapitalsicherheit

- Optimierung der Parameter der gleitenden Durchschnitte, um sie besser an unterschiedliche Marktumgebungen anzupassen

- Hinzufügung eines Volumenbestätigungsmechanismus zur Steigerung der Signalzuverlässigkeit

- Einführung eines dynamischen Positionsmanagementsystems zur Optimierung der Kapitaleffizienz

Zusammenfassung

Diese Strategie ist eine moderne Umsetzung eines klassischen Trendfolgesystems. Durch programmgesteuerten Handel wird die traditionelle Doppelte-Gleitende-Durchschnitte-Kreuzstrategie systematisiert und standardisiert. Trotz einiger inhärenter Risiken bietet die Strategie durch kontinuierliche Optimierung und Verbesserung gute Anwendungsperspektiven. Es wird empfohlen, vor dem Einsatz im Live-Handel gründliche Parameteroptimierungen und Backtesting-Validierungen durchzuführen.

- 1