Überblick

Die Strategie ist ein umfassendes Handelssystem, das auf dem Relative-Stärke-Index (RSI), gleitenden Durchschnitten (MA) und Preis-Momentum basiert. Sie identifiziert potenzielle Handelsmöglichkeiten hauptsächlich durch die Überwachung von RSI-Trendänderungen, Kreuzungen gleitender Durchschnitte über mehrere Zeiträume und Änderungen des Preis-Momentums. Die Strategie legt besonderen Wert auf den Aufwärtstrend des RSI und die anhaltende Aufwärtsbewegung der Kurse, um die Handelsgenauigkeit durch mehrfache Bestätigungen zu erhöhen.

Strategieprinzip

Der Kernlogik der Strategie liegen folgende Schlüsselkomponenten zugrunde:

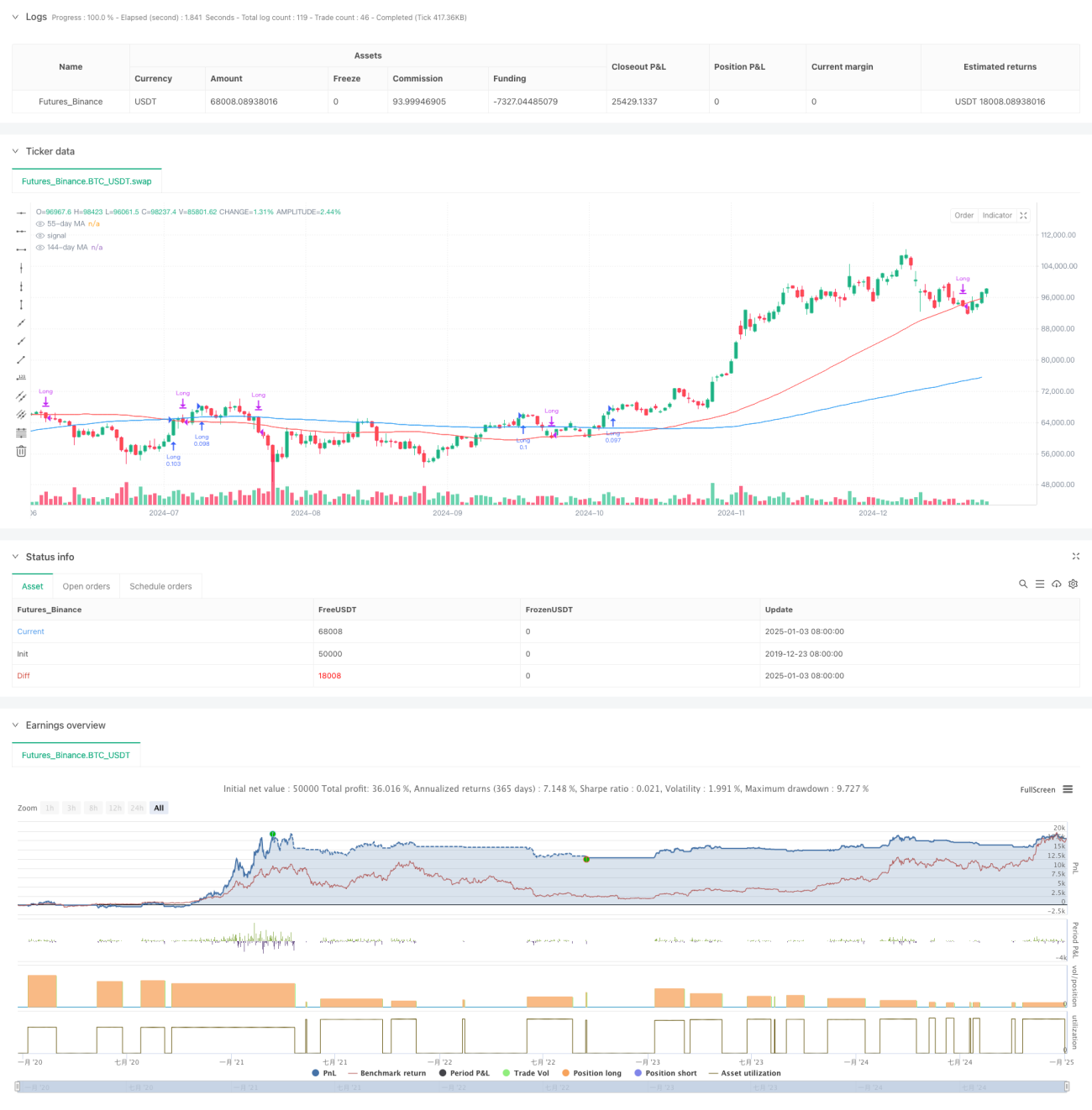

- RSI-Trendanalyse: Verwendung des 13-Perioden-RSI und seines gleitenden Durchschnitts zur Bestätigung der Preisstärke

- Preis-Momentum-Bestätigung: Erfordert drei aufeinanderfolgende höhere Hochs (Higher Highs) zur Verifizierung der Trendkontinuität

- Multiples gleitendes Durchschnittssystem: Verwendung von 21-, 55- und 144-Tage-gleitenden Durchschnitten als Trendfilter

- Geldmanagement: Pro Trade wird 10 % des Kontokapitals für die Positionsgröße verwendet

Die Kaufbedingungen erfordern: RSI größer als sein Durchschnitt, Preis bildet aufeinanderfolgende höhere Hochs, RSI bleibt im Aufwärtstrend

Verkaufsbedingungen umfassen: Preis fällt unter den 55-Tage-gleitenden Durchschnitt oder RSI fällt unter den Durchschnitt und Preis fällt unter den 55-Tage-gleitenden Durchschnitt

Strategievorteile

- Mehrfacher Bestätigungsmechanismus: Durch mehrfache Verifizierung von RSI, Preis-Momentum und gleitenden Durchschnitten wird die Zuverlässigkeit der Handelssignale erhöht

- Trendfolgefähigkeit: Die Strategie kann mittel- bis langfristige Trends effektiv erfassen und Fehlausbrüche vermeiden

- Vollständiges Risikomanagement: Risikokontrolle durch Positionsgrößenmanagement und klare Stop-Loss-Bedingungen

- Hohe Anpassungsfähigkeit: Kann auf verschiedene Zeitrahmen und Marktumgebungen angewendet werden

- Angemessenes Geldmanagement: Positionsgrößensteuerung über prozentualen Anteil des Kontokapitals, Vermeidung des Risikos fester Positionsgrößen

Strategierisiken

- Verzögerungsrisiko: Gleitende Durchschnitte und der RSI haben inhärent eine gewisse Verzögerung, was zu leichten Verzögerungen beim Ein- und Ausstieg führen kann

- Seitwärtsmarktrisiko: In seitwärts verlaufenden Märkten können häufige Fehlsignale auftreten

- Verlustserienrisiko: In Phasen plötzlicher Marktveränderungen können aufeinanderfolgende Stop-Loss-Verluste auftreten

Lösungsansätze:

- Hinzufügen von Marktumgebungsfiltern

- Optimierung der Indikatorparameter

- Einführung eines Volatilitätsanpassungsmechanismus

Optimierungsrichtungen

- Indikatorparameteroptimierung:

- Verwendung eines adaptiven RSI-Zeitraums in Betracht ziehen

- Anpassung der gleitenden Durchschnittsparameter an verschiedene Marktzyklen

- Marktumgebungserkennung hinzufügen:

- Einführung von Volatilitätsindikatoren

- Hinzufügen eines Trendstärkefilters

- Risikomanagement verbessern:

- Implementierung eines dynamischen Stop-Loss-Mechanismus

- Hinzufügen eines Gewinnzielmanagements

- Positionsmanagement optimieren:

- Anpassung der Positionsgröße basierend auf der Signalstärke

- Implementierung eines schrittweisen Auf- und Abbau-Mechanismus

Zusammenfassung

Die Strategie kombiniert technische Analyseindikatoren und Momentum-Analyse, um ein relativ vollständiges Handelssystem aufzubauen. Die Stärken liegen im mehrfachen Bestätigungsmechanismus und dem umfassenden Risikomanagement. Es ist jedoch wichtig, die Anpassungsfähigkeit an das Marktumfeld und die Parameteroptimierung zu beachten. Durch kontinuierliche Optimierung und Verbesserung hat die Strategie das Potenzial, ein robustes Handelssystem zu werden.

- 1