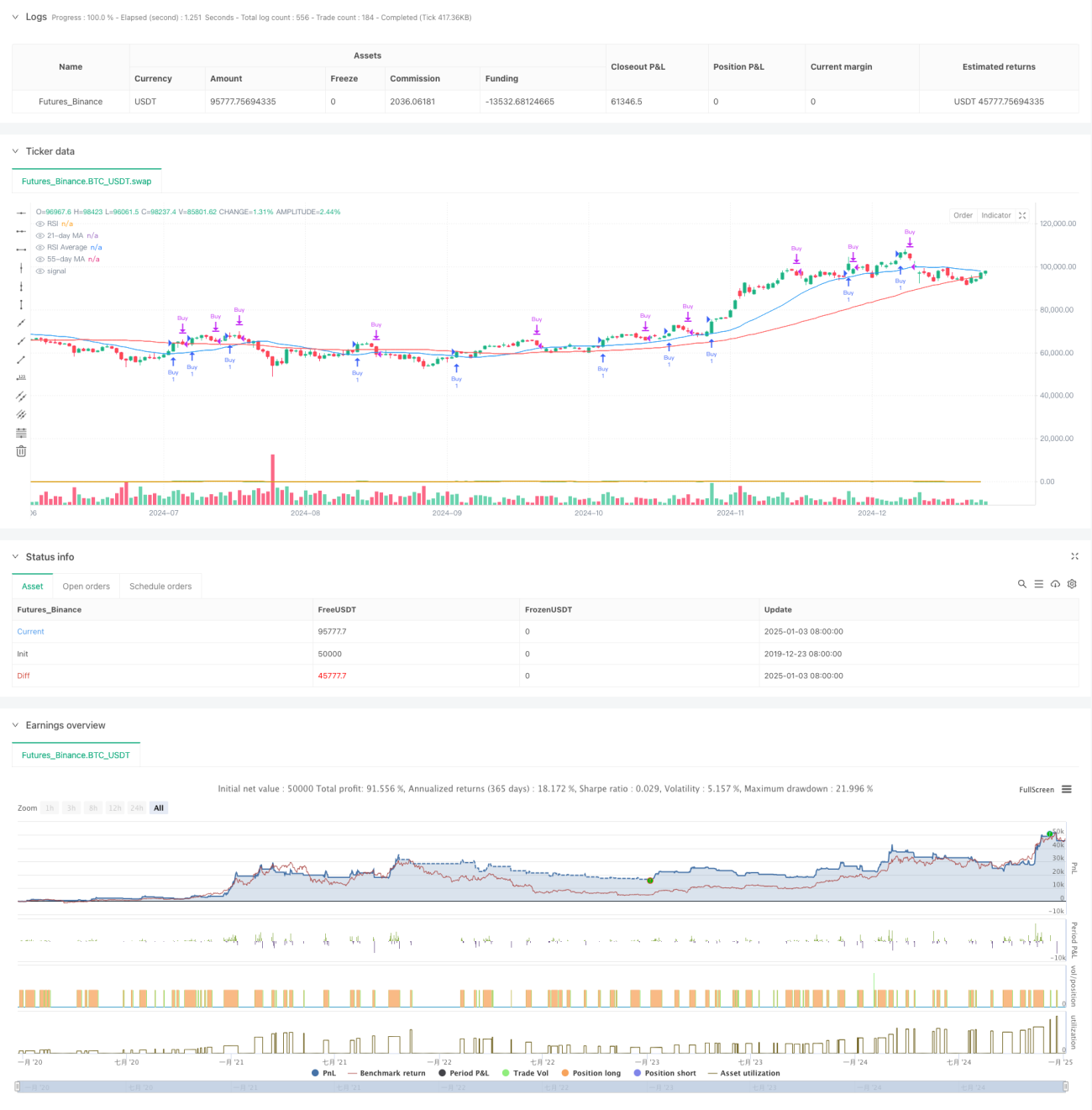

Trendfolgestrategie basierend auf doppeltem gleitenden Durchschnitt in Kombination mit RSI-Momentum und Volumen

Überblick

Dies ist eine Trendfolgestrategie, die einen doppelten gleitenden Durchschnitt (21 und 55 Tage), den RSI-Momentumindikator und das Volumen kombiniert. Die Strategie analysiert Marktinformationen aus den drei Dimensionen Preis, Momentum und Volumen, bestätigt die Trendrichtung und filtert Handelssignale durch RSI- und Volumenindikatoren, um die Handelsgenauigkeit zu erhöhen. Wenn der Preis den kurzfristigen gleitenden Durchschnitt und der RSI seinen gleitenden Durchschnitt durchbricht, verlangt die Strategie gleichzeitig ein erhöhtes Volumen, um die Gültigkeit des Trends zu bestätigen.

Strategieprinzip

Die Strategie verwendet einen dreifachen Filtermechanismus:

- Preisfilter: Verwendung von gleitenden Durchschnitten mit 21 und 55 Perioden zur Bestätigung des Preistrends; ein potenzielles Long-Signal entsteht, wenn der Schlusskurs über dem 21-Tage-Durchschnitt liegt.

- Momentumfilter: Berechnung des 13-Perioden-RSI und seines 13-Perioden-Durchschnitts; wenn der RSI seinen Durchschnitt durchbricht, wird die Momentumrichtung bestätigt.

- Volumenfilter: Berechnung des gleitenden Durchschnitts des Volumens über 21 Perioden; es wird verlangt, dass das Volumen beim Einstieg größer als sein Durchschnittswert ist, um die Marktbeteiligung zu bestätigen.

Kaufbedingungen müssen gleichzeitig erfüllt sein:

- Schlusskurs größer als der 21-Tage-Durchschnitt

- RSI größer als sein Durchschnitt

- Volumen größer als der Volumendurchschnitt

Verkaufsbedingungen: Eine der folgenden ist ausreichend:

- Preis fällt unter den 55-Tage-Durchschnitt

- RSI fällt unter seinen Durchschnitt

Strategievorteile

- Mehrdimensionale Analyse: Durch die umfassende Analyse von Preis, Momentum und Volumen wird die Zuverlässigkeit der Signale erhöht.

- Trendbestätigung: Die Verwendung von doppelten gleitenden Durchschnitten hilft, die Richtung und Stärke des Trends besser zu bestätigen.

- Dynamische Anpassung: Der RSI-Indikator passt sich dynamisch an Marktschwankungen an und hilft, Veränderungen des Marktmoments zu erfassen.

- Preis-Volumen-Korrelation: Das Volumen wird als Filterkriterium verwendet, um sicherzustellen, dass der Handel in Phasen hoher Marktaktivität stattfindet.

- Risikokontrolle: Klare Stop-Loss-Bedingungen helfen, das Risiko zu kontrollieren.

Strategierisiken

- Verzögerungsrisiko: Gleitende Durchschnitte sind naturgemäß nachlaufende Indikatoren, was zu leichten Verzögerungen bei Ein- und Ausstiegszeitpunkten führen kann.

- Seitwärtsmarktrisiko: In seitwärts tendierenden Märkten können häufige Fehlsignale auftreten.

- Parameterempfindlichkeit: Die Strategie ist empfindlich gegenüber Parametereinstellungen; unterschiedliche Marktumgebungen erfordern möglicherweise eine Anpassung der Parameter.

- Kostenrisiko: Häufiger Handel kann zu höheren Transaktionskosten führen.

- Liquiditätsrisiko: In illiquiden Märkten kann es schwierig sein, Trades zu idealen Preisen auszuführen.

Optimierungsmöglichkeiten

- Adaptive Parameter: Einführung eines adaptiven Mechanismus, der die Perioden der gleitenden Durchschnitte dynamisch an die Marktvolatilität anpasst.

- Signalbestätigung: Hinzufügen eines Trendstärkeindikators (z. B. ADX) zur weiteren Filterung der Handelssignale.

- Gewinnmitnahme-Optimierung: Entwicklung eines dynamischen Take-Profit-Mechanismus, um in starken Trendphasen höhere Gewinne zu erzielen.

- Positionsmanagement: Dynamische Anpassung der Positionsgröße basierend auf Signalstärke und Marktvolatilität.

- Zeitfilter: Einführung eines Handelszeitfensters, um Handel in ungünstigen Zeiträumen zu vermeiden.

Zusammenfassung

Dies ist eine Trendfolgestrategie, die die drei Elemente der technischen Analyse (Preis, Volumen, Momentum) integriert. Durch die mehrfachen Filtermechanismen bietet die Strategie sowohl eine hohe Signalsicherheit als auch eine gewisse Risikokontrolle. Trotz einiger inhärenter Einschränkungen kann die Strategie durch kontinuierliche Optimierung und Verbesserung stabile Renditen im praktischen Handel erzielen. Besonders in Märkten mit klarem Trend und ausreichender Liquidität könnte die Performance der Strategie noch besser ausfallen.

- 1