Momentum-Trend-Crossover-Wolkenchart-Trading-Strategie

Übersicht

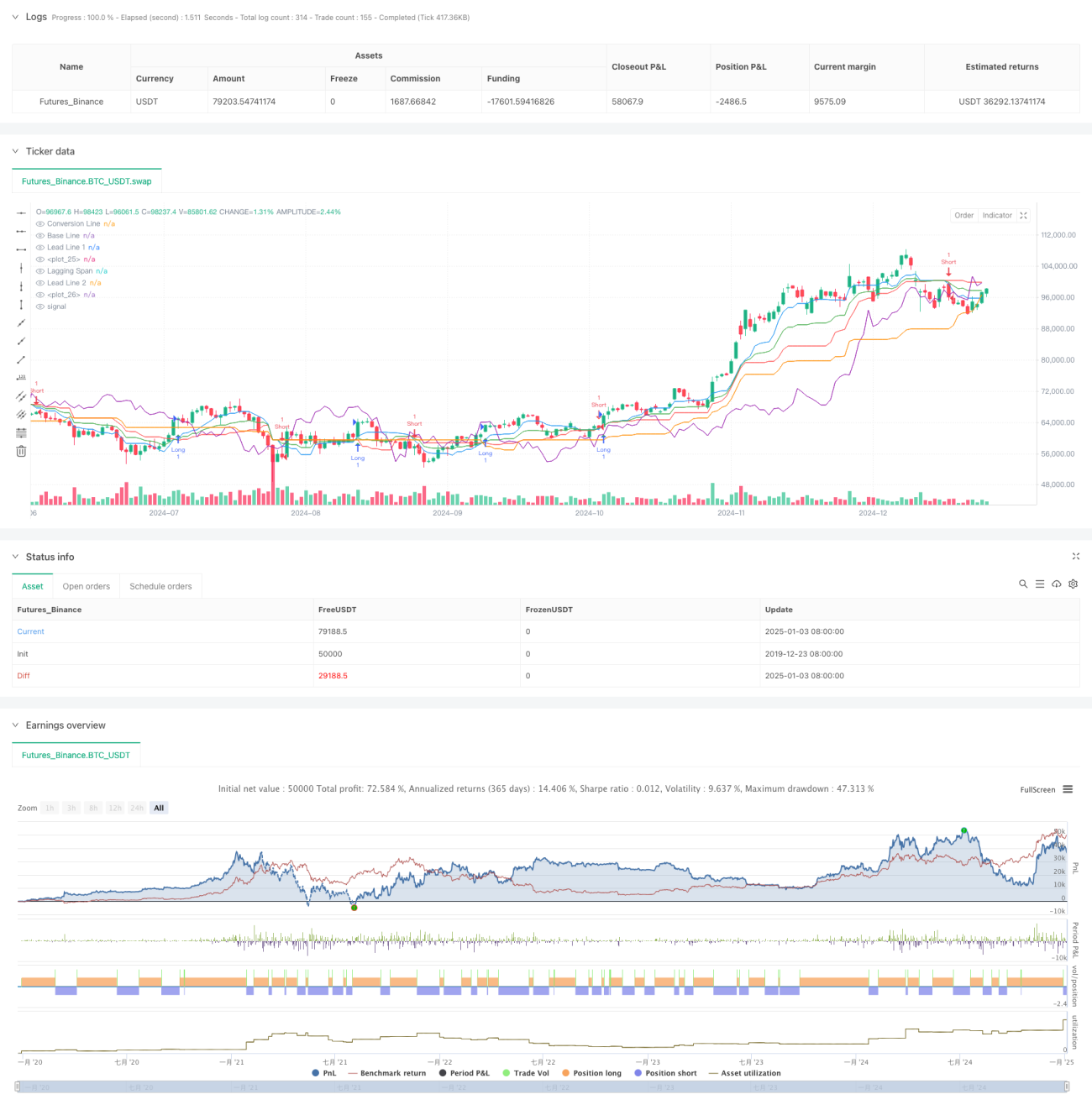

Diese Strategie ist ein Trendfolge-Handelssystem, das auf dem Ichimoku-Wolken-Indikator basiert. Die Strategie nutzt den Cross des Tenkan-Sen (Konversionslinie) mit dem Kijun-Sen (Basislinie), um Handelssignale zu generieren, und kombiniert die Unterstützungs- und Widerstandszonen der Wolke, um die Trendrichtung zu bestätigen, wodurch Markttrends erfasst und Handelszeitpunkte identifiziert werden. Der Kern der Strategie besteht darin, durch dynamische Crossovers gleitender Durchschnitte mehrerer Perioden Trendwechselpunkte zu erkennen und bei bestätigtem Trend entsprechende Geschäfte zu tätigen.

Funktionsweise der Strategie

Die Strategie basiert hauptsächlich auf folgenden Schlüsselkomponenten:

- Tenkan-Sen (9 Perioden): Zeigt die kurzfristige Kursdynamik an

- Kijun-Sen (26 Perioden): Zeigt den mittelfristigen Kurstrend an

- Senkou Span A und B: Bilden die Wolkenzone und dienen als Unterstützungs-/Widerstandsreferenz

- Chikou Span (Verzögerungslinie): Dient zur Bestätigung der Trendfortsetzung

Auslösebedingungen für Handelssignale:

- Kaufsignal: Tenkan-Sen kreuzt den Kijun-Sen nach oben

- Verkaufssignal: Tenkan-Sen kreuzt den Kijun-Sen nach unten

Vorteile der Strategie

- Mehrdimensionale Trendbestätigung: Bestätigung des Trends durch mehrere Dimensionen (Tenkan-Sen, Kijun-Sen und Wolke) reduziert das Risiko von Fehlsignalen

- Dynamische Unterstützung/Widerstand: Die Wolkenzone bietet dynamische Unterstützungs- und Widerstandsniveaus, die sich an Marktveränderungen anpassen

- Überprüfung der Trendpersistenz: Nutzung des Chikou-Span zur Bestätigung der Trendfortsetzung erhöht die Zuverlässigkeit der Trades

- Anpassbare Parameter: Verschiedene Parameter können je nach Marktmerkmalen optimiert werden

- Visuelle Intuitivität: Die visuelle Darstellung der Wolke erleichtert die Trendbeurteilung

Risiken der Strategie

- Schwache Performance in Seitwärtsmärkten: In oszillierenden Märkten können häufige Fehlsignale entstehen

- Verzögerungsrisiko: Aufgrund der Verwendung längerer Perioden gleitender Durchschnitte kann die Reaktion an Trendwendenpunkten langsam sein

- Parameterempfindlichkeit: Unterschiedliche Parametereinstellungen beeinflussen die Strategieleistung erheblich

- Marktabhängigkeit: Die Strategie funktioniert am besten in starken Trendmärkten, jedoch möglicherweise weniger effektiv in anderen Marktumgebungen

- Fehlen eines Stop-Loss: Die Strategie verfügt über keinen expliziten Stop-Loss-Mechanismus

Optimierungsmöglichkeiten der Strategie

- Einführung eines Volatilitätsfilters: Hinzufügen des ATR-Indikators, um Crossover-Signale mit geringer Volatilität herauszufiltern

- Integration von Volumenindikatoren: Kombination mit Volumenindikatoren zur Bestätigung der Trendgültigkeit

- Optimierung des Stop-Loss-Mechanismus: Entwicklung eines dynamischen Stop-Loss-Schemas auf Basis der Wolkenzone

- Hinzufügen eines Trendstärkefilters: Einführung von Trendstärke-Indikatoren wie ADX, um schwache Trendumgebungen herauszufiltern

- Verbesserung des Signalbestätigungsmechanismus: Ergänzung von Kursformationsanalysen zur Erhöhung der Signalzuverlässigkeit

Zusammenfassung

Diese Strategie bietet durch die mehrdimensionale Analyse des Ichimoku-Wolkendiagramms einen systematischen Rahmen für Handelsentscheidungen. Der Vorteil der Strategie liegt in der umfassenden Erfassung von Markttrends, jedoch weist sie gewisse Verzögerungen und eine Abhängigkeit vom Marktumfeld auf. Durch die Einführung ergänzender Indikatoren und die Optimierung des Signalbestätigungsmechanismus können Praktikabilität und Zuverlässigkeit der Strategie weiter verbessert werden. In der praktischen Anwendung wird empfohlen, die Parameter je nach spezifischen Marktmerkmalen zu optimieren und die Stabilität der Strategie durch Kombination mit anderen technischen Indikatoren zu erhöhen.

- 1