Dynamische ATR-angepasste exponentielle gleitende Durchschnitts-Crossover-Strategie

Übersicht

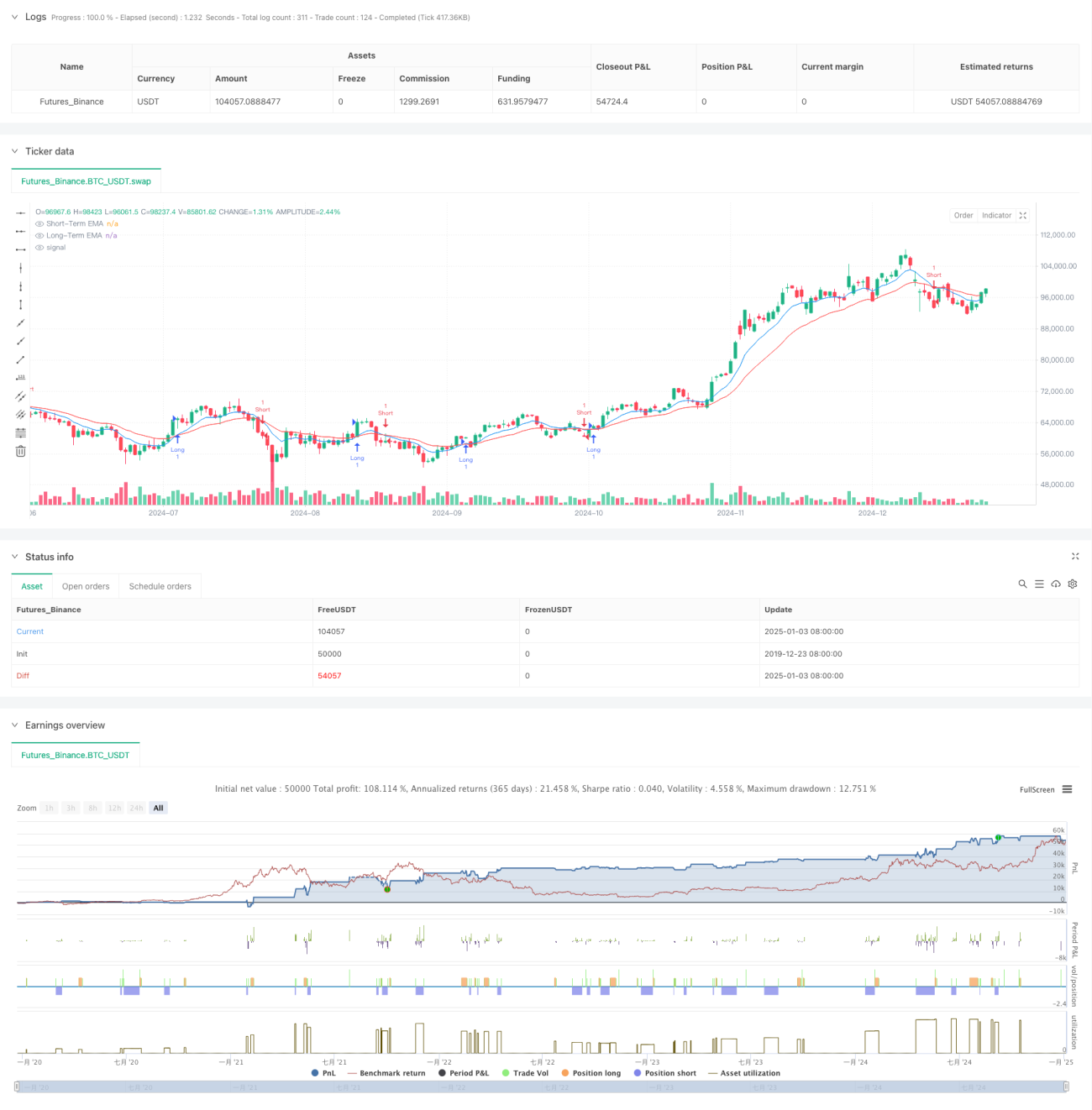

Diese Strategie ist ein Handelssystem, das auf dem Crossover von exponentiell gleitenden Durchschnitten (EMA) basiert und den durchschnittlichen True Range (ATR) für ein dynamisches Risikomanagement nutzt. Die Strategie verwendet zwei EMA-Linien (kurz- und langfristig), um die Momentumänderungen von Preistrends zu erfassen, und setzt ATR ein, um Stop-Loss und Take-Profit dynamisch festzulegen, was eine präzise Kontrolle des Handelsrisikos ermöglicht.

Funktionsweise der Strategie

Die Kernlogik der Strategie basiert auf Crossover-Signalen zweier EMA-Linien mit unterschiedlichen Perioden (9 und 21). Wenn der kurzfristige EMA den langfristigen EMA von unten nach oben durchbricht, wird ein Long-Signal generiert; wenn der kurzfristige EMA den langfristigen EMA von oben nach unten durchbricht, entsteht ein Short-Signal. Zur besseren Risikosteuerung wird ein dynamischer Take-Profit- und Stop-Loss-Mechanismus basierend auf dem 14-Perioden-ATR eingeführt: Das Take-Profit-Niveau wird auf das 2-fache des ATR gesetzt, das Stop-Loss-Niveau auf das 1-fache des ATR. Diese Einstellung gewährleistet ausreichende Gewinnspannen bei gleichzeitiger zeitnaher Risikobegrenzung.

Vorteile der Strategie

- Dynamisches Risikomanagement: Durch die dynamische Anpassung von Take-Profit und Stop-Loss an den ATR kann sich die Strategie besser an Veränderungen der Marktvolatilität anpassen.

- Trendfolgefähigkeit: Das EMA-Crossover-System erfasst effektiv mittel- bis langfristige Trends und reduziert Fehlsignale.

- Optimiertes Risiko-Ertrags-Verhältnis: Der Take-Profit-Abstand ist doppelt so groß wie der Stop-Loss-Abstand, was dem Prinzip eines guten Risiko-Ertrags-Verhältnisses entspricht.

- Hohe Anpassungsfähigkeit: Die Parameter der Strategie können je nach Marktbedingungen angepasst werden und bieten eine hohe Flexibilität.

Risiken der Strategie

- Seitwärtsmarktrisiko: In einem seitwärts schwankenden Markt können häufig Fehldurchbrüche auftreten, die zu aufeinanderfolgenden Stop-Loss-Verlusten führen.

- Slippage-Risiko: Bei starken Marktbewegungen kann der tatsächliche Ausführungspreis erheblich vom Preis zum Zeitpunkt des Signals abweichen.

- Parametersensitivität: Die Wahl der EMA-Perioden hat einen erheblichen Einfluss auf die Strategieleistung; unterschiedliche Marktumgebungen erfordern möglicherweise unterschiedliche Parametereinstellungen.

Optimierungsmöglichkeiten

- Einführung eines Trendfilters: Ein längerfristiger gleitender Durchschnitt oder der ADX-Indikator könnte hinzugefügt werden, um die Trendstärke zu filtern und nur in starken Trendumgebungen zu handeln.

- Optimierung der Positionsgrößenverwaltung: Die Positionsgröße könnte dynamisch an den ATR-Wert angepasst werden, um bei hoher Volatilität die Position zu reduzieren.

- Zeitfilter hinzufügen: Handelszeiten könnten gefiltert werden, um Handel in Zeiten geringer Marktliquidität zu vermeiden.

Zusammenfassung

Diese Strategie kombiniert das klassische EMA-Crossover-System mit einem dynamischen ATR-Risikomanagement und bildet ein relativ vollständiges Handelssystem. Der Hauptvorteil der Strategie liegt in ihrem dynamischen Risikomanagement und ihren guten Trendfolgeeigenschaften. Durch die vorgeschlagenen Optimierungsrichtungen besteht weiteres Verbesserungspotenzial. Für den Live-Einsatz wird eine gründliche Backtestung und Parameteroptimierung empfohlen, sowie eine angemessene Anpassung an die spezifischen Marktgegebenheiten.

- 1