Dynamische Trendfolge-Arbitragestrategie basierend auf relativer Stärke und RSI

Übersicht

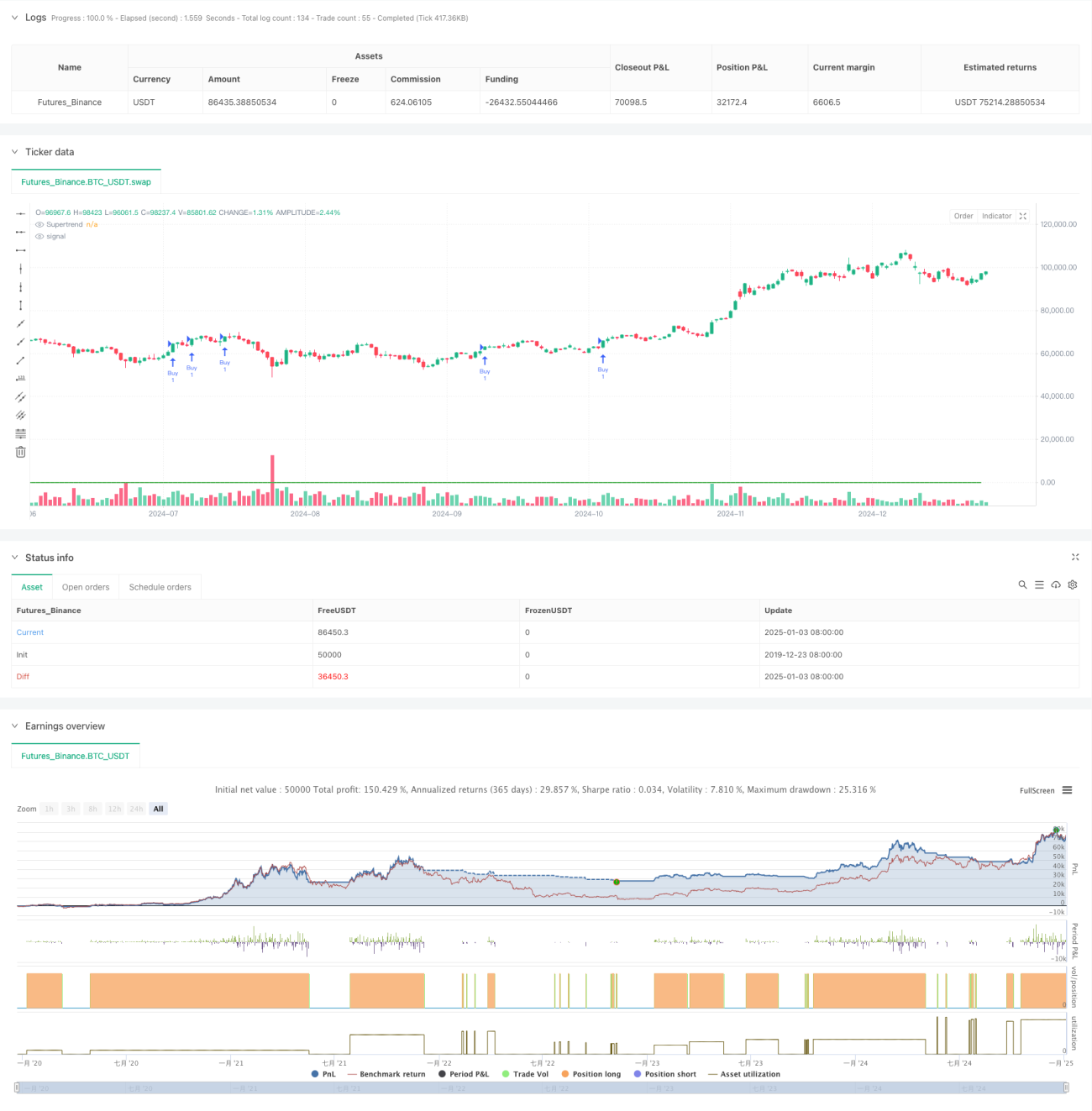

Diese Strategie ist eine Trendfolgestrategie, die auf dem Supertrend, dem relativen Stärke (RS) und dem Relative-Stärke-Index (RSI) basiert. Durch die kombinierte Anwendung dieser drei technischen Indikatoren werden Trades eingegangen, wenn der Markttrend klar ist, und es wird ein dynamischer Stop-Loss zur Risikokontrolle gesetzt. Die Strategie zielt darauf ab, Gewinne aus starken Aufwärtstrends zu erzielen, während der RSI-Indikator die Nachhaltigkeit des Trends bestätigt.

Strategieprinzip

Die Strategie verwendet einen dreistufigen Filterprozess zur Bestimmung von Handelssignalen:

- Der Supertrend-Indikator bewertet den Gesamttrend; eine Aufwärtsrichtung zeigt einen Aufwärtstrend an.

- Der relative Stärke-Wert (RS) wird berechnet, indem die Position des aktuellen Preises innerhalb der Hoch-Tief-Spanne der letzten 55 Perioden prozentual ausgedrückt wird, zur Messung der Preisstärke.

- Der RSI-Indikator bewertet überkaufte/überverkaufte Zustände; ein RSI über 60 bestätigt die Aufwärtsdynamik.

Ein Einstieg erfolgt nur, wenn alle drei Bedingungen gleichzeitig erfüllt sind: Supertrend zeigt nach oben, RS größer als 0 und RSI über dem Schwellenwert.

Ausstiegsbedingung ist, wenn zwei der Indikatoren ein gegensignal senden. Zusätzlich wird ein fester Stop-Loss von 1,1 % zur Risikosteuerung verwendet.

Vorteile der Strategie

- Mehrfache technische Bestätigung erhöht die Zuverlässigkeit der Handelssignale.

- Der Supertrend-Indikator verfolgt effektiv Trends und reduziert Fehlsignale in Seitwärtsmärkten.

- Der RS-Indikator erfasst zeitnah Veränderungen der Preisstärke und verbessert die Genauigkeit des Einstiegszeitpunkts.

- Der RSI-Indikator bestätigt die Trenddynamik und vermeidet Einstiege bei nachlassendem Trend.

- Der feste Stop-Loss bietet klare Risikogrenzen.

- Flexible Ausstiegsbedingungen ermöglichen eine schnelle Reaktion auf Marktveränderungen.

Risiken der Strategie

- Mehrere Indikatoren können zu Signalverzögerungen führen und den optimalen Einstiegszeitpunkt verpassen.

- In Seitwärtsmärkten kann es zu häufigen Trades kommen, was die Handelskosten erhöht.

- Ein fester Stop-Loss kann in stark volatilen Märkten leicht ausgelöst werden.

- Der RSI kann in starken Trendphasen längere Zeit im überkauften Bereich verharren, was Handelsmöglichkeiten entgehen lässt.

- Mehrere Ausstiegsbedingungen können zu vorzeitigem Verlassen eines profitablen Trends führen.

Optimierungsmöglichkeiten

- Einführung adaptiver Indikatorparameter, die dynamisch an die Marktvolatilität angepasst werden.

- Einbeziehung von Volumenindikatoren als zusätzliche Bestätigung zur Erhöhung der Signalzuverlässigkeit.

- Entwicklung eines dynamischen Stop-Loss-Mechanismus, der den Stop-Loss-Abstand auf Basis des ATR-Werts anpasst.

- Optimierung der RSI-Schwellenwerte; möglicherweise Verwendung unterschiedlicher Schwellen in verschiedenen Marktbedingungen.

- Hinzufügen eines Trendstärkefilters zur Reduzierung der Handelsfrequenz in schwachen Trendmärkten.

- Erwägung eines gleitenden Take-Profit-Mechanismus zur besseren Gewinnsicherung.

Zusammenfassung

Diese Strategie kombiniert die drei technischen Indikatoren Supertrend, RS und RSI zu einem relativ vollständigen Trendfolge-Handelssystem. Der Hauptvorteil liegt in der mehrfachen Signalbestätigung, die die Zuverlässigkeit der Trades erhöht, während das klare Risikomanagement eine Absicherung bietet. Trotz einiger potenzieller Risiken kann die Stabilität und Rentabilität der Strategie durch die vorgeschlagenen Optimierungsrichtungen weiter verbessert werden. Die Strategie eignet sich besonders für Märkte mit klaren Trends und kann als grundlegendes Rahmenwerk für mittel- bis langfristige Handelsstrategien dienen.

- 1