Überblick

Diese Strategie ist ein Trendfolge-Handelssystem, das auf mehreren technischen Indikatoren basiert. Es kombiniert den EMA-Trend, den RSI-Überkauft/Überverkauft-Indikator und den ATR-Volatilitätsindikator. Durch eine mehrdimensionale Marktanalyse wird die Gewinnquote und Rendite des Handels verbessert. Die Kernlogik der Strategie besteht darin, die Trendrichtung durch das Kreuzen kurzfristiger und langfristiger EMAs zu bestätigen, gleichzeitig den RSI-Indikator zur Filterung von Fehlausbrüchen zu nutzen und schließlich mithilfe des ATR die Haltedauer dynamisch anzupassen, um den Trend präzise zu erfassen.

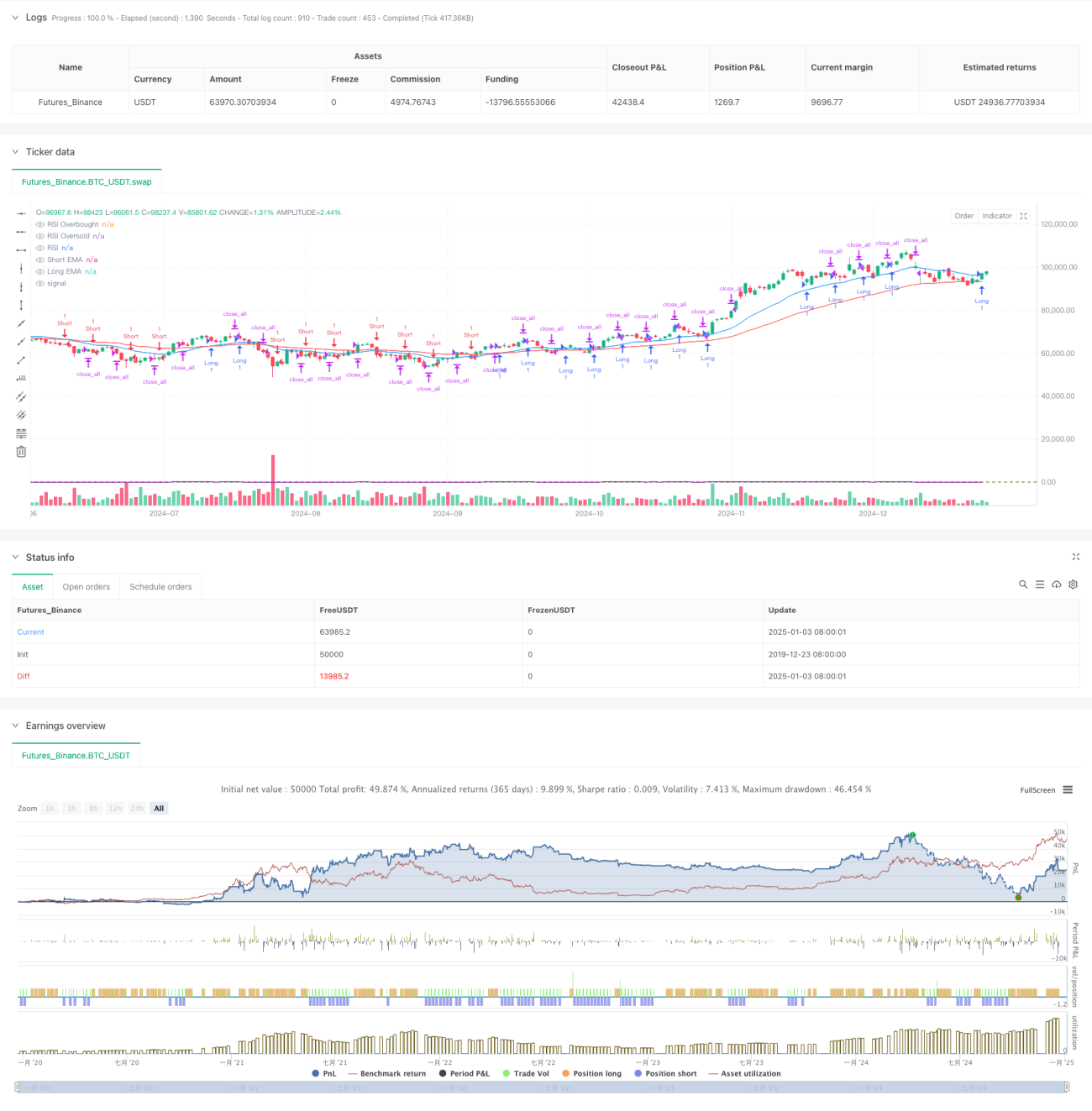

Strategieprinzip

Die Strategie verwendet zwei EMA-Linien (20 Tage und 50 Tage) als Hauptgrundlage für die Trendbestimmung. Wenn der kurzfristige EMA den langfristigen EMA von unten nach oben kreuzt, wird ein Aufwärtstrend bestätigt; im umgekehrten Fall ein Abwärtstrend. Auf dieser Trendbestätigung aufbauend wird der RSI-Indikator zur Beurteilung von Überkauft-/Überverkauft-Zuständen eingesetzt. Wenn der RSI unter 30 fällt (Überverkauft-Bereich) und ein Aufwärtstrend vorliegt, wird ein Long-Signal ausgelöst. Wenn der RSI über 70 steigt (Überkauft-Bereich) und ein Abwärtstrend vorliegt, wird ein Short-Signal ausgelöst. Gleichzeitig wird der ATR-Indikator zur Messung der Marktvolatilität verwendet: Nur wenn der ATR über einem festgelegten Schwellenwert liegt, wird ein Handel ausgeführt, um Trades in Umgebungen mit zu geringer Volatilität zu vermeiden.

Strategievorteile

- Die Kombination mehrerer technischer Indikatoren liefert zuverlässigere Handelssignale und reduziert effektiv das Risiko durch Fehlausbrüche.

- Die dynamische Anpassung der Haltedauer durch den ATR ermöglicht es der Strategie, sich an unterschiedliche Marktbedingungen anzupassen.

- Die Einbindung des RSI-Indikators hilft, Einstiege bei übermäßigem Kauf-/Verkaufsdruck zu vermeiden.

- Das feste Haltedauer-Design trägt zur Risikokontrolle bei und verhindert zu lange Positionshaltung.

- Die Strategielogik ist klar und die Parameter sind gut anpassbar, was eine Optimierung für verschiedene Marktsituationen erleichtert.

Strategierisiken

- In Seitwärtsmärkten können häufige Fehlsignale auftreten, was die Transaktionskosten erhöht.

- Die feste Haltedauer kann in starken Trendmärkten zu vorzeitigem Ausstieg führen und Gewinnchancen verpassen.

- Die Verwendung mehrerer Indikatoren kann zu Signalverzögerungen führen und den Einstiegszeitpunkt beeinträchtigen.

- In schnellen Märkten kann die RSI-Überkauft/Überverkauft-Beurteilung möglicherweise nicht rechtzeitig erfolgen.

- Die Einstellung des ATR-Schwellenwerts muss je nach Marktsituation ständig angepasst werden, was die Parameteroptimierung erschwert.

Optimierungsrichtungen

- Einführung eines adaptiven Parameter-Mechanismus, der die EMA-Perioden und RSI-Schwellenwerte dynamisch an die Marktvolatilität anpasst.

- Ergänzung des Volumenindikators als zusätzliche Bestätigung zur Erhöhung der Zuverlässigkeit von Handelssignalen.

- Entwicklung eines dynamischen Haltedauer-Mechanismus, der die Haltezeit automatisch an die Trendstärke anpasst.

- Einbindung weiterer Marktstimmungsindikatoren wie MACD oder Bollinger-Bänder zur Verbesserung der Anpassungsfähigkeit der Strategie.

- Optimierung des Stop-Loss- und Take-Profit-Mechanismus durch Verwendung eines nachlaufenden Stopps zur Steigerung der Rentabilität.

Zusammenfassung

Diese Strategie baut durch die kombinierte Analyse der drei Dimensionen EMA-Trend, RSI-Überkauft/Überverkauft und ATR-Volatilität ein relativ vollständiges Handelssystem auf. Der Hauptvorteil der Strategie liegt in der gegenseitigen Bestätigung mehrerer Indikatoren, was die Auswirkungen von Fehlsignalen effektiv reduziert. Durch Parameteroptimierung und Verbesserung des Risikomanagements besteht noch erhebliches Optimierungspotenzial. Es wird empfohlen, dass Händler bei der praktischen Anwendung die Parameter je nach konkretem Marktumfeld anpassen und die Risikokontrollmaßnahmen strikt befolgen.

- 1