Übersicht

Diese Strategie ist ein auf Bollinger-Bändern basierendes Momentum-Tracking-Handelssystem. Sie erkennt potenzielle Ausbruchschancen, indem sie die Beziehung des Preises zum oberen Bollinger-Band überwacht, und schließt die Position, wenn der Preis unter das untere Bollinger-Band fällt. Die Bollinger-Bänder bestehen aus drei Linien: dem mittleren Band (gleitender Durchschnitt), dem oberen und unteren Band (berechnet auf Basis der Standardabweichung). Die Strategie unterstützt verschiedene Arten von gleitenden Durchschnitten und kann je nach Präferenz des Händlers angepasst werden.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Punkten:

- Einstiegssignal: Wenn der Schlusskurs das obere Bollinger-Band durchbricht, deutet dies auf einen möglichen starken Aufwärtstrend hin, woraufhin eine Long-Position eröffnet wird.

- Ausstiegssignal: Wenn der Schlusskurs unter das untere Bollinger-Band fällt, kann dies auf eine Erschöpfung der Aufwärtsdynamik hindeuten, woraufhin die Position gewinnbringend geschlossen wird.

- Berechnung der Bollinger-Bänder: Das mittlere Band verwendet einen wählbaren Typ gleitender Durchschnitte (SMA, EMA, SMMA, WMA, VWMA), während die oberen und unteren Bänder durch einen Standardabweichungsfaktor definiert werden.

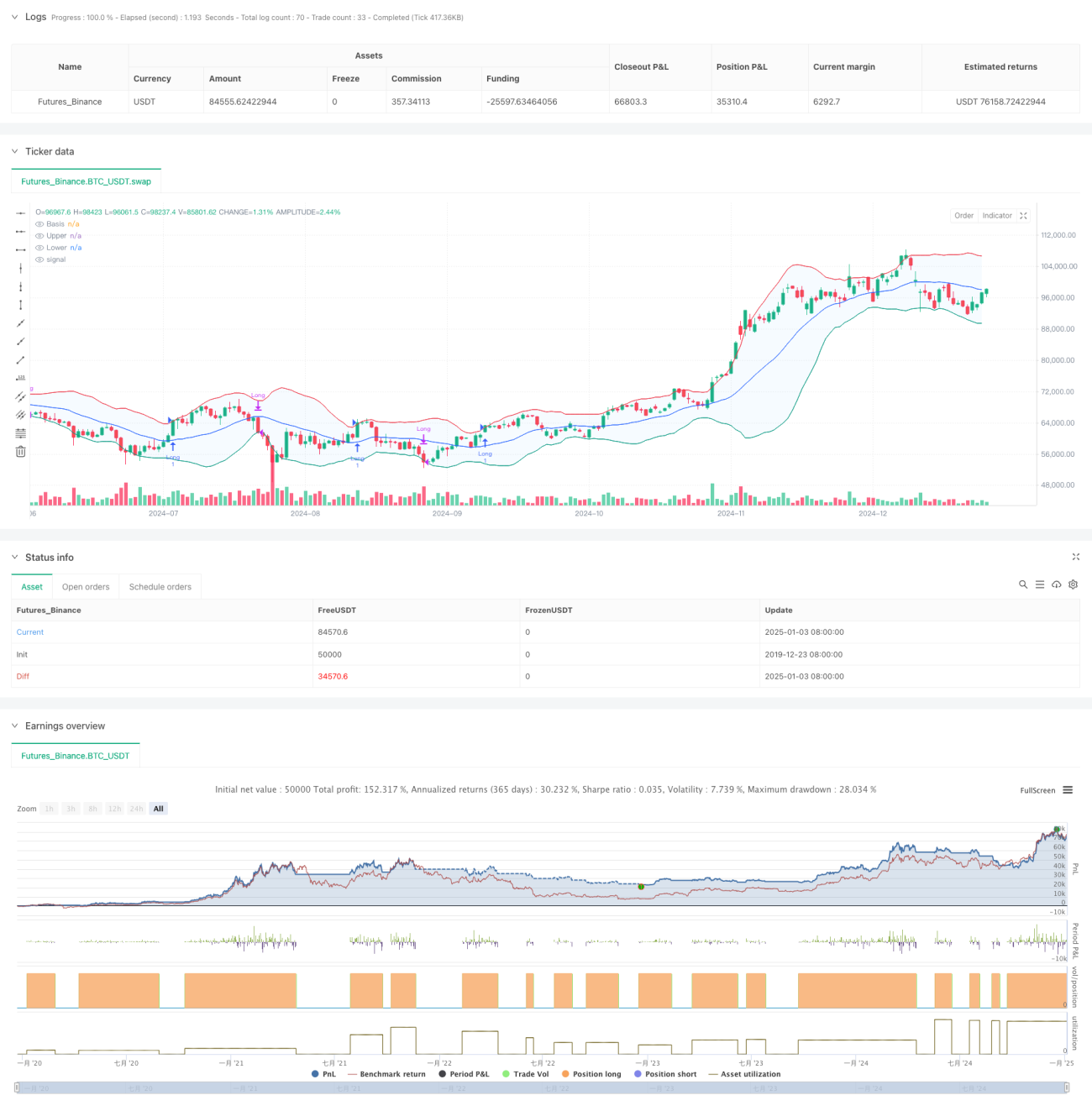

- Handelsmanagement: Die Strategie führt Trades innerhalb eines festgelegten Zeitfensters mit 100% des Kapitals durch und berücksichtigt Handelsgebühren sowie Slippage.

Strategievorteile

- Hohe Anpassungsfähigkeit: Unterstützt verschiedene Arten gleitender Durchschnitte und Parameteranpassungen für unterschiedliche Marktbedingungen.

- Umfassendes Risikomanagement: Nutzt das untere Bollinger-Band als Stop-Loss-Punkt zur effektiven Risikokontrolle.

- Ausbruchsbestätigung: Der Einstieg über das obere Bollinger-Band filtert Fehlausbrüche.

- Angemessenes Kapitalmanagement: Verwendet einen festen Kapitalanteil, um übermäßige Hebelwirkung zu vermeiden.

- Berücksichtigung von Handelskosten: Einbeziehung von Gebühren und Slippage für realitätsnahe Handelsumgebungen.

Strategierisiken

- Seitwärtsmarktrisiko: In horizontalen Seitwärtsmärkten können leicht Fehlsignale entstehen.

- Verzögerungsrisiko: Gleitende Durchschnitte sind verzögerungsbehaftet und können den optimalen Einstiegszeitpunkt verpassen.

- Parameterempfindlichkeit: Unterschiedliche Parameterkombinationen können zu stark abweichenden Strategieergebnissen führen.

- Kapitaleinsatzrisiko: Die vollständige Kapitalallokation (100%) kann zu erheblichen Drawdowns führen.

Optimierungsrichtungen

- Hinzufügen von Trendbestätigungsindikatoren: Zusätzliche Trendindikatoren wie ADX könnten die Einstiegsgenauigkeit erhöhen.

- Verbesserung des Kapitalmanagements: Einführung dynamischer Positionsgrößenanpassung basierend auf Marktvolatilität.

- Optimierung des Gewinnmitnahmemechanismus: Dynamische Take-Profit-Punkte könnten in starken Trends höhere Gewinne sichern.

- Filtern der Marktumgebung: Hinzufügen von Volatilitätsindikatoren, um in ungeeigneten Marktphasen Trades zu vermeiden.

Zusammenfassung

Dies ist eine auf Bollinger-Bändern basierende Trendfolgestrategie, die durch die Beobachtung des Preisverhältnisses zu den Bändern Markttrends erfasst. Die Strategie ist gut konzipiert, bietet hohe Anpassungsfähigkeit und ein solides Risikomanagement. Durch die vorgeschlagenen Optimierungen können Stabilität und Rentabilität weiter gesteigert werden. Die Strategie eignet sich besonders für Märkte mit hoher Volatilität, erfordert jedoch eine Anpassung der Parameter und Risikokontrollmaßnahmen durch den Händler entsprechend der tatsächlichen Situation.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Bollinger Bands Strategy", overlay=true, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1