Übersicht

Diese Strategie ist ein Trendfolge-Handelssystem, das gleitende Durchschnittskreuzungen mit dynamischem Risikomanagement kombiniert. Sie verwendet schnelle und langsame exponentielle gleitende Durchschnitte (EMA), um Markttrends zu identifizieren, und kombiniert den Average True Range (ATR)-Indikator zur Optimierung des Einstiegszeitpunkts. Gleichzeitig integriert die Strategie drei Schutzmechanismen: prozentualen Stop-Loss, Zielgewinn und Trailing-Stop.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

- Verwendung von 5-Periode- und 20-Periode-EMA-Kreuzungen zur Bestimmung der Trendrichtung

- Filterung durch ATR-Vielfache zur Verbesserung der Zuverlässigkeit von Handelssignalen

- Auslösung von Handelssignalen, wenn eine EMA-Kreuzung auftritt und der Preis den ATR-Kanal durchbricht

- Sofortige Festlegung eines festen Stop-Loss von 1 % und eines Gewinnziels von 5 % nach der Positionierung

- Verwendung eines auf ATR basierenden Trailing-Stops zum Schutz von Gewinnen

- Handel in beide Richtungen (Long und Short), um Marktchancen voll auszuschöpfen

Strategievorteile

- Das Signalsystem kombiniert Trend- und Volatilitätsindikatoren und verbessert so die Handelsgenauigkeit

- Die dynamischen ATR-Kanäle passen sich den Volatilitätseigenschaften unterschiedlicher Marktumgebungen an

- Das dreifache Risikokontrollsystem bietet umfassenden Schutz für den Handel

- Die Parameter sind hochgradig anpassbar und ermöglichen eine Optimierung je nach Marktmerkmalen

- Der hohe Automatisierungsgrad reduziert emotionale Einflüsse durch menschliche Eingriffe

Strategierisiken

- EMA-Kreuzungen können Verzögerungen verursachen und in stark volatilen Märkten möglicherweise den optimalen Einstiegspunkt verfehlen

- Ein fester prozentualer Stop-Loss kann in Phasen hoher Volatilität zu unflexibel sein

- Häufiger Handel kann zu hohen Transaktionskosten führen

- In Seitwärtsmärkten können häufige Fehlsignale auftreten

- Der Trailing-Stop kann bei schnellen Rücksetzern zu einem vorzeitigen Ausstieg führen

Optimierungsrichtungen der Strategie

- Einführung von Volumenindikatoren zur Überprüfung der Trendstärke

- Integration eines Marktumfelderkennungsmechanismus mit unterschiedlichen Parametern je nach Marktzustand

- Optimierung des ATR-Vielfachen und Entwicklung eines adaptiven dynamischen Parametersystems

- Kombination mit weiteren technischen Indikatoren zur Filterung von Fehlsignalen

- Entwicklung flexiblerer Geldmanagementansätze

Zusammenfassung

Diese Strategie ist ein gut durchdachtes und logisch klares Trendfolgesystem. Durch gleitende Durchschnittskreuzungen werden Trends erfasst, mit ATR das Risiko kontrolliert und durch mehrere Stop-Mechanismen ein vollständiges Handelssystem gebildet. Der Hauptvorteil der Strategie liegt in ihrem umfassenden Risikomanagement und der hohen Anpassungsfähigkeit. Im Live-Handel sind jedoch Fehlsignale und Transaktionskosten zu beachten. Durch die vorgeschlagenen Optimierungsrichtungen besteht weiteres Verbesserungspotenzial.

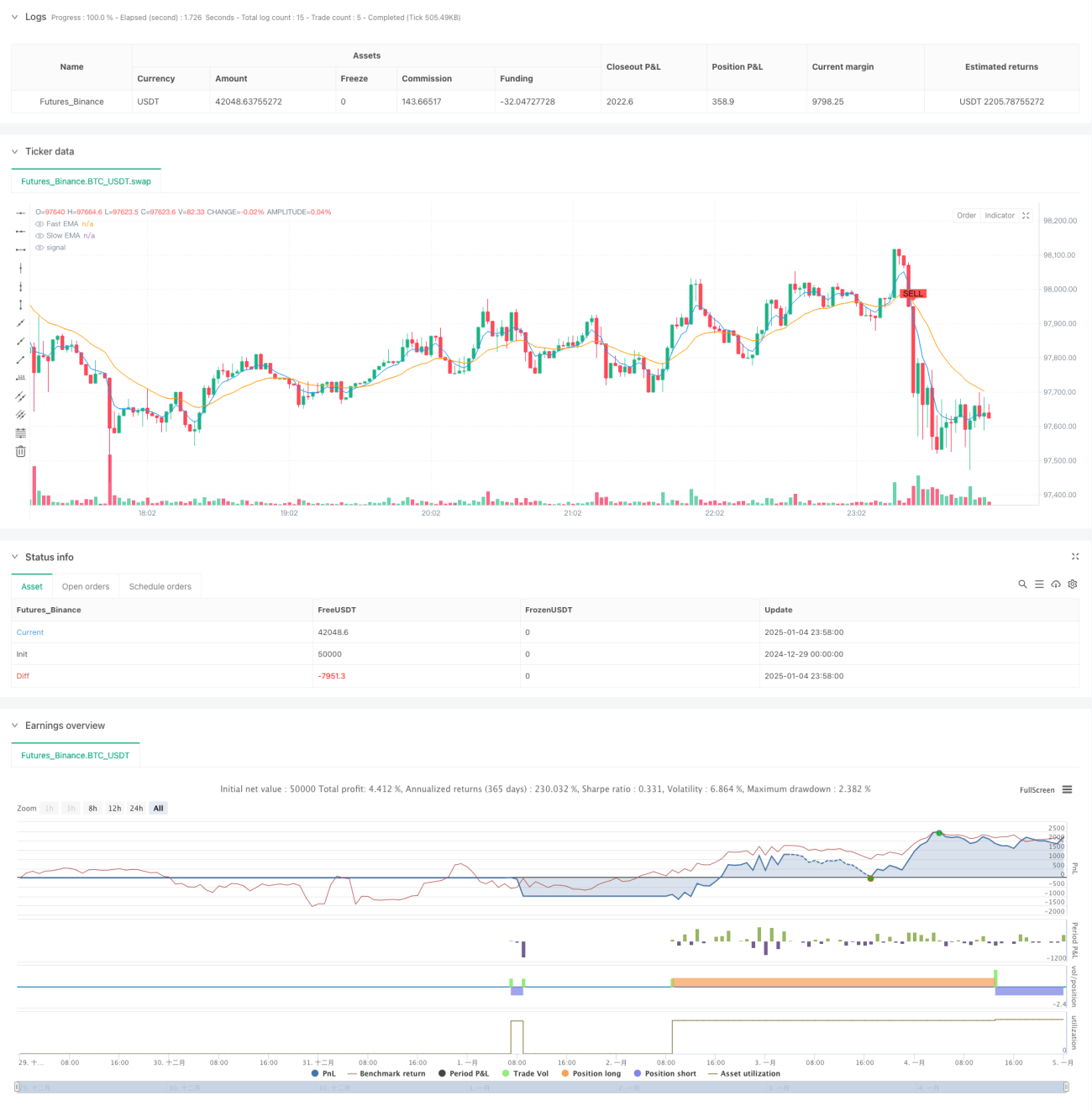

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jesusperezguitarra89

//@version=6- 1