Auf Bollinger-Bändern und Volumen-Quantil-Filter basierende mehrstufige dynamische Take-Profit-Transaktionsstrategie

Überblick

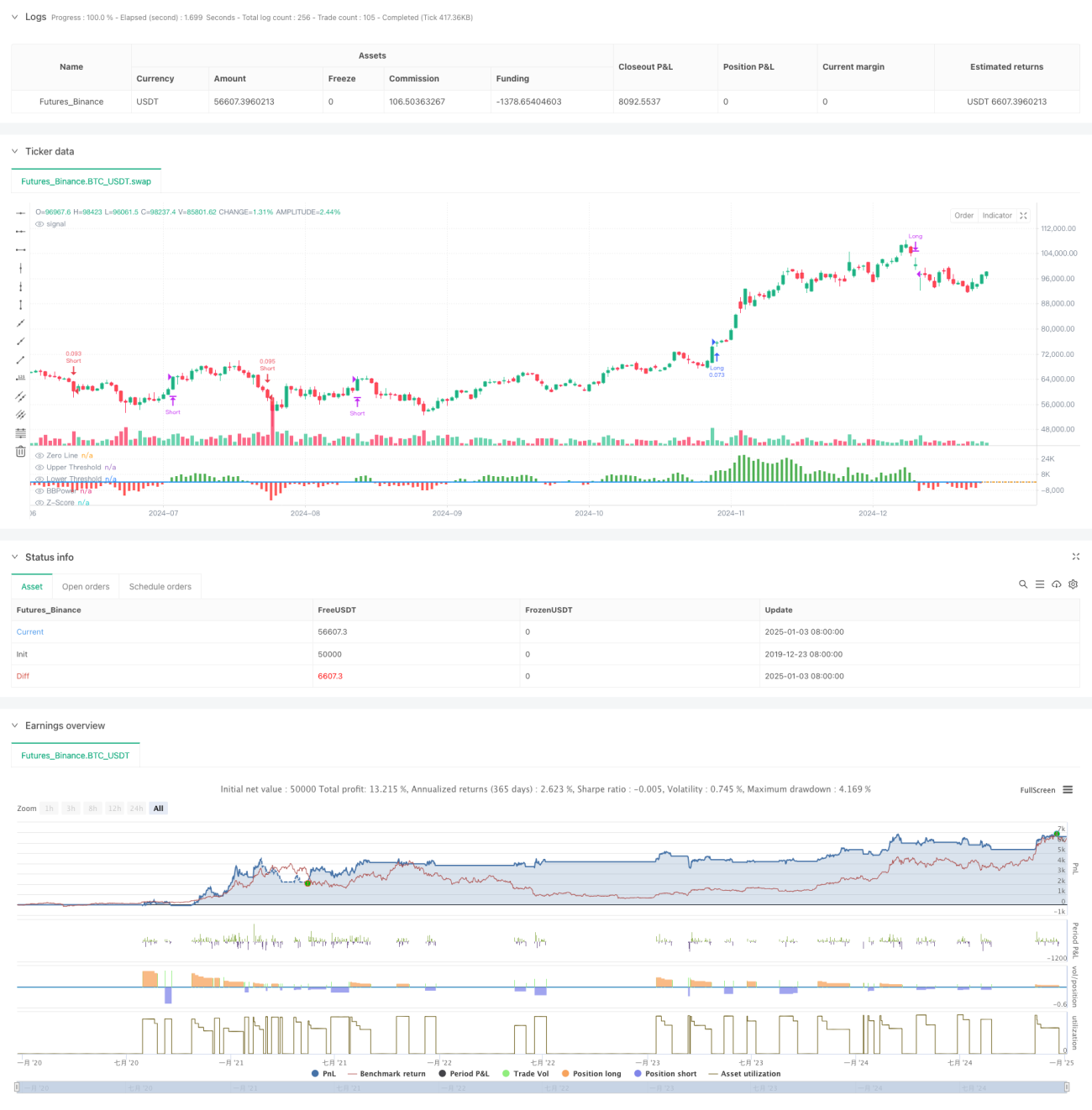

Diese Strategie ist ein quantitativer Handelsansatz, der den Bull Bear Power (BBP) Indikator mit einem mehrstufigen dynamischen Take-Profit-System basierend auf Volumenquantilen kombiniert. Durch die Analyse mehrerer Dimensionen wie Preis, Volumen und Momentum wird ein adaptives, risikokontrolliertes Handelssystem entwickelt. Die Kernlogik nutzt den Z-Score-standardisierten BBP-Wert als Einstiegssignal und passt die Take-Profit-Niveaus dynamisch anhand von Volumenquantilen an, um Marktschwankungen präzise zu erfassen.

Strategieprinzip

Die Kernberechnung der Strategie umfasst folgende Schlüsselkomponenten:

- BBP-Indikatorberechnung: Messung der Marktkraft durch Summe der Differenz zwischen Höchstkurs und EMA (Bull Power) sowie Tiefstkurs und EMA (Bear Power).

- Z-Score-Standardisierung: Standardisierung des BBP-Werts zur Bestimmung der aktuellen Abweichung der Marktstärke.

- Volumenanalyse: Berechnung des aktuellen Volumens relativ zum gleitenden Durchschnitt zur Bewertung der Marktaktivität.

- Quantilanalyse: Berechnung historischer Quantile von Preis und Volumen zur wahrscheinlichkeitsbasierten Marktzustand-Bestimmung.

- Dynamisches Take-Profit: Basierend auf einer kombinierten Bewertung von ATR, Volumenquantil und Preisquantil wird der Take-Profit-Abstand dynamisch angepasst.

Strategievorteile

- Mehrdimensionale Analyse: Berücksichtigt Preis, Volumen und Marktposition für eine umfassendere Marktperspektive.

- Hohe Anpassungsfähigkeit: Durch dynamisch angepasste Take-Profit-Mechanismen an unterschiedliche Marktumgebungen anpassbar.

- Risikostreuung: Mehrstufige Take-Profit-Strategie ermöglicht Gewinnrealisierung auf verschiedenen Preisniveaus.

- Probabilistischer Vorteil: Durch Z-Score und Quantilanalyse statistisch signifikante Vorteile.

- Erweiterbarkeit: Das Strategieframework ist gut erweiterbar, z. B. durch zusätzliche Analysedimensionen.

Strategierisiken

- Parameterempfindlichkeit: Enthält mehrere Parameter, die je nach Marktumfeld optimiert werden müssen.

- Marktabhängigkeit: Kann in stark volatilen oder trendwechselnden Phasen schlechter abschneiden.

- Ausführungsslippage: Mehrstufige Take-Profit-Orders können unter Slippage leiden, was die tatsächlichen Erträge beeinträchtigt.

- Berechnungskomplexität: Die Echtzeitberechnung mehrerer Indikatoren kann die Systemlast erhöhen.

- Fehlsignalrisiko: In Seitwärtsmärkten könnten falsche Handelssignale auftreten.

Optimierungsmöglichkeiten

- Parameteradaption: Einführung von maschinellem Lernen zur automatischen Parameteroptimierung.

- Marktprognose: Ergänzung eines Marktumfeld-Klassifikators zur frühzeitigen Erkennung ungünstiger Handelsbedingungen.

- Stop-Loss-Optimierung: Einführung dynamischer Stop-Loss-Mechanismen zur Verbesserung der Risikokontrolle.

- Signalfilterung: Hinzufügen eines Trendstärkefilters zur Reduzierung von Fehlsignalen.

- Positionsmanagement: Optimierung der Positionsallokation zur Steigerung der Kapitaleffizienz.

Zusammenfassung

Die Strategie kombiniert den traditionellen BBP-Indikator mit modernen quantitativen Analysemethoden und schafft ein theoretisch fundiertes, praxisnahes Handelssystem. Durch mehrstufiges Take-Profit und dynamische Anpassungen wird ein gutes Gleichgewicht zwischen Rendite und Risiko erreicht. Obwohl eine gewisse Parameteroptimierung erforderlich ist, bietet die Erweiterbarkeit des Frameworks ausreichend Raum für zukünftige Verbesserungen. In der Praxis wird Händlern empfohlen, die Strategie an die spezifischen Marktbedingungen und das eigene Risikoprofil anzupassen.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The BBP Strategy with Volume-Percentile TP by PresentTrading emerges as a sophisticated approach that integrates multiple analytical layers to enhance trading precision and profitability. - 1