Quantitativ-statistisch basierte dynamische VWAP-Ausbruchs-Handelsstrategie mit doppelter Standardabweichung

Überblick

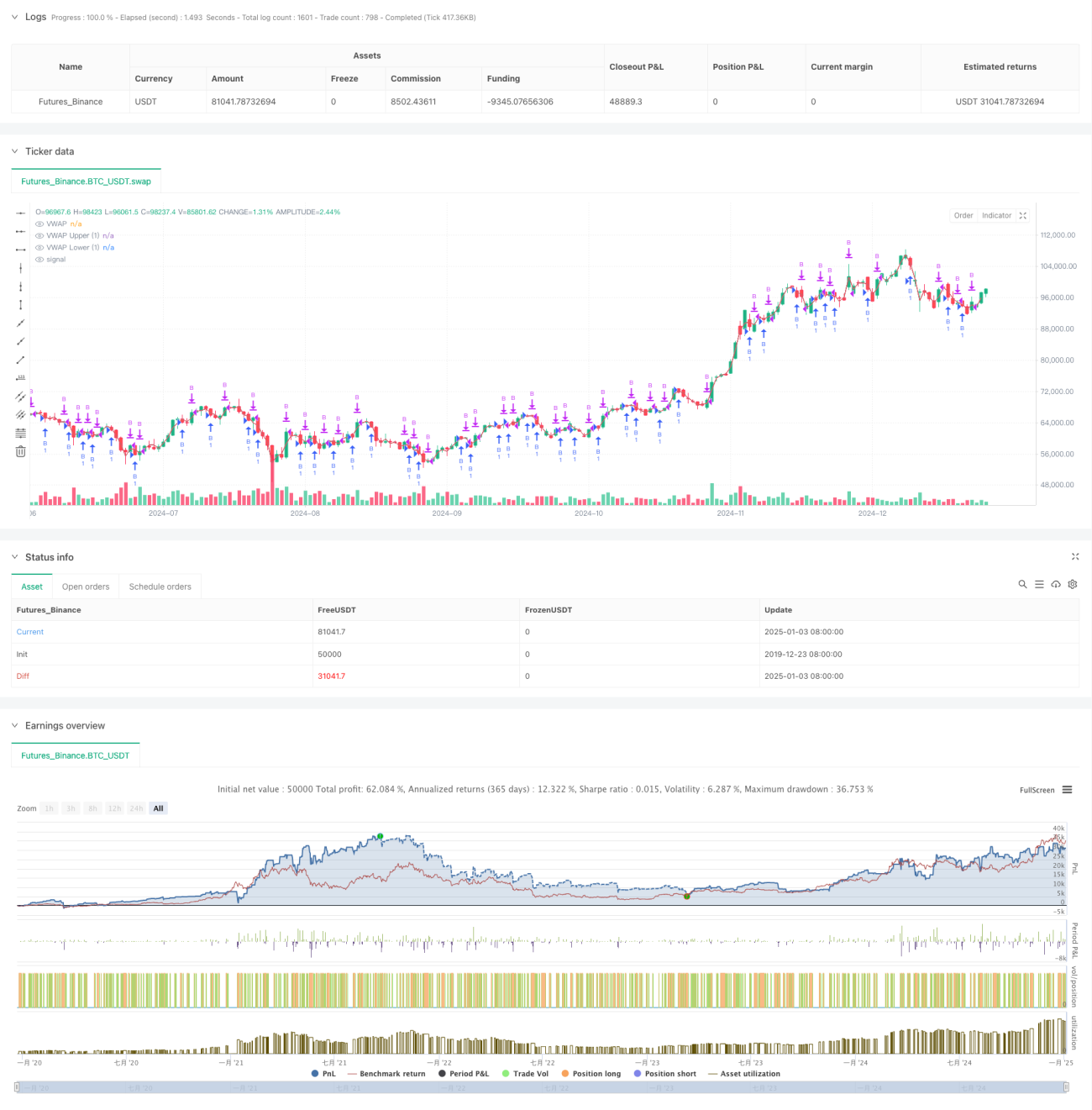

Diese Strategie ist eine Trend-Durchbruchsstrategie basierend auf VWAP (Volumengewichteter Durchschnittspreis) und Standardabweichungskanälen. Sie berechnet VWAP sowie obere und untere Standardabweichungskanäle und konstruiert so einen dynamischen Preisschwankungsbereich, um Kaufgelegenheiten bei Preisausbrüchen nach oben zu identifizieren. Die Strategie handelt hauptsächlich auf Basis von Durchbruchssignalen des Standardabweichungsbands und setzt Gewinnziele sowie Auftragsintervalle zur Risikokontrolle ein.

Funktionsweise der Strategie

-

Berechnung der Kernindikatoren:

- Verwendung von Intraday-HL2-Kurs und Volumen zur Berechnung des VWAP

- Berechnung der Standardabweichung auf Basis von Kursbewegungen

- Festlegung eines oberen und unteren Kanals mit 1,28-facher Standardabweichung

-

Handelslogik:

- Einstiegsbedingung: Kurs fällt unter das untere Band und steigt dann wieder darüber

- Ausstiegsbedingung: Erreichen des vorgegebenen Gewinnziels

- Festlegung eines Mindestabstands zwischen Aufträgen, um häufigen Handel zu vermeiden

Vorteile der Strategie

-

Statistische Grundlage

- Preiszentrum basierend auf VWAP

- Nutzung der Standardabweichung zur Messung der Volatilität

- Dynamische Anpassung des Handelsbereichs

-

Risikokontrolle

- Festgelegte Gewinnziele

- Kontrolle der Handelsfrequenz

- Nur Long-Positionen zur Risikoreduzierung

Risiken der Strategie

-

Marktrisiken

- Starke Schwankungen können zu falschen Ausbrüchen führen

- Trendwenden sind schwer genau zu erfassen

- Bei einseitigen Abwärtsbewegungen steigen die Verluste

-

Parameterrisiken

- Empfindlichkeit des Standardabweichungsmultiplikators

- Gewinnziele müssen optimiert werden

- Handelsintervalle beeinflussen die Rendite

Optimierungsansätze

-

Signaloptimierung

- Hinzufügen eines Trendfilter

- Bestätigung durch Volumenänderungen

- Integration weiterer technischer Indikatoren

-

Risikomanagement-Optimierung

- Dynamische Festlegung von Stop-Loss-Positionen

- Anpassung der Positionsgröße an die Volatilität

- Verbesserung des Auftragsmanagements

Zusammenfassung

Dies ist eine quantitative Handelsstrategie, die statistische Prinzipien mit technischer Analyse kombiniert. Durch die Kombination von VWAP und Standardabweichungsbändern wird ein relativ zuverlässiges Handelssystem aufgebaut. Der Hauptvorteil der Strategie liegt in ihrer wissenschaftlichen statistischen Grundlage und dem umfassenden Risikokontrollmechanismus, dennoch müssen Parameter und Handelslogik in der praktischen Anwendung kontinuierlich optimiert werden.

- 1