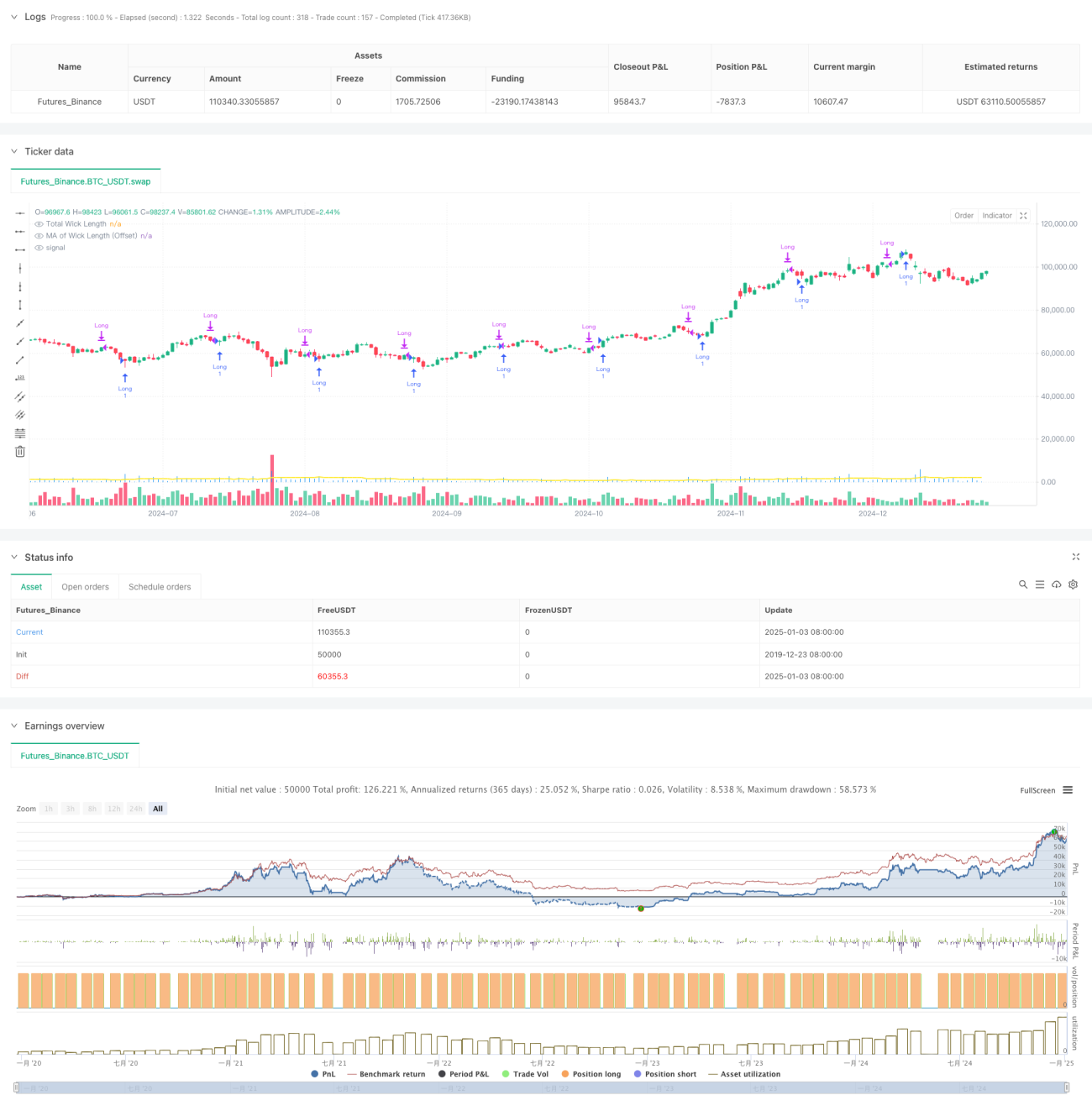

Überblick

Diese Strategie ist ein quantitatives Handelssystem auf Basis der technischen Analyse von Kerzencharts. Sie identifiziert potenzielle Handelsmöglichkeiten hauptsächlich durch die Analyse der Gesamtlänge der oberen und unteren Dochte einer Kerze. Der Kern der Strategie besteht darin, die in Echtzeit berechnete Gesamtdochtlänge mit einem gleitenden Durchschnitt zu vergleichen, der um einen Versatz angepasst wurde. Wenn die Dochtlänge den gleitenden Durchschnitt durchbricht, wird ein Long-Signal generiert. Die Strategie integriert verschiedene Arten von gleitenden Durchschnitten, darunter den einfachen gleitenden Durchschnitt (SMA), den exponentiellen gleitenden Durchschnitt (EMA), den gewichteten gleitenden Durchschnitt (WMA) und den volumengewichteten gleitenden Durchschnitt (VWMA), und bietet Händlern flexible Parameteroptionen.

Funktionsweise der Strategie

Die Kernlogik der Strategie umfasst die folgenden wesentlichen Schritte:

- Berechnung der Länge des oberen und unteren Dochtes jeder Kerze: Der obere Docht ist die Differenz zwischen dem Höchstkurs und dem größeren Wert aus Schluss- und Eröffnungskurs; der untere Docht ist die Differenz zwischen dem kleineren Wert aus Schluss- und Eröffnungskurs und dem Tiefstkurs.

- Berechnung der Gesamtdochtlänge: Addition der Längen des oberen und unteren Dochtes.

- Berechnung des gleitenden Durchschnitts der Dochtlänge basierend auf dem vom Benutzer gewählten Typ (SMA/EMA/WMA/VWMA).

- Hinzufügen eines benutzerdefinierten Versatzes zum gleitenden Durchschnitt.

- Wenn die aktuelle Gesamtdochtlänge den versetzten gleitenden Durchschnitt durchbricht, wird ein Long-Signal ausgelöst.

- Automatisches Schließen der Position nach Erreichen des voreingestellten Haltedauers.

Vorteile der Strategie

- Sinnvolle Auswahl technischer Indikatoren: Die Dochtlänge spiegelt effektiv die Marktvolatilität und die Stärke der Kursbewegung wider und ist ein wichtiger Indikator für Trendwenden.

- Flexible Parametereinstellungen: Mehrere Optionen für gleitende Durchschnitte sowie benutzerdefinierte Parameter ermöglichen eine Anpassung an unterschiedliche Marktbedingungen.

- Umfassendes Risikomanagement: Die feste Haltedauer vermeidet Risiken durch übermäßiges Halten von Positionen.

- Hervorragende Visualisierung: Die Darstellung der Dochtlänge als Histogramm und des gleitenden Durchschnitts als Liniendiagramm zeigt Handelssignale anschaulich.

- Klare Berechnungslogik: Der Code ist übersichtlich strukturiert und leicht zu verstehen und zu warten.

Risiken der Strategie

- Abhängigkeit vom Marktumfeld: In Umgebungen mit geringer Volatilität können die Signale der Dochtlänge nicht deutlich genug sein, was die Effektivität der Strategie beeinträchtigt.

- Parameterempfindlichkeit: Die Wahl der Parameter wie Periode des gleitenden Durchschnitts und Versatz hat einen erheblichen Einfluss auf die Strategieleistung.

- Risiko falscher Ausbrüche: Es kann vorkommen, dass die Dochtlänge kurzfristig ausbricht, aber schnell wieder zurückfällt, was zu Fehlsignalen führt.

- Einschränkung durch feste Haltedauer: Die fehlende dynamische Anpassung der Haltedauer an die Marktbedingungen kann dazu führen, dass größere Gewinne verpasst werden.

- Eindirektionaler Handel: Die Strategie unterstützt nur Long-Trades und kann in Abwärtstrends keine Gewinne erzielen.

Optimierungsmöglichkeiten

- Einführung einer Volatilitätsfilterung: Kombination mit ATR oder historischer Volatilität, um nur in geeigneten Volatilitätsumgebungen zu handeln.

- Hinzufügen von Trendfiltern: Kombination mit längerfristigen gleitenden Durchschnitten oder Trendindikatoren, um in Richtung des Haupttrends zu handeln.

- Optimierung des Positionsmanagements: Einführung dynamischer Stop-Loss- und Take-Profit-Mechanismen sowie Anpassung der Haltedauer an die Marktvolatilität.

- Ergänzung um Short-Funktionen: Hinzufügen von Short-Trades unter geeigneten Bedingungen, um die Ertragsquellen der Strategie zu erweitern.

- Verbesserung der Signalfilter: Berücksichtigung mehrdimensionaler Indikatoren wie Volumen und Marktstimmung zur Steigerung der Signalqualität.

Zusammenfassung

Diese Strategie analysiert die klassische technische Kennzahl der Kerzendochtlänge und kombiniert sie mit modernen quantitativen Handelsmethoden, um ein logisch klares und praxisnahes Handelssystem zu schaffen. Der Hauptvorteil der Strategie liegt in ihrer Parameterflexibilität und dem vollständigen Risikomanagement, jedoch weist sie auch Einschränkungen wie eine starke Abhängigkeit vom Marktumfeld und Parameterempfindlichkeit auf. Durch die Integration mehrdimensionaler Indikatoren und die Optimierung des Positionsmanagements besteht noch erhebliches Verbesserungspotenzial. Insgesamt handelt es sich um eine solide und logisch fundierte quantitative Handelsstrategie, die sich für die weitere Entwicklung und Optimierung eignet.

- 1