Dynamischer Kombinationsalgorithmus einer Supertrend-Trendhandelsstrategie mit mehreren Zeitrahmen

Überblick

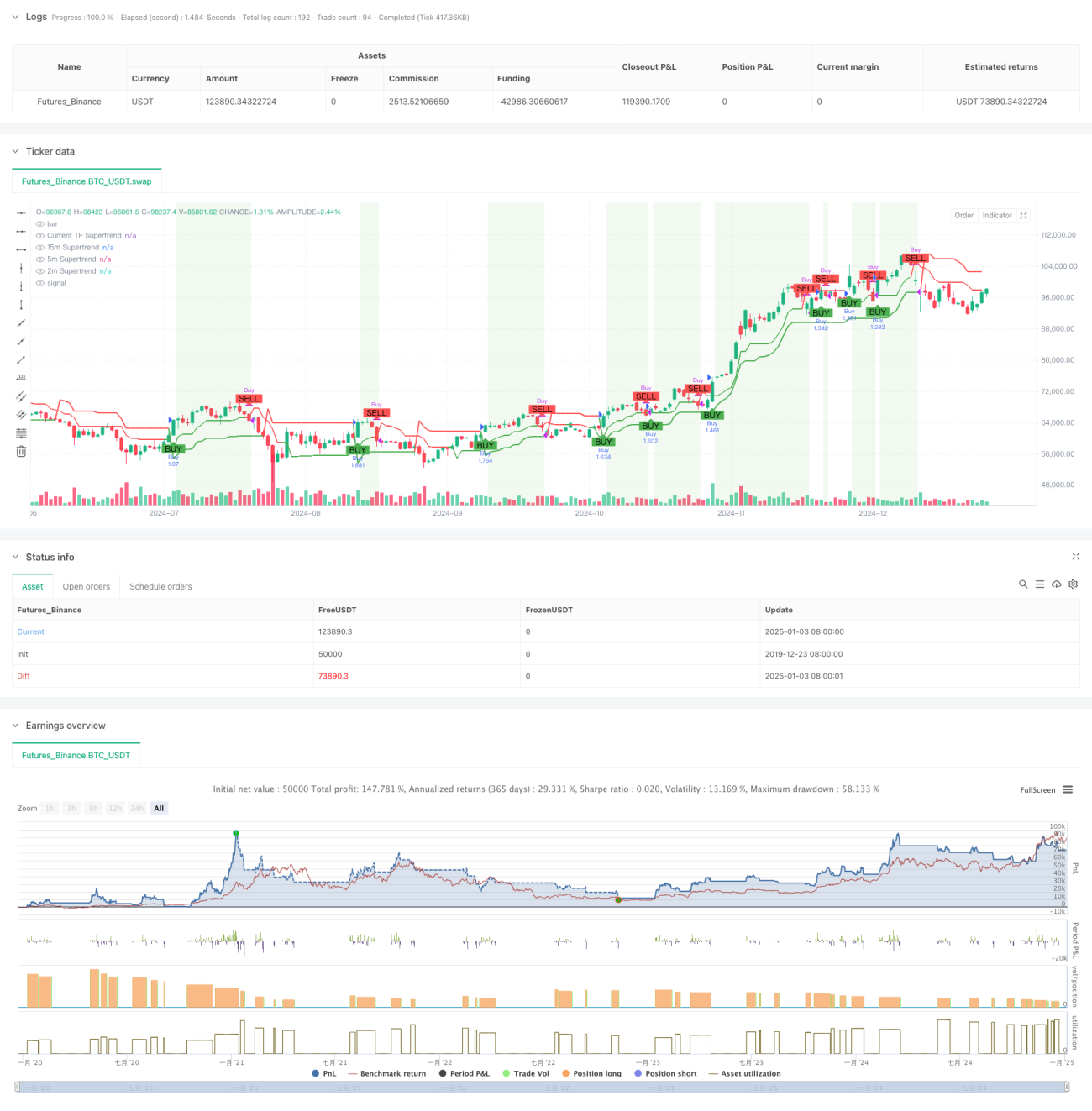

Diese Strategie ist ein adaptives Trendfolgesystem, das auf dem Multi-Zeitrahmen-Supertrend-Indikator basiert. Durch die Integration von Supertrend-Signalen aus drei verschiedenen Zeitrahmen (15 Minuten, 5 Minuten und 2 Minuten) wird ein umfassender Trendidentifikationsrahmen aufgebaut. Die Strategie verwendet einen Zeitfilter, um sicherzustellen, dass sie nur in den aktivsten Handelszeiten läuft, und schließt am Ende des Tages automatisch alle Positionen, um Übernachtrisiken zu vermeiden.

Strategieprinzip

Der Kern der Strategie besteht darin, Handelssignale durch die Konsistenz von Trends über mehrere Zeitrahmen zu bestätigen. Im Einzelnen:

- Die Supertrend-Linie für jeden Zeitrahmen wird unter Verwendung des ATR-Zyklus und des Multiplikatorfaktors berechnet.

- Ein Kaufsignal wird ausgelöst, wenn in allen drei Zeitrahmen ein bullishes Signal vorliegt (der Preis liegt über der Supertrend-Linie).

- Ein Verkaufssignal wird ausgelöst, wenn der Preis die Supertrend-Linie des 5-Minuten-Zeitrahmens nach unten durchbricht oder das Handelsende erreicht wird.

- Die Handelszeiten werden über die Zeitzoneneinstellung und einen Handelszeitfilter (Standard 09:30–15:30 Uhr) gesteuert.

Strategievorteile

- Die mehrdimensionale Trendbestätigung erhöht die Zuverlässigkeit der Signale und reduziert effektiv das Risiko falscher Ausbrüche.

- Die adaptiven Supertrend-Parameter ermöglichen es der Strategie, sich an unterschiedliche Marktvolatilitätsbedingungen anzupassen.

- Das strenge Zeitmanagement vermeidet Störungen durch ineffiziente Handelsphasen.

- Die klare visuelle Darstellung zeigt den Trendstatus aller Zeitrahmen an.

- Das flexible Positionsmanagement unterstützt prozentuale Konfigurationen.

Strategierisiken

- In seitwärts tendierenden Märkten kann die Strategie zu viele Handelssignale generieren und die Transaktionskosten erhöhen.

- Mehrere Filterbedingungen können dazu führen, dass einige potenziell profitable Gelegenheiten verpasst werden.

- Die Strategie ist von der Parameteroptimierung abhängig; verschiedene Marktbedingungen können eine Anpassung der Parameter erforderlich machen.

- Die höhere Rechenkomplexität kann zu Effizienzproblemen bei der Programmausführung führen.

Optimierungsmöglichkeiten der Strategie

- Einführung eines volatilitätsadaptiven Mechanismus, der die Supertrend-Parameter dynamisch an die Marktbedingungen anpasst.

- Hinzufügung von Volumenbestätigungsindikatoren zur Verbesserung der Trendgenauigkeit.

- Entwicklung eines intelligenten Zeitfilter-Algorithmus zur automatischen Identifizierung optimaler Handelszeiten.

- Optimierung des Positionsmanagement-Algorithmus zur feineren Risikosteuerung.

- Hinzufügung eines Marktumfeld-Klassifikationsmoduls, um je nach Marktcharakteristiken unterschiedliche Strategien anzuwenden.

Zusammenfassung

Diese Strategie baut ein robustes Handelssystem auf, das auf Multi-Zeitrahmen-Trendanalyse und einem strengen Risikomanagement basiert. Obwohl es noch Optimierungspotenzial gibt, ist die Kernlogik solide und eignet sich für die weitere Entwicklung und den Live-Einsatz. Das modulare Design des Systems bietet auch eine gute Grundlage für zukünftige Erweiterungen.

- 1