Basierend auf EMA-geglättetem RSI und dynamischem Take-Profit/Stop-Loss mit ATR: Multi-Zeitrahmen-Quantitative-Trading-Strategie

Übersicht

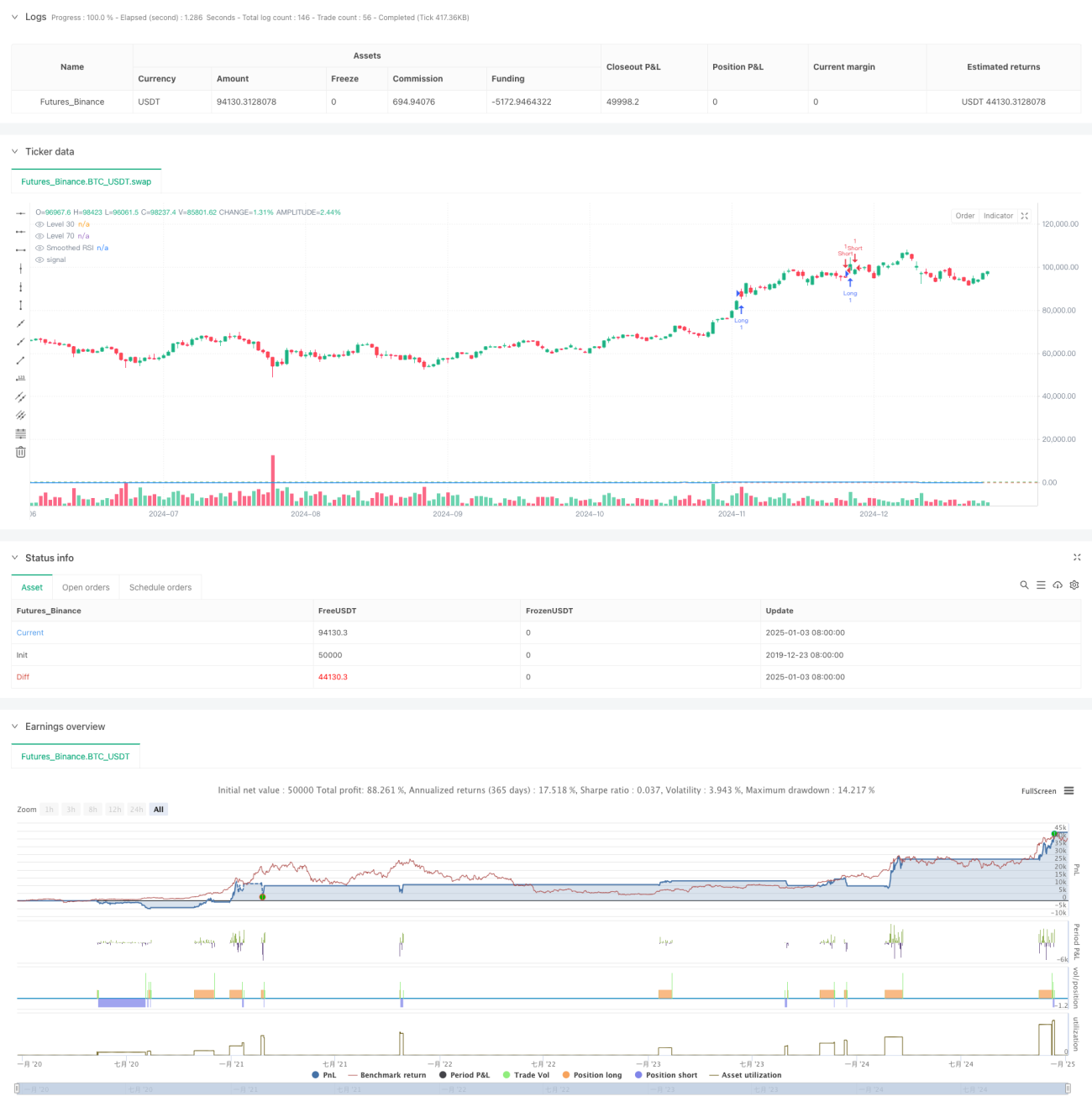

Diese Strategie ist ein umfassendes quantitatives Handelssystem, das auf dem Relative-Stärke-Index (RSI), dem exponentiell gleitenden Durchschnitt (EMA) und dem Average True Range (ATR) basiert. Die Strategie glättet den RSI mit einem EMA, löst Trades durch RSI-Durchbruchssignale bei Schlüsselniveaus aus und verwendet den ATR zur dynamischen Festlegung von Stop-Loss- und Take-Profit-Niveaus, um ein effektives Risikomanagement zu gewährleisten. Darüber hinaus enthält die Strategie eine Funktion zur Zählung und Aufzeichnung von Handelssignalen, die Händler bei der Backtesting und Optimierung der Strategie unterstützt.

Strategieprinzip

Der Kern der Strategie besteht aus den folgenden Schlüsselkomponenten:

- Berechnung des überkauften und überverkauften Zustands des Marktes mithilfe des 14-Perioden-RSI.

- Glättung des RSI durch einen EMA, um falsche Signale zu reduzieren.

- Generierung von Handelssignalen, wenn der RSI die Schlüsselniveaus von 70 und 30 durchbricht.

- Dynamische Berechnung von Stop-Loss- und Take-Profit-Positionen mithilfe des ATR, um die Flexibilität des Risikomanagements zu erhöhen.

- Erstellung einer Tabelle zur Zählung von Handelssignalen, die Preisinformationen jedes Trades erfasst.

Strategievorteile

- Starke Signalglättung: Durch die Glättung des RSI mit einem EMA wird der Einfluss falscher Durchbruchssignale effektiv reduziert.

- Umfassendes Risikomanagement: Die dynamische Stop-Loss-Methode basierend auf dem ATR ermöglicht eine an die Marktvolatilität angepasste Anpassung der Stop-Loss-Position.

- Bidirektionales Handelssystem: Unterstützt Long- und Short-Trades, um Marktchancen vollständig zu nutzen.

- Anpassbare Parameter: Alle wichtigen Parameter können individuell angepasst werden, um eine Optimierung an unterschiedliche Marktbedingungen zu ermöglichen.

- Visuelle Überwachung: Die Aufzeichnung von Handelssignalen in einer Tabelle erleichtert die Strategieüberwachung und Backtesting-Analyse.

Strategierisiken

- RSI-Fehldurchbruchsrisiko: Auch nach der EMA-Glättung können beim RSI weiterhin falsche Durchbruchssignale auftreten.

- Unzureichender ATR-Stopp: Bei starken Marktschwankungen kann eine unangemessene ATR-Multiplikator-Einstellung zu einem zu lockeren oder zu engen Stop-Loss führen.

- Risiko der Parameteroptimierung: Eine übermäßige Optimierung der Parameter kann zu einer Überanpassung der Strategie führen.

- Abhängigkeit vom Marktumfeld: Die Performance kann in Trendmärkten und Seitwärtsmärkten stark variieren.

Optimierungsrichtungen der Strategie

- Einführung einer Multi-Timeframe-Analyse: Bestätigung von Trades durch die Kombination von RSI-Signalen aus längeren Zeiträumen.

- Optimierung des Stop-Loss-Mechanismus: Dynamische Anpassung des ATR-Multiplikators unter Berücksichtigung von Unterstützungs- und Widerstandsniveaus.

- Erweiterung der Marktumfeldbewertung: Hinzufügen von Trendindikatoren, um Strategieparameter an verschiedene Marktbedingungen anzupassen.

- Verbesserung der Signalfilterung: Berücksichtigung von Hilfsindikatoren wie Volumen, um falsche Durchbruchssignale zu filtern.

- Einführung eines Positionsmanagements: Dynamische Anpassung der Positionsgröße basierend auf Signalstärke und Marktvolatilität.

Zusammenfassung

Diese Strategie kombiniert die drei klassischen technischen Indikatoren RSI, EMA und ATR zu einem vollständigen quantitativen Handelssystem. Die Strategie bietet hohe Praktikabilität in Bezug auf Signalerzeugung, Risikomanagement und Handelsausführung. Durch kontinuierliche Optimierung und Verbesserung kann die Strategie potenziell stabile Ergebnisse im Live-Handel erzielen. Anwender sollten jedoch die Auswirkungen des Marktumfelds auf die Strategieleistung beachten, Parameter angemessen einstellen und das Risikomanagement sicherstellen.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")- 1