Hochfrequenz-EMA-Crossover-Quantitativstrategie mit dynamischer Volatilität

Übersicht

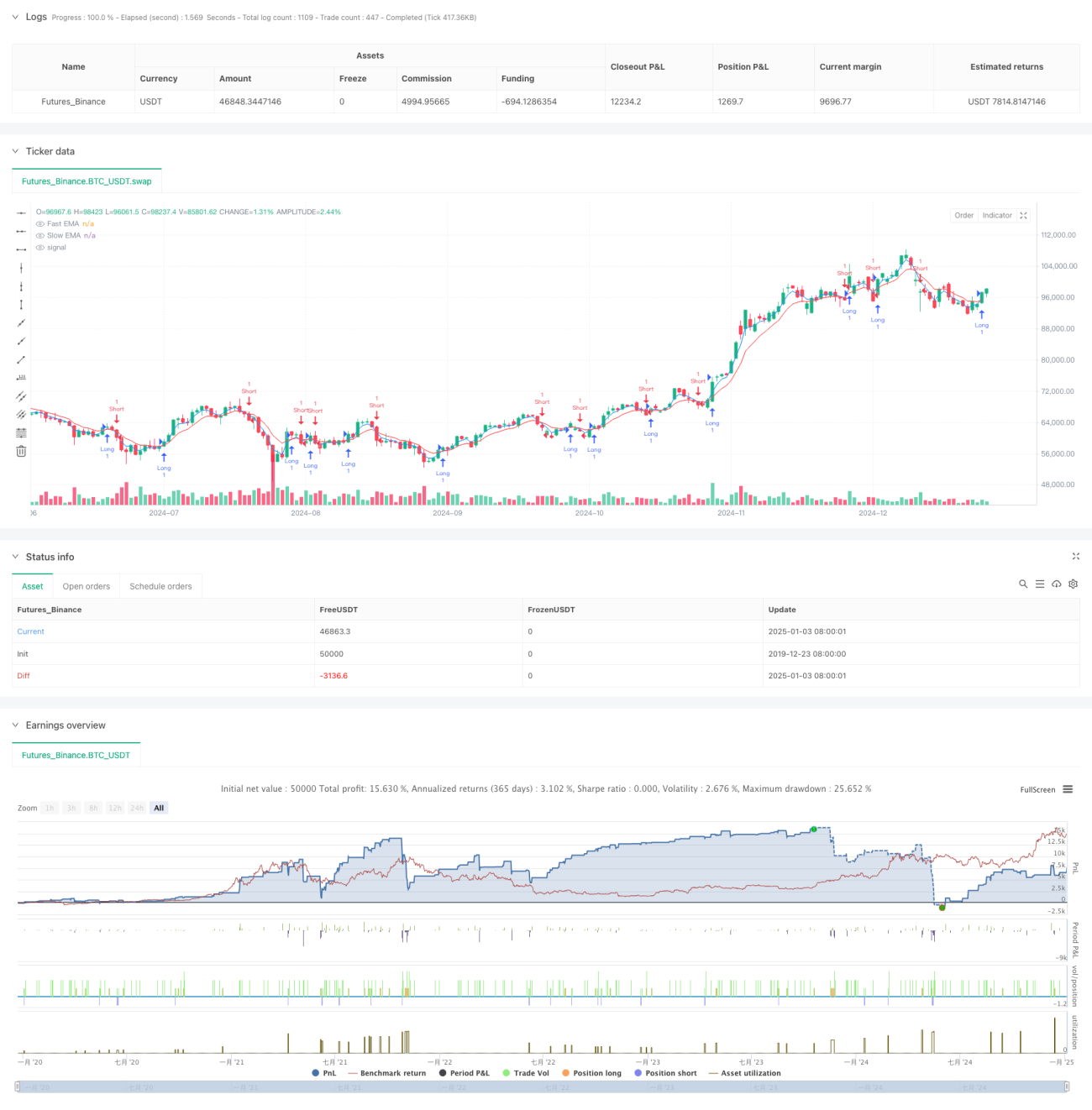

Diese Strategie ist ein Hochfrequenz-Handelssystem basierend auf kurzfristigen exponentiellen gleitenden Durchschnitten (EMA) und deren Kreuzen. Es kombiniert eine adaptive Volatilitätsverfolgungsmechanik, die durch dynamisches Positionsmanagement und strenge Risikokontrolle schnelle kurzfristige Marktbewegungen erfasst. Die Strategie läuft auf kurzen Zeitrahmen wie 1 Minute oder 5 Minuten und eignet sich für aktive Trader, die häufige Handelsmöglichkeiten suchen.

Strategieprinzip

Der Kernlogik der Strategie liegt in den Kreuzungssignalen des schnellen EMA (3 Perioden) und des langsamen EMA (8 Perioden). Wenn die schnelle Linie die langsame von unten nach oben kreuzt, wird ein Long-Signal generiert; wenn sie von oben nach unten kreuzt, ein Short-Signal. Die Strategie verwendet den ATR-Indikator, um die Marktvolatilität zu messen, und setzt dynamische Stop-Loss- und Take-Profit-Ziele. Es gibt zwei Modi: Handel mit fester Kontraktanzahl und dynamisches Positionsmanagement auf Basis des Kontoeigenkapitals. Im dynamischen Modus wird das Risiko pro Trade auf unter 0,5 % des Kontoeigenkapitals begrenzt. Die Strategie verwendet ein Risiko-Ertrags-Verhältnis von 1,2 und einen Trailing-Stop-Abstand des 1,5-fachen ATR.

Strategievorteile

- Schnelle Reaktionszeit: Kurzfristige EMA ermöglichen eine rasche Erfassung von Preistrendänderungen und verbessern die Reaktionszeit.

- Umfassendes Risikomanagement: Dynamische Stop-Loss-Anpassung über ATR schützt Gewinne und lässt gleichzeitig ausreichende Preisschwankungen zu.

- Flexibles Positionsmanagement: Unterstützt sowohl feste Kontrakte als auch dynamische Positionsgrößen, passend zu unterschiedlichen Handelspräferenzen.

- Optimierter Trailing-Stop: Die Trailing-Stop-Mechanik sichert erzielte Gewinne und ermöglicht höhere Erträge.

- Anpassungsfähigkeit: Die Strategieparameter können an verschiedene Marktbedingungen angepasst werden.

Strategierisiken

- Risiko falscher Ausbrüche: Kurzfristige EMA erzeugen leicht falsche Kreuzungssignale, was zu häufigen Trades führt.

- Slippage-Effekt: Hochfrequenzhandel kann beim Ausführen mit erheblichem Slippage konfrontiert sein, was die tatsächlichen Erträge beeinträchtigt.

- Plötzliche Volatilitätsänderungen: Bei starken Marktveränderungen kann die auf ATR basierende Stop-Loss-Setzung verzögert sein.

- Handelskosten: Häufige Trades verursachen höhere Gebühren.

Gegenmaßnahmen umfassen: Einführung von Signalfiltern, Optimierung der ATR-Parameter, Anpassung des Risiko-Ertrags-Verhältnisses, Begrenzung der täglichen Handelsanzahl usw.

Optimierungsrichtungen

- Signaloptimierung: Einführung von Volumen, Volatilität und anderen Hilfsindikatoren zur Verbesserung der Signalzuverlässigkeit.

- Zeitfilter: Hinzufügen eines Handelszeitfensters, um Phasen geringer Liquidität zu vermeiden.

- Dynamische Parameter: Anpassung der EMA-Perioden und des Risiko-Ertrags-Verhältnisses je nach Marktlage.

- Drawdown-Kontrolle: Einführung dynamischer Drawdown-Grenzen und täglicher Stop-Loss-Linien.

- Kostenoptimierung: Optimierung der Eröffnungs- und Schließungsregeln zur Reduzierung unnötiger Trades.

Zusammenfassung

Die Strategie kombiniert kurzfristige EMA-Kreuzungssignale mit dynamischem Risikomanagement und bildet ein vollständiges Hochfrequenz-Handelssystem. Ihre Stärken liegen in der schnellen Reaktion und strengen Risikokontrolle, aber es muss auf falsche Signale und Handelskosten geachtet werden. Durch kontinuierliche Optimierung und Parameteranpassung kann die Strategie besser an verschiedene Marktumgebungen angepasst werden und die Handelseffizienz sowie Stabilität verbessern.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency EMA Scalping Strategy - Adjustable Contracts", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Input parameters- 1