Quantitative Strategie mit langfristigem SMA-Gleitenden-Durchschnitts-Crossover

Überblick

Diese Strategie ist ein quantitatives Handelssystem, das auf Crossover-Signalen mehrerer gleitender einfacher Durchschnitte (SMA) basiert. Sie nutzt hauptsächlich kurzfristige Korrekturmöglichkeiten innerhalb eines langfristigen Aufwärtstrends für den Handel. Die Strategie verwendet SMA-Indikatoren mit den Perioden 5, 10, 20, 60 und 120, um Markttrends und Handelszeitpunkte anhand der relativen Positionen der gleitenden Durchschnitte und ihrer Crossover-Signale zu bestimmen.

Strategieprinzip

Der Kern der Strategie umfasst die folgenden wesentlichen Teile:

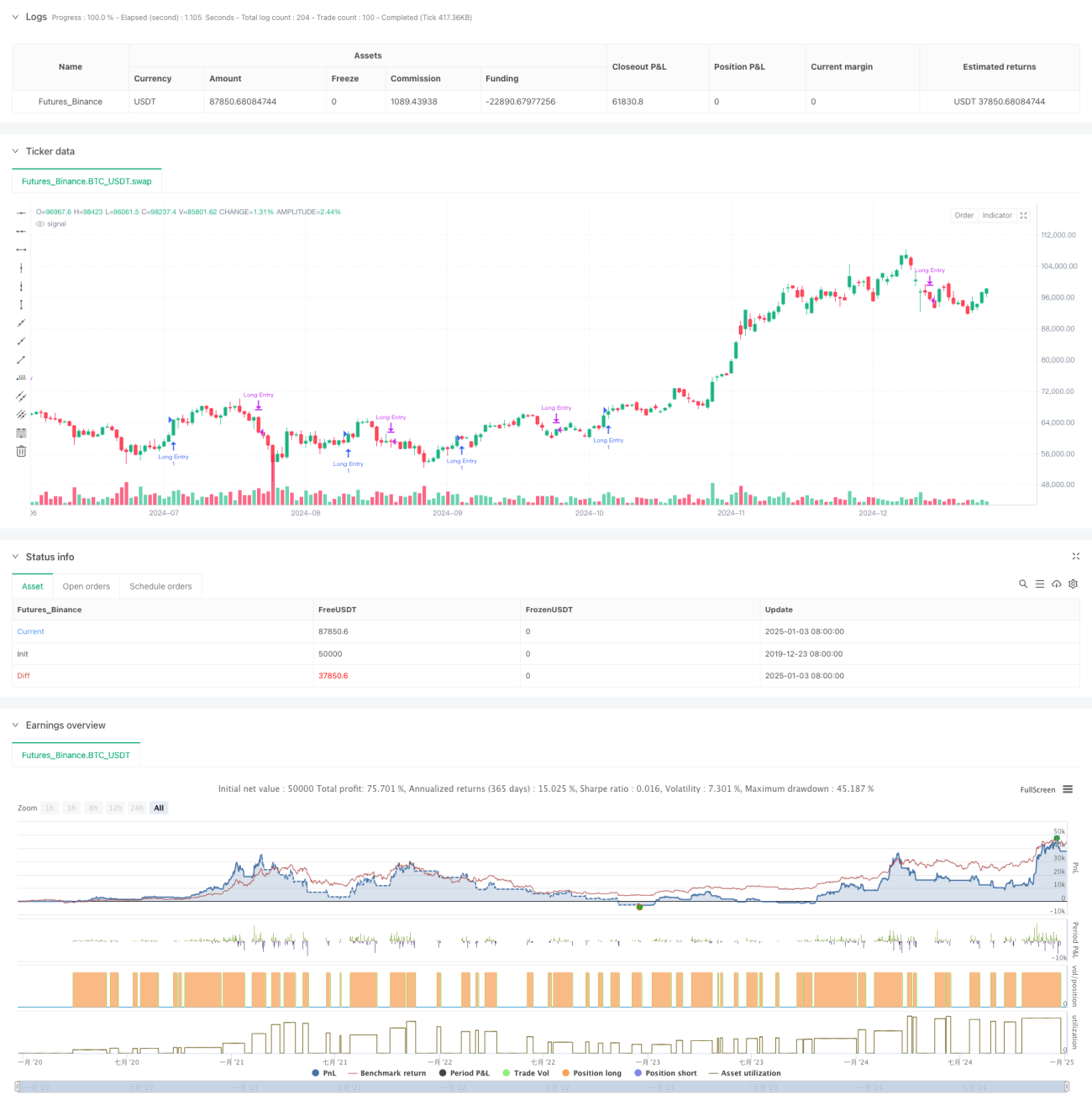

- Die langfristige Trendrichtung wird anhand der relativen Position von SMA20 und SMA60 bestimmt. Wenn SMA20 über SMA60 liegt, wird ein Aufwärtstrend bestätigt.

- Unter der Bedingung eines bestätigten langfristigen Aufwärtstrends wird ein Kaufsignal ausgelöst, wenn der kurzfristige SMA5 von unterhalb der SMA20 wieder über diese steigt. Dies deutet darauf hin, dass sich der Markt nach einer kurzfristigen Korrektur innerhalb des Aufwärtstrends erholt.

- Ein Schließsignal wird ausgelöst, wenn SMA20 die SMA5 von unten nach oben kreuzt. Dies signalisiert eine nachlassende kurzfristige Aufwärtsdynamik und den möglichen Beginn einer Konsolidierungsphase.

- Die Strategie enthält auch einen Zeitfilter, der den Backtest-Zeitraum eingrenzen kann, um die Flexibilität zu erhöhen.

Strategievorteile

- Die Logik der Strategie ist klar und einfach, leicht zu verstehen und umzusetzen, ohne komplexe Berechnungen.

- Durch die kombinierte Nutzung mehrerer Perioden von gleitenden Durchschnitten wird Marktrauschen effektiv herausgefiltert und die Zuverlässigkeit der Handelssignale erhöht.

- Die Strategie konzentriert sich auf Korrekturmöglichkeiten in Trendmärkten, was dem Kernkonzept des „Trend-Tradings“ entspricht.

- Die Verwendung von SMA anstelle von EMA verringert die Empfindlichkeit gegenüber Preisänderungen und reduziert Fehlsignale.

- Die Logik für Einstieg und Ausstieg ist klar und erleichtert die Ausführung und Risikokontrolle.

Strategierisiken

- Gleitende Durchschnitte sind nachlaufende Indikatoren, was zu suboptimalen Ein- und Ausstiegszeitpunkten führen kann.

- In Seitwärtsmärkten können häufige SMA-Crossovers zu vielen Fehlsignalen führen.

- Die Strategie enthält keinen Volatilitätsfilter, was in Phasen hoher Volatilität zu erheblichen Drawdowns führen kann.

- Es werden keine anderen technischen Indikatoren wie das Volumen berücksichtigt, was die Zuverlässigkeit der Signale einschränkt.

- Feste SMA-Parameter sind möglicherweise nicht für alle Marktbedingungen geeignet.

Optimierungsmöglichkeiten

- Einführung des ATR-Indikators zur Volatilitätsfilterung, um bei übermäßiger Volatilität den Handel zu vermeiden.

- Integration eines Volumenbestätigungsmechanismus zur Erhöhung der Zuverlässigkeit der Handelssignale.

- Entwicklung eines adaptiven Mechanismus für die SMA-Perioden, um die Strategie besser an verschiedene Marktbedingungen anzupassen.

- Hinzufügen eines Trendstärkefilters, z. B. ADX, um sicherzustellen, dass nur in starken Trends gehandelt wird.

- Verbesserung des Stop-Loss-Mechanismus, z. B. durch einen Trailing-Stop, um das Risiko besser zu kontrollieren.

Zusammenfassung

Die Strategie nutzt die Kombination mehrerer SMA-Perioden, um ein Handelssystem zu entwickeln, das sich auf das Erfassen von Korrekturmöglichkeiten in langfristigen Aufwärtstrends konzentriert. Das Design der Strategie ist einfach und praktisch, mit guter Verständlichkeit und Umsetzbarkeit. Durch die Einführung von Optimierungsmaßnahmen wie Volatilitätsfilter und Volumenbestätigung kann die Robustheit und Zuverlässigkeit der Strategie weiter verbessert werden.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Long-Term Growing Stock Strategy", overlay=true)

// Date Range

// STEP 1. Create inputs that configure the backtest's date range- 1