Multi-Perioden Super-Trend Dynamische Pyramiden-Handelsstrategie

Übersicht

Dies ist eine pyramidenartige Handelsstrategie basierend auf mehreren Supertrend-Indikatoren. Sie identifiziert Handelsmöglichkeiten mit hoher Wahrscheinlichkeit durch die Einstellung von drei Supertrend-Indikatoren mit unterschiedlichen Perioden und Multiplikatoren. Die Strategie verwendet eine dynamische pyramidenförmige Positionsaufstockung, die maximal drei Einstiege ermöglicht, und kombiniert dynamische Stop-Loss und flexible Ausstiegsbedingungen, um Gewinne zu maximieren und Risiken zu kontrollieren.

Strategieprinzip

Die Strategie verwendet drei Supertrend-Indikatoren mit unterschiedlichen Parametereinstellungen: schnell, mittel und langsam. Die Einstiegssignale basieren auf den Kreuzen und Trendrichtungen dieser drei Indikatoren. Es wird eine dreistufige pyramidenförmige Positionsaufstockung verwendet: Die erste Stufe erfolgt, wenn der schnelle Indikator nach unten, der mittlere nach oben und der langsame nach unten zeigt; die zweite Stufe erfolgt über einen Ausbruch, wenn der schnelle und der mittlere Indikator beide nach unten zeigen; die dritte Stufe erfolgt über einen Ausbruch, wenn der Markt neue Höchststände erreicht. Der Ausstieg verwendet mehrere Mechanismen wie dynamische Stop-Loss, Durchschnittskurs-Stop-Loss und gesamte Trendumkehr.

Strategievorteile

- Mehrere Bestätigungsmechanismen erhöhen die Genauigkeit der Trades.

- Die pyramidenförmige Positionsaufstockung kann in Trendmärkten die Gewinne erheblich vergrößern.

- Der dynamische Stop-Loss-Mechanismus schützt sowohl Gewinne als auch gibt dem Trend ausreichend Raum für die Entwicklung.

- Flexible Ausstiegsmechanismen können gut auf unterschiedliche Marktbedingungen reagieren.

- Verwendung von prozentualer Positionsgrößenkontrolle, anpassbar an verschiedene Kapitalgrößen.

Strategierisiken

- In Seitwärtsmärkten können häufige Fehlsignale auftreten.

- Die pyramidenförmige Positionsaufstockung kann bei plötzlichen Trendumkehrungen zu größeren Drawdowns führen.

- Mehrere Indikatoren können zu Signalverzögerungen führen.

- Die Parameteroptimierung birgt das Risiko der Überanpassung.

Es wird empfohlen, ein strenges Risikomanagement und Backtesting durchzuführen, um diese Risiken zu kontrollieren.

Optimierungsrichtungen der Strategie

- Einführung eines Marktumfeld-Filtermechanismus zur dynamischen Anpassung der Parameter in verschiedenen Volatilitätsumgebungen.

- Optimierung der Abstände zwischen den Positionsaufstockungen und des Positionsallokationsverhältnisses.

- Einführung weiterer technischer Indikatoren zur Filterung von Fehlsignalen.

- Entwicklung eines adaptiven Parameter-Mechanismus, um sich an Marktveränderungen anzupassen.

- Verbesserung der Ausstiegsmechanismen, z.B. durch Einführung von Gewinnzielen und Zeit-Stop-Loss.

Zusammenfassung

Die Strategie erfasst Trendchancen durch mehrere Supertrend-Indikatoren und pyramidenförmige Positionsaufstockung, kombiniert mit dynamischen Stop-Loss und flexiblen Ausstiegsmechanismen zur Risikosteuerung. Obwohl es gewisse Einschränkungen gibt, hat die Strategie durch kontinuierliche Optimierung und strenge Risikokontrolle einen guten praktischen Anwendungswert.

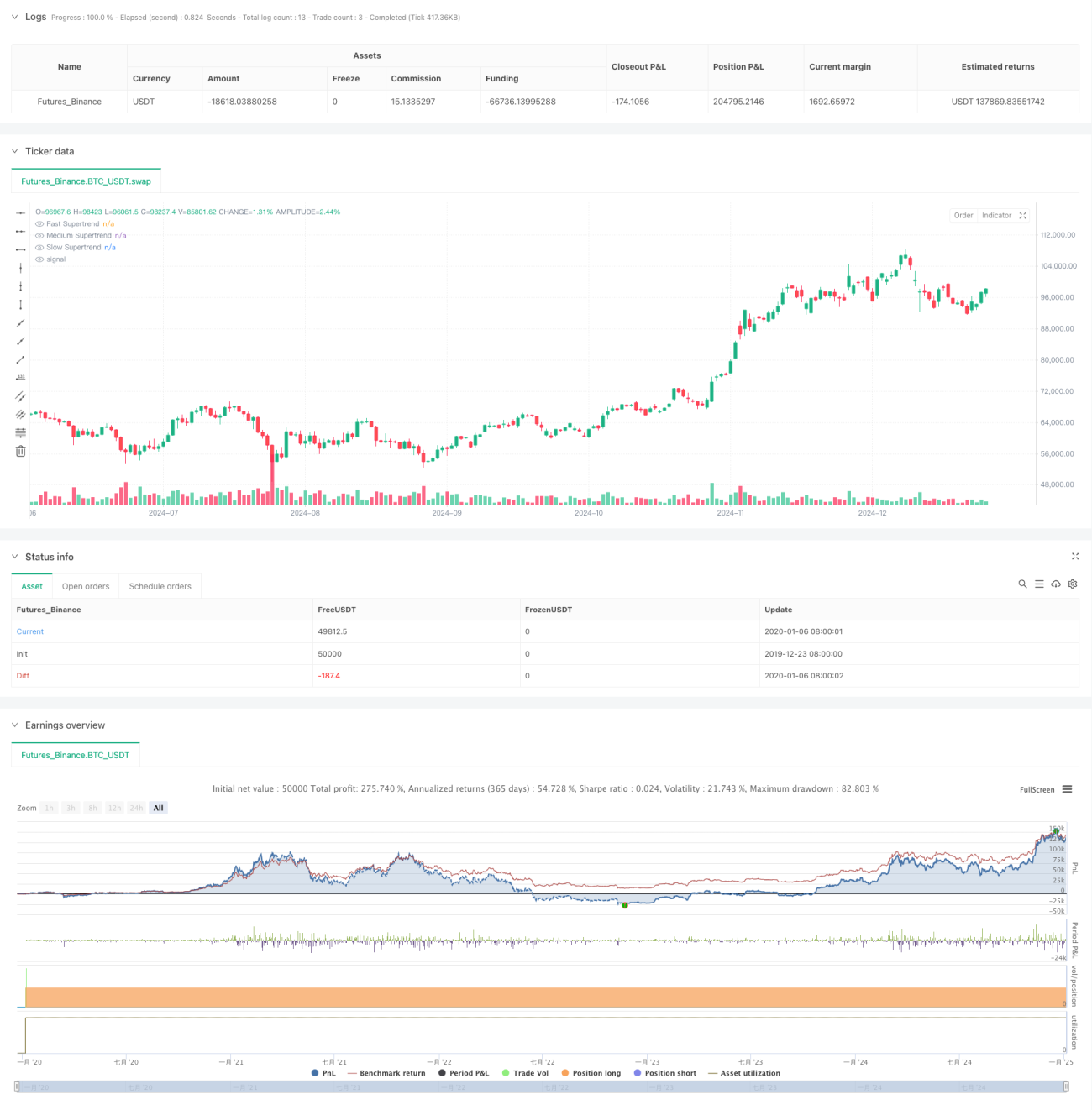

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy('4Vietnamese 3x Supertrend', overlay=true, max_bars_back=1000, initial_capital = 10000000000, slippage = 2, commission_type = strategy.commission.percent, commission_value = 0.013, default_qty_type=strategy.percent_of_equity, default_qty_value = 33.33, pyramiding = 3, margin_long = 0, margin_short = 0)

///////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////- 1