Übersicht

Diese Strategie ist ein Trendfolgesystem, das Bollinger-Bänder, Volatilität und Risikomanagement kombiniert. Sie erfasst trendorientierte Gelegenheiten, indem sie Kursausbrüche über die obere oder untere Grenze der Bollinger-Bänder überwacht, und passt die Positionsgröße dynamisch mithilfe des ATR an, um eine präzise Risikokontrolle zu gewährleisten. Die Strategie verfügt außerdem über einen Mechanismus zur Erkennung von Marktkonsolidierungsphasen, der falsche Signale in Seitwärtsmärkten effektiv herausfiltert.

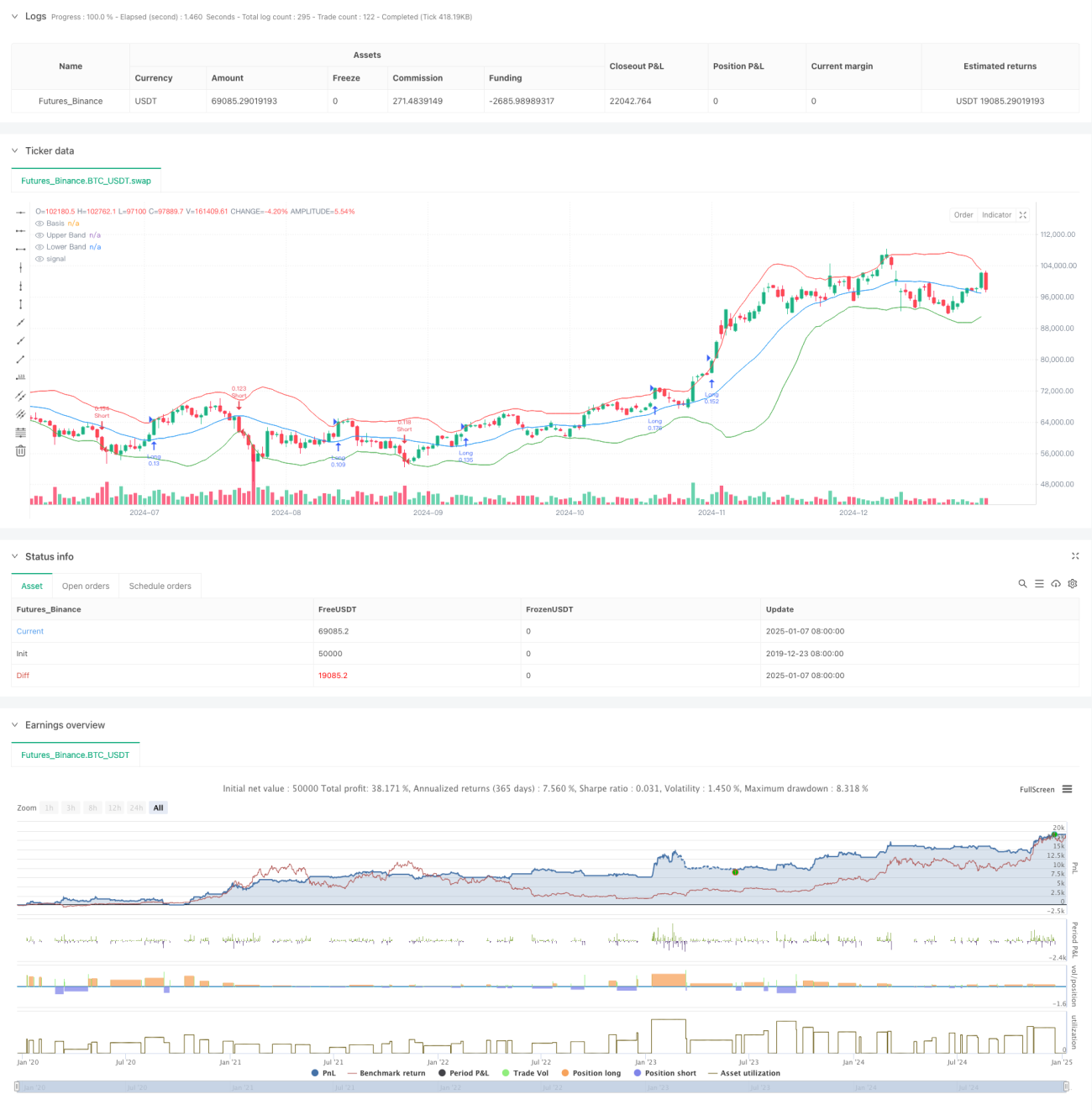

Strategieprinzip

Die Strategie basiert auf der folgenden Kernlogik:

- Verwendung des 20-Perioden-Gleitenden Durchschnitts als mittlere Linie der Bollinger-Bänder, mit 2-facher Standardabweichung zur Berechnung der oberen und unteren Grenzen.

- Erkennung von Konsolidierungsphasen durch Vergleich der aktuellen Bollinger-Bandbreite mit ihrem gleitenden Durchschnitt.

- Gehen von Long-Positionen bei Ausbrüchen über die obere Grenze und Short-Positionen bei Ausbrüchen unter die untere Grenze, sofern keine Konsolidierung vorliegt.

- Dynamische Berechnung des Stop-Loss-Niveaus basierend auf dem 14-Perioden-ATR und Festlegung des Take-Profit auf Basis eines Risiko-Ertrags-Verhältnisses von 2:1.

- Automatische Berechnung der Positionsgröße pro Trade auf Grundlage des 1%-Risikolimits des Kontowerts und des ATR-Werts.

Strategievorteile

- Hohe Anpassungsfähigkeit – Die Bollinger-Bänder passen sich automatisch an die Marktvolatilität an und sind für unterschiedliche Marktbedingungen geeignet.

- Ausgezeichnetes Risikomanagement – Durch die prozentuale Risikobegrenzung und die dynamische Anpassung der Positionsgröße mittels ATR wird das Risiko jedes Trades effektiv kontrolliert.

- Hohe Signalqualität – Durch die Erkennung von Konsolidierungsphasen werden minderwertige Signale herausgefiltert, was die Trefferquote verbessert.

- Vollständiger Handelskreislauf – Die Strategie umfasst ein komplettes System aus Einstieg, Take-Profit/Stop-Loss und Positionsmanagement.

- Klare Handelsregeln – Die Signalgenerierung und Positionsberechnung sind eindeutig definiert und leicht umsetzbar.

Strategierisiken

- Risiko von Trendumkehrungen – Bei einem plötzlichen Trendwechsel in einem starken Trend können erhebliche Verluste entstehen.

- Slippage-Effekt – In Phasen hoher Volatilität können hohe Slippage-Kosten auftreten.

- Risiko von Fehlausbrüchen – Trotz der Filterung durch Konsolidierungsphasen sind Fehlausbrüche weiterhin möglich.

- Kapitaleffizienz – In Seitwärtsmärkten kann es zu häufigen Trades kommen, was die Handelskosten erhöht.

- Parameterempfindlichkeit – Die Wahl der Parameter für Bollinger-Bänder und Risikokontrolle beeinflusst die Strategieleistung erheblich.

Optimierungsmöglichkeiten

- Hinzufügen von Trendbestätigungsindikatoren – Kombination mit anderen Trendindikatoren wie MACD oder RSI zur Signalbestätigung.

- Verbesserung der Konsolidierungserkennung – Einbeziehung von Informationen wie dem Handelsvolumen zur genaueren Identifizierung von Konsolidierungsphasen.

- Dynamische Parameteranpassung – Automatische Anpassung der Parameter für Bollinger-Bänder und ATR an die Marktvolatilität.

- Erweiterung des Stop-Loss-Mechanismus – Einführung eines nachlaufenden Stop-Loss, um Gewinne besser zu schützen.

- Zeitfilter – Hinzufügen von Handelszeitfenstern, um Phasen geringer Liquidität zu vermeiden.

Zusammenfassung

Die Strategie nutzt Bollinger-Band-Ausbrüche zur Trendidentifikation und ist mit einem umfassenden Risikokontrollsystem ausgestattet. Ihre Stärken liegen in der hohen Anpassungsfähigkeit und der kontrollierten Risikoexposition. Dennoch sind das Risiko von Fehlausbrüchen und Trendumkehrungen zu beachten. Durch die Integration von Trendbestätigungsindikatoren und die Optimierung der Parameteranpassung bestehen weitere Verbesserungspotenziale. Insgesamt handelt es sich um eine logisch klare und praxisnahe Trendfolgestrategie.

- 1