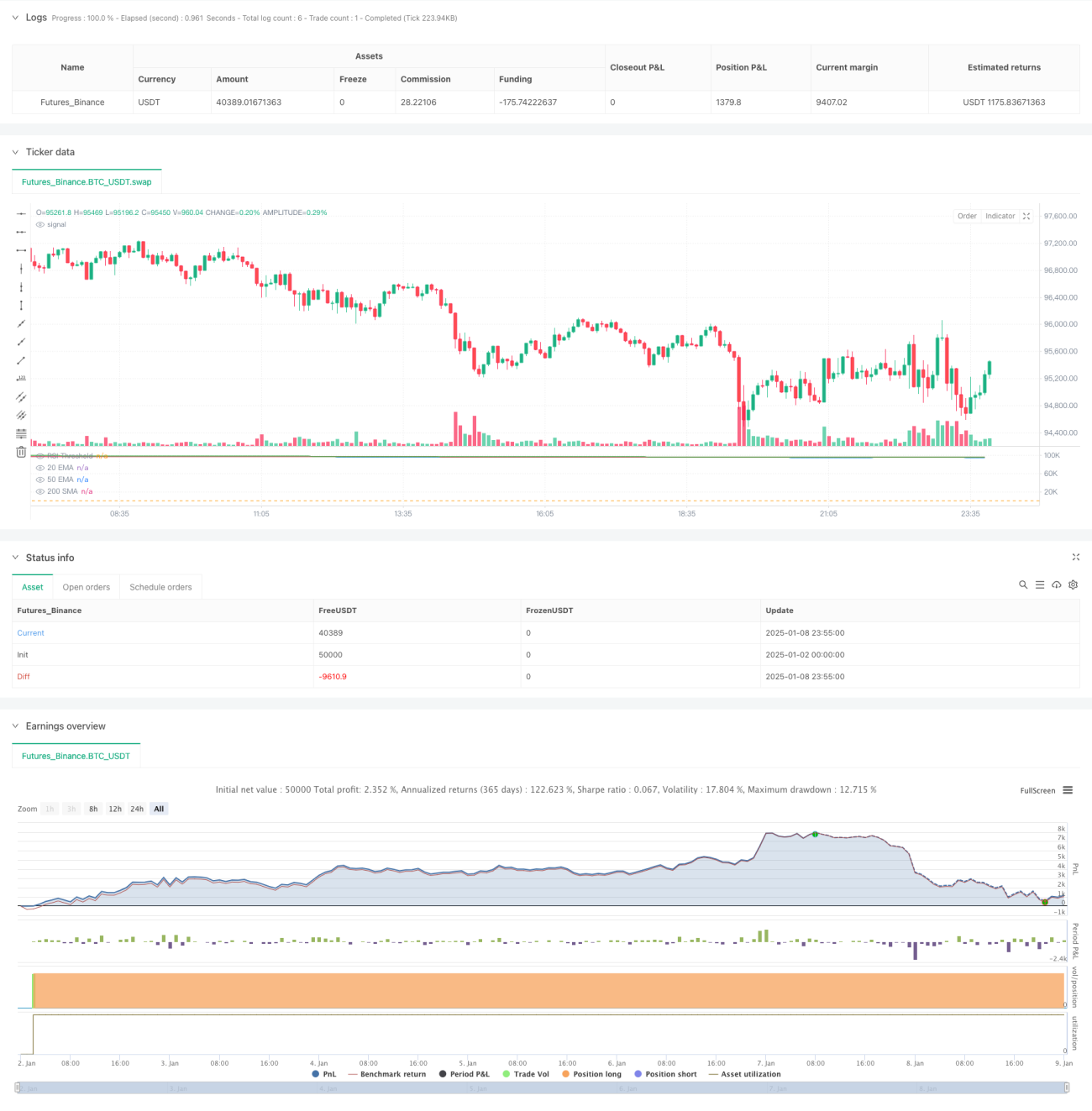

Mehrfach-Gleitende-Durchschnitte-Kreuzungs-Trendfolge-RSI-Volatilitätsstrategie

Überblick

Diese Strategie ist ein Trendfolge-Handelssystem, das auf mehrfachen gleitenden Durchschnitten und dem RSI-Indikator basiert. Die Strategie kombiniert drei gleitende Durchschnitte (EMA20, EMA50 und SMA200), um die Markttrendrichtung anhand ihrer relativen Positionen zu bestimmen. Gleichzeitig wird der RSI-Indikator genutzt, um Handelssignale zu filtern, und es wird gehandelt, wenn der Preis ein vorheriges Hoch durchbricht. Die Strategie verfügt über feste Take-Profit- und Stop-Loss-Bedingungen und eignet sich für den Betrieb auf 1-Stunden- und Tages-Charts.

Strategieprinzip

Der Kernlogik der Strategie liegen folgende Schlüsselbedingungen zugrunde:

- Trendbestimmung: Der EMA20 muss über dem EMA50 liegen, und der SMA200 muss unter dem EMA20 und EMA50 positioniert sein, um einen Aufwärtstrend sicherzustellen.

- Preisposition: Der aktuelle Schlusskurs muss innerhalb einer Schwankungsbreite von 1% um den EMA20 oder EMA50 liegen, um sicherzustellen, dass er sich auf einer wichtigen Unterstützungsebene befindet.

- RSI-Filter: Der RSI-Wert muss größer sein als der festgelegte Schwellenwert (standardmäßig 40), um einen starken Markt zu filtern.

- Einstiegssignal: Ein Long-Signal wird ausgelöst, wenn der Preis das Hoch des vorherigen Kerzenstifts durchbricht.

- Risikomanagement: Es werden ein Take-Profit von 25% und ein Stop-Loss von 10% zur Risikokontrolle festgelegt.

Vorteile der Strategie

- Mehrfachbestätigungsmechanismus: Durch die Kombination von gleitenden Durchschnitten, RSI-Indikator und Preisausbruch wird das Handelssignal aus mehreren Dimensionen bestätigt, wodurch falsche Signale reduziert werden.

- Starke Trendverfolgung: Das mehrfache gleitende Durchschnittssystem hilft, mittel- bis langfristige Trends zu erkennen und die Richtungsgenauigkeit zu verbessern.

- Umfassendes Risikomanagement: Feste Take-Profit- und Stop-Loss-Verhältnisse kontrollieren effektiv das Risiko jedes einzelnen Trades.

- Gute Anpassungsfähigkeit: Die Parameter der Strategie sind anpassbar und können an unterschiedliche Marktbedingungen angepasst werden.

- Klare Ausführung: Die Ein- und Ausstiegsbedingungen sind klar definiert und leicht zu programmieren.

Risiken der Strategie

- Seitwärtsmarktrrisiko: In Seitwärtsmärkten können häufige Fehlsignale auftreten.

- Verzögerungsrisiko: Gleitende Durchschnitte weisen eine gewisse Verzögerung auf, was dazu führen kann, dass der optimale Einstiegszeitpunkt verpasst wird.

- Stop-Loss-Spannenrisiko: Der feste Stop-Loss-Prozentsatz ist möglicherweise nicht für alle Marktbedingungen geeignet.

- Drawdown-Risiko: Bei Trendumkehrungen können größere Drawdowns entstehen.

Optimierungsmöglichkeiten

- Dynamische Parameteroptimierung: Anpassung der gleitenden Durchschnittsperioden und RSI-Schwellenwerte basierend auf der Marktvolatilität.

- Marktumfeld-Identifikation: Hinzufügen eines Mechanismus zur Erkennung des Marktumfelds, um in verschiedenen Marktsituationen unterschiedliche Parametersätze zu verwenden.

- Dynamische Take-Profit/Stop-Loss: Festlegung dynamischer Take-Profit- und Stop-Loss-Niveaus basierend auf ATR oder Volatilität.

- Einbeziehung der Volumenanalyse: Kombination mit Volumenindikatoren zur Erhöhung der Signalzuverlässigkeit.

- Optimierung des Ausstiegsmechanismus: Entwicklung eines flexibleren Ausstiegsmechanismus zur Verbesserung der Gewinnfähigkeit.

Zusammenfassung

Diese Strategie ist ein strukturell vollständiges und logisch klares Trendfolgesystem. Durch den kombinierten Einsatz mehrerer technischer Indikatoren kann sie effektiv Markttrends erfassen und verfügt gleichzeitig über einen umfassenden Risikomanagementmechanismus. Die Strategie bietet ein großes Optimierungspotenzial, um durch kontinuierliche Verbesserungen die Stabilität und Rentabilität weiter zu steigern. Für mittel- bis langfristige Trader ist dies ein Rahmenwerk, das einen Versuch wert ist.

- 1