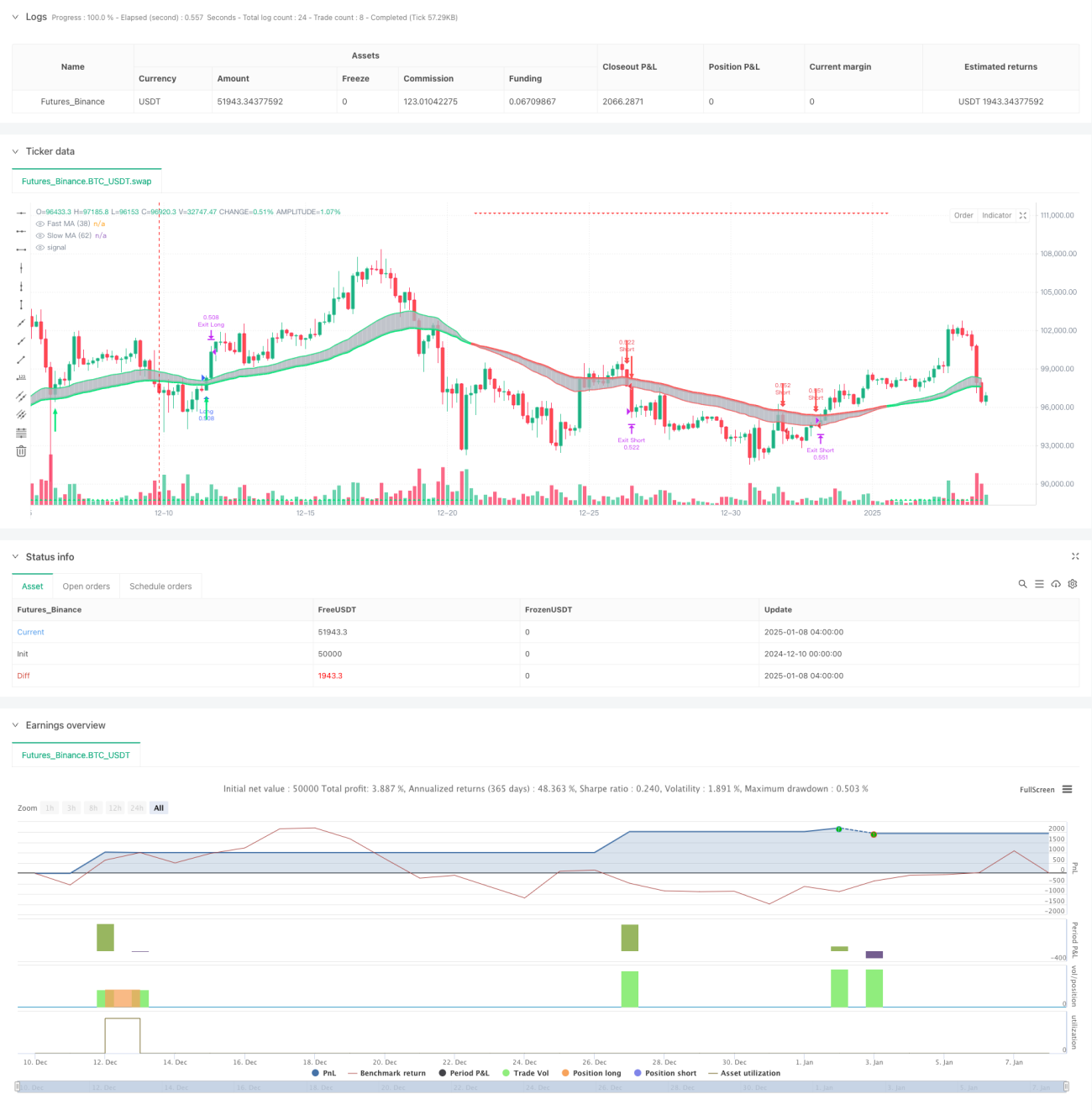

Überblick

Diese Strategie ist ein Trendfolge-Handelssystem, das auf einem dualen gleitenden Durchschnittssystem und einem dynamischen ATR-Stopp basiert. Sie verwendet 38-Perioden- und 62-Perioden exponentielle gleitende Durchschnitte (EMA), um Markttrends zu identifizieren. Einstiegssignale werden durch die Kreuzung des Preises mit dem schnellen EMA ausgelöst, und das Risikomanagement erfolgt dynamisch mithilfe des ATR-Indikators. Die Strategie bietet sowohl einen aggressiven als auch einen konservativen Handelsmodus, um den unterschiedlichen Risikopräferenzen von Händlern gerecht zu werden.

Funktionsweise der Strategie

Die Kernlogik der Strategie basiert auf folgenden Schlüsselelementen:

- Trendbestimmung: Die aktuelle Markttrendrichtung wird durch die relative Position der 38-Perioden- und 62-Perioden-EMA bestimmt. Wenn der schnelle EMA über dem langsamen EMA liegt, handelt es sich um einen Aufwärtstrend, andernfalls um einen Abwärtstrend.

- Einstiegssignal: Im Aufwärtstrend wird ein Long-Signal generiert, wenn der Preis von unten den schnellen EMA durchbricht; im Abwärtstrend wird ein Short-Signal generiert, wenn der Preis von oben den schnellen EMA unterschreitet.

- Risikomanagement: Es wird ein dynamisches ATR-basiertes Stopp-System verwendet. Der Stopp-Kurs wird entsprechend der positiven Preisbewegung angepasst, um sowohl bestehende Gewinne zu schützen als auch ein vorzeitiges Ausstiegen zu vermeiden. Darüber hinaus werden feste prozentuale Stop-Loss- und Take-Profit-Ziele gesetzt.

Vorteile der Strategie

- Hervorragende Trendfolge: Das duale gleitende Durchschnittssystem erfasst effektiv mittel- bis langfristige Trends und vermeidet häufige Trades in Seitwärtsmärkten.

- Umfassendes Risikomanagement: Die Kombination aus festem Stop-Loss und dynamischem Stopp begrenzt sowohl das maximale Risiko als auch schützt die Gewinne.

- Hohe Anpassungsfähigkeit: Die Strategie bietet aggressive und konservative Handelsmodi, die je nach Marktumgebung und persönlicher Risikobereitschaft flexibel angepasst werden können.

- Klare visuelle Rückmeldung: Unterschiedlich gefärbte Kerzen und Pfeile zeigen den Marktzustand und Handelssignale intuitiv an.

Risiken der Strategie

- Trendwenderisiko: An Trendwenden kann es zu aufeinanderfolgenden Stop-Loss-Verlusten kommen. Es wird empfohlen, nur bei eindeutigen Trends zu handeln.

- Slippage-Risiko: Bei starken Marktbewegungen kann der tatsächliche Ausführungspreis erheblich vom Signalpreis abweichen. Der Stop-Loss-Spielraum sollte angemessen erweitert werden.

- Parameterempfindlichkeit: Die Wahl der gleitenden Durchschnittsperioden und des ATR-Multiplikators hat erheblichen Einfluss auf die Performance. Eine Optimierung für unterschiedliche Marktumgebungen ist erforderlich.

Optimierungsmöglichkeiten

- Erweiterung um Trendstärkenfilter: Die Einführung von Trendstärkeindikatoren wie ADX könnte die Eingangssignale auf eindeutige Trends beschränken.

- Optimierung des Stopp-Mechanismus: Der ATR-Multiplikator könnte dynamisch an die Volatilität angepasst werden, um den Stopp anpassungsfähiger zu machen.

- Integration von Volumenbestätigung: Die Zuverlässigkeit der Einstiegssignale könnte durch die Analyse des Handelsvolumens verbessert werden.

- Klassifizierung des Marktumfelds: Je nach Marktumfeld (Trend/Seitwärts) könnten die Strategieparameter dynamisch angepasst werden.

Zusammenfassung

Die Strategie kombiniert das klassische duale gleitende Durchschnittssystem mit moderner dynamischer Stopp-Technik und schafft so ein vollständiges Trendfolge-Handelssystem. Ihre Stärken liegen im umfassenden Risikomanagement und der hohen Anpassungsfähigkeit. Dennoch müssen Händler die Parameter je nach spezifischem Marktumfeld optimieren und das Risiko managen. Durch die vorgeschlagenen Optimierungsrichtungen kann die Stabilität und Rentabilität der Strategie weiter verbessert werden.

- 1