Adaptives bidirektionales EMA-Trendhandelssystem und konträre Handelsoptimierungsstrategie

Überblick

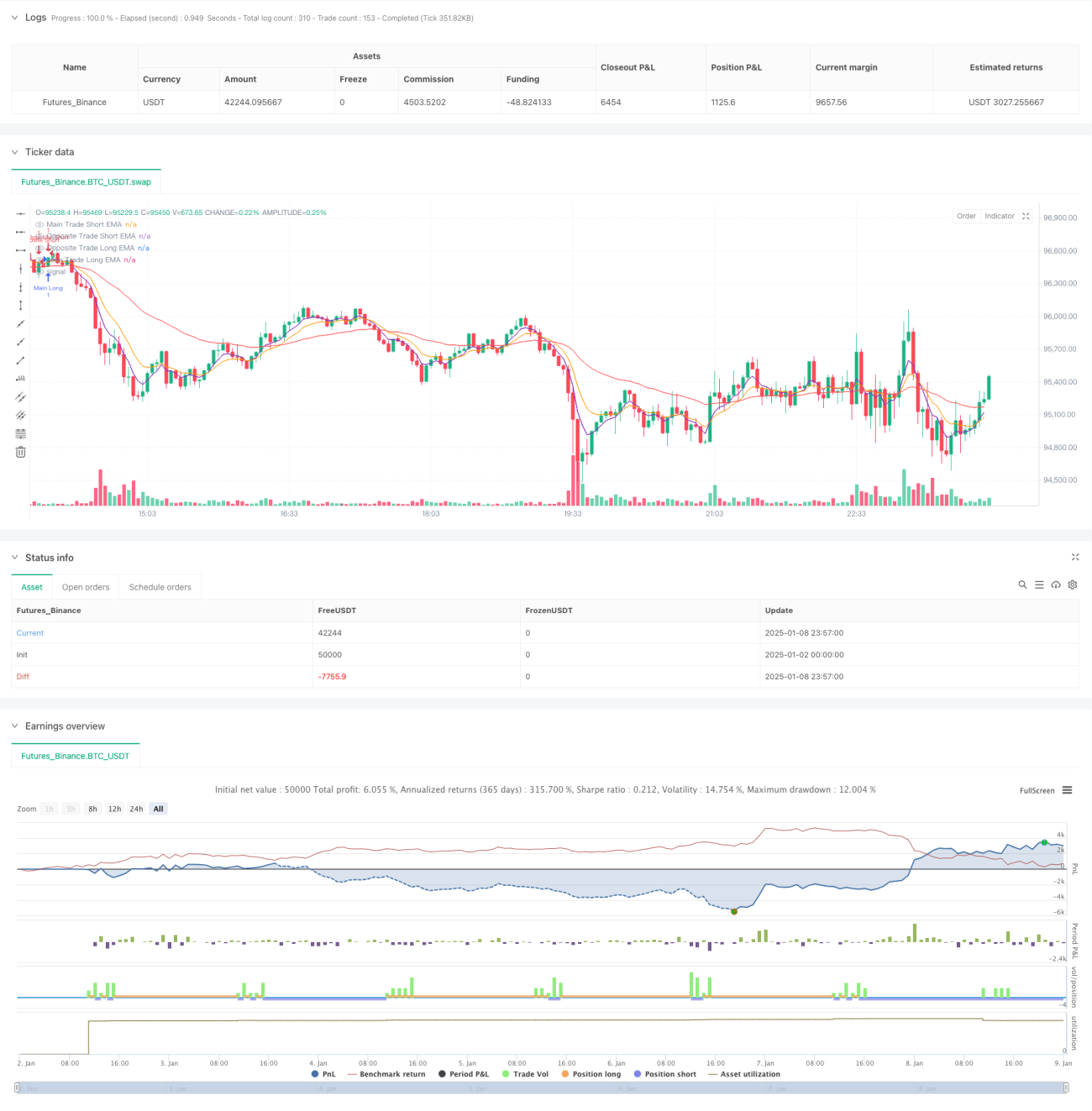

Diese Strategie ist ein bidirektionales Handelssystem, das den exponentiell gleitenden Durchschnitt (EMA) mit Zeitintervallen kombiniert. In benutzerdefinierten, festen Zeitabständen bestimmt das System die grundlegende Handelsrichtung anhand der Lagestellung der EMAs unterschiedlicher Perioden und wählt gleichzeitig durch Überwachung von Crossover-Signalen eines anderen EMA-Sets oder kurz vor dem nächsten Handelszyklus den geeigneten Zeitpunkt für eine gegenläufige Absicherungstransaktion, um so bidirektionale Handelsmöglichkeiten zu nutzen.

Funktionsweise der Strategie

Die Strategie basiert auf zwei Kernmechanismen: dem Haupthandel in festen Zeitabständen und flexiblen Gegengeschäften. Der Haupthandel ermittelt die Trendrichtung anhand der relativen Position der 5/40-Minuten-EMAs und führt den Handel in jedem Handelsintervall (standardmäßig 30 Minuten) aus. Gegengeschäfte werden entweder durch die Überwachung von Crossover-Signalen der 5/10-Minuten-EMAs oder eine Minute vor dem nächsten Haupthandel ausgelöst – je nachdem, welches Ereignis zuerst eintritt. Der gesamte Handel findet innerhalb eines benutzerdefinierten Zeitfensters statt, um die Aktualität der Trades zu gewährleisten.

Vorteile der Strategie

- Kombination von Trendfolge- und Mean-Reversion-Ansätzen, sodass Handelsmöglichkeiten in verschiedenen Marktumgebungen erfasst werden können.

- Kontrolle der Handelsfrequenz durch Zeitintervalle, um übermäßigen Handel zu vermeiden.

- Der Gegengeschäftsmechanismus bietet eine Funktion zur Risikoabsicherung und hilft, Drawdowns zu begrenzen.

- Hohe Anpassbarkeit der Parameter, einschließlich EMA-Perioden und Handelszeitintervallen, für große Flexibilität.

- Das Handelszeitfenster kann angepasst werden, um eine Optimierung für unterschiedliche Markteigenschaften zu ermöglichen.

Risiken der Strategie

- EMA-Indikatoren haben eine Verzögerungswirkung und können in stark volatilen Märkten verzögerte Signale liefern.

- Der Handel in festen Zeitabständen kann wichtige Marktchancen verpassen.

- Gegengeschäfte können bei starken Trends unnötige Verluste verursachen.

- Eine ungeeignete Parameterwahl kann zu zu vielen oder zu wenigen Handelssignalen führen.

- Die Auswirkungen von Transaktionskosten auf die Strategieerträge müssen berücksichtigt werden.

Optimierungsmöglichkeiten der Strategie

- Einführung eines Volatilitätsindikators zur dynamischen Anpassung der EMA-Parameter, um die Anpassungsfähigkeit der Strategie zu erhöhen.

- Einbeziehung der Volumenanalyse zur Verbesserung der Zuverlässigkeit von Handelssignalen.

- Entwicklung eines dynamischen Zeitintervallmechanismus, der die Handelsfrequenz an die Marktaktivität anpasst.

- Integration von Stop-Loss und Gewinnziel-Management zur Optimierung des Risikomanagements.

- Berücksichtigung weiterer technischer Indikatoren zur Kreuzvalidierung, um die Handelsgenauigkeit zu steigern.

Zusammenfassung

Dies ist eine umfassende Strategie, die Trendfolge und Gegengeschäfte vereint und durch die Kombination von Zeitintervallen und EMA-Indikatoren bidirektionale Handelsmöglichkeiten erfasst. Die Strategie ist stark anpassbar und bietet ein gutes Potenzial zur Risikokontrolle, erfordert jedoch eine Parameteroptimierung und Vervollständigung des Risikomanagements entsprechend den tatsächlichen Marktbedingungen. Vor dem Live-Einsatz wird eine gründliche Backtest- und Parameteroptimierung sowie eine gezielte Anpassung an die Markteigenschaften empfohlen.

- 1