Dynamisches Trendfolge-Strategie mit dualem gleitenden Durchschnittskanal und Risikomanagementsystem

Überblick

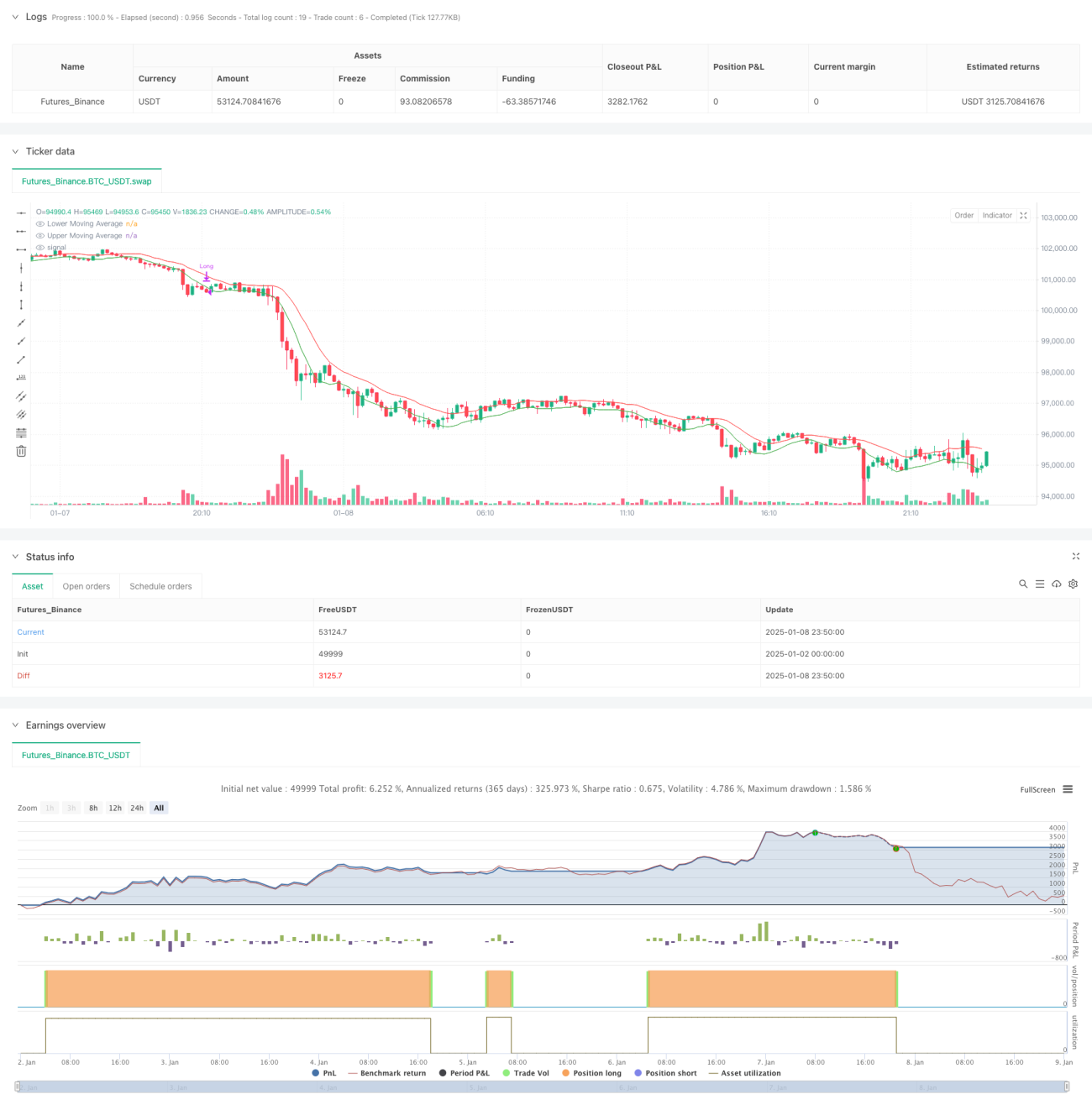

Diese Strategie ist ein dynamisches Trendfolgesystem auf Basis eines Zwei-Gleitender-Durchschnitte-Kanals, das Risikomanagement-Mechanismen integriert. Die Strategie verwendet zwei einfache gleitende Durchschnitte (SMA), um einen Handelskanal zu bilden, wobei die obere Schiene auf dem gleitenden Durchschnitt der Höchstkurse und die untere Schiene auf dem gleitenden Durchschnitt der Tiefstkurse basiert. Das System nutzt das Schließen von fünf aufeinanderfolgenden Kerzen über der oberen Schiene als Einstiegssignal und das Schließen von fünf aufeinanderfolgenden Kerzen unter der unteren Schiene oder einen Rückgang um 25 % vom Höchststand als Ausstiegssignal, um Trends dynamisch zu verfolgen und Risiken zu kontrollieren.

Strategieprinzip

Das Kernprinzip der Strategie besteht darin, Preistrends durch den Zwei-Gleitender-Durchschnitte-Kanal zu erfassen und strenge Ein- und Ausstiegsmechanismen zu etablieren:

- Einstiegsmechanismus: Der Preis muss fünf Tage in Folge über der oberen Schiene bleiben, um die Nachhaltigkeit und Gültigkeit des Trends sicherzustellen.

- Ausstiegsmechanismus: Unterteilt in zwei Ebenen

- Trendabweichungsausstieg: Wenn der Preis fünf Tage in Folge unter die untere Schiene fällt, deutet dies auf eine mögliche Trendumkehr hin.

- Stop-Loss-Ausstieg: Auslösen eines Stop-Loss, wenn der Preis um 25 % vom Höchststand zurückfällt, um übermäßige Verluste zu vermeiden.

- Positionsmanagement: Eröffnung von Positionen mit einem festen Prozentsatz des Gesamtkontowerts, um eine effiziente Kapitalallokation zu erreichen.

Strategievorteile

- Stabilität der Trendfolge: Durch die Bestätigung von fünf aufeinanderfolgenden Durchbrüchen werden falsche Signale herausgefiltert.

- Vollständigkeit der Risikokontrolle: Kombination von Trendabweichungs- und Stop-Loss-Mechanismen schafft einen doppelten Schutz.

- Flexible Parameteranpassung: Die Gleitender-Durchschnitte-Periode und der Stop-Loss-Prozentsatz können je nach Marktcharakteristiken optimiert werden.

- Klare Ausführungslogik: Klare Ein- und Ausstiegsbedingungen reduzieren subjektive Einflüsse.

- Wissenschaftliches Kapitalmanagement: Verwendung eines Kontoprozentanteils anstelle fester Kontraktgrößen zur besseren Risikokontrolle.

Strategierisiken

- Risiko in Seitwärtsmärkten: In schwankenden Seitwärtsmärkten können falsche Signale zu häufigen Trades führen.

- Slippage-Risiko: In schnellen Märkten kann der Ausführungspreis des Stop-Loss erheblich vom erwarteten Preis abweichen.

- Parameterabhängigkeit: Optimale Parameter können in verschiedenen Marktumgebungen stark variieren.

- Trendverzögerung: Aufgrund der Verwendung gleitender Durchschnitte gibt es eine gewisse Verzögerung an Trendwendepunkten.

- Kapitaleffizienz: Strenge Positionshaltebedingungen können dazu führen, dass einige Gewinnmöglichkeiten verpasst werden.

Optimierungsrichtungen

- Dynamische Parameteroptimierung: Entwicklung eines adaptiven Parametersystems, das die Gleitender-Durchschnitte-Periode automatisch an die Marktvolatilität anpasst.

- Marktumgebungsfilter: Hinzufügen eines Trendstärkeindikators zur automatischen Reduzierung der Handelsfrequenz in Seitwärtsmärkten.

- Bestätigung über mehrere Zeitrahmen: Integration eines längeren Zeitrahmentrendbestätigungsmechanismus zur Erhöhung der Signalsicherheit.

- Stop-Loss-Optimierung: Einführung eines dynamischen Stop-Loss, der die Stop-Loss-Prozentsätze automatisch an die Volatilität anpasst.

- Positionsmanagement-Optimierung: Dynamische Anpassung der Eröffnungsquote basierend auf Volatilität und Risiko-Ertrags-Verhältnis.

Zusammenfassung

Diese Strategie baut durch den Zwei-Gleitender-Durchschnitte-Kanal ein vollständiges Trendfolge-Handelssystem auf, das durch strenge Einstiegsbestätigungen und einen dualen Ausstiegsmechanismus eine effektive Trendverfolgung und Risikokontrolle ermöglicht. Der Vorteil der Strategie liegt in der klaren Ausführungslogik und der vollständigen Risikokontrolle. Dennoch muss sie für verschiedene Marktumgebungen parameteroptimiert werden und kann durch die Integration von Marktumgebungsfiltern, Bestätigungen über mehrere Zeitrahmen usw. weiter verbessert werden. Insgesamt handelt es sich um eine strukturierte, logisch stringente quantitative Handelsstrategie, die sich für den Einsatz in trendstarken Märkten eignet.

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages- 1