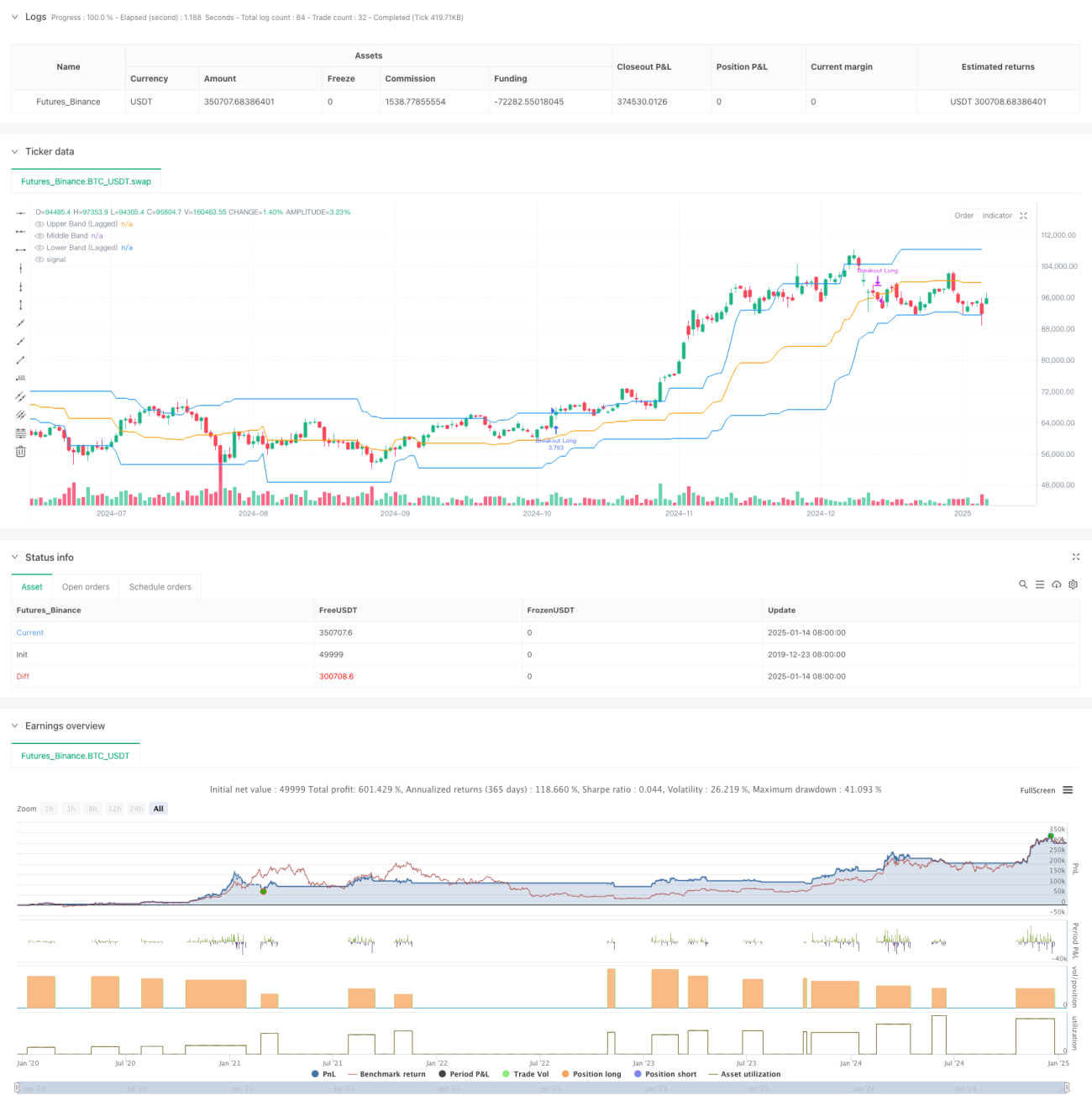

Übersicht

Dies ist eine Momentum-Breakout-Handelsstrategie basierend auf dem Donchian-Kanal (Donchian Channel), die zwei Schlüsselbedingungen kombiniert: Preisausbruch und Volumenbestätigung. Die Strategie erfasst Aufwärtstrends, indem sie beobachtet, ob der Preis einen vordefinierten Preisbereich durchbricht, und dabei eine Volumenunterstützung erfordert. Die Strategie verwendet einen Lag-Parameter, um die Stabilität des Kanals zu erhöhen, und bietet flexible Ausstiegsbedingungen zur Auswahl.

Strategieprinzip

Der Kernlogik der Strategie umfasst die folgenden Schlüsselkomponenten:

- Verwendung eines verzögerten Donchian-Kanals als primären technischen Indikator: Berechnung des oberen Bandes, mittleren Bandes und unteren Bandes basierend auf den Höchst- und Tiefstkursen der letzten 27 Perioden.

- Einstiegsbedingungen, die gleichzeitig erfüllt sein müssen:

- Der Schlusskurs bricht das obere Band des Donchian-Kanals

- Das aktuelle Volumen übersteigt das 1,4-fache des durchschnittlichen Volumens der letzten 27 Perioden

- Flexible Ausstiegsbedingungen zur Auswahl:

- Ausstieg, wenn der Preis das obere, mittlere oder untere Band unterschreitet

- Standardmäßig wird das mittlere Band als Ausstiegssignal verwendet

- Ein Lag-Parameter von 10 Perioden erhöht die Stabilität des Kanals und reduziert Fehlausbrüche.

Strategievorteile

- Mehrfachbestätigungsmechanismus: Kombination von Preisausbruch und Volumenbestätigung reduziert das Risiko falscher Signale erheblich.

- Hohe Anpassungsfähigkeit: Durch parametrisiertes Design kann die Strategie an unterschiedliche Marktumgebungen angepasst werden.

- Umfassendes Risikomanagement: Mehrere Ausstiegsbedingungen bieten Flexibilität zur Anpassung an unterschiedliche Risikopräferenzen.

- Klare Ausführung: Einstiegs- und Ausstiegsbedingungen sind eindeutig, ohne Unschärfen.

- Einfach umsetzbar: Die Strategielogik ist einfach und direkt, geeignet für den Live-Handel.

Strategierisiken

- Marktvolatilitätsrisiko: In seitwärts tendierenden Märkten können häufige Fehlausbrüche auftreten.

- Slippage-Risiko: Zum Zeitpunkt des Ausbruchs ist das Volumen oft hoch, was zu erheblichen Slippage führen kann.

- Trendumkehrrisiko: Bei plötzlicher Trendumkehr könnte ein rechtzeitiger Ausstieg nicht möglich sein.

- Parameterempfindlichkeit: Die Strategieergebnisse reagieren empfindlich auf Parametereinstellungen und erfordern eine sorgfältige Optimierung.

Optimierungsmöglichkeiten

- Hinzufügen eines Trendfilters: Zusätzliche Trendindikatoren wie gleitende Durchschnitte könnten integriert werden.

- Optimierung des Volumenindikators: Komplexere Volumenanalysemethoden wie OBV oder Geldflussindikator könnten verwendet werden.

- Verbesserung des Stop-Loss-Mechanismus: Hinzufügen eines nachlaufenden oder festen Stop-Loss.

- Einführung eines Zeitfilters: Intraday-Zeitfilter könnten den Handel während volatiler Eröffnungs- und Schlussphasen vermeiden.

- Volatilitätsanpassung: Automatische Anpassung der Parameter an die Marktvolatilität zur Erhöhung der Anpassungsfähigkeit.

Zusammenfassung

Dies ist eine gut konzipierte, logisch klare Trendfolgestrategie. Durch die Kombination von Preisausbruch und Volumenbestätigung bietet die Strategie sowohl Zuverlässigkeit als auch gute Flexibilität. Das parametrisierte Design macht sie anpassungsfähig, erfordert jedoch eine Optimierung durch den Anleger entsprechend den spezifischen Marktbedingungen. Insgesamt handelt es sich um einen vielversprechenden Strategierahmen, der weiter optimiert und umgesetzt werden kann.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

- 1