Dynamische Trendverfolgung und SuperTrend-Dreifachoptimierungsstrategie mit Unterstützung durch gleitende Durchschnitte

Überblick

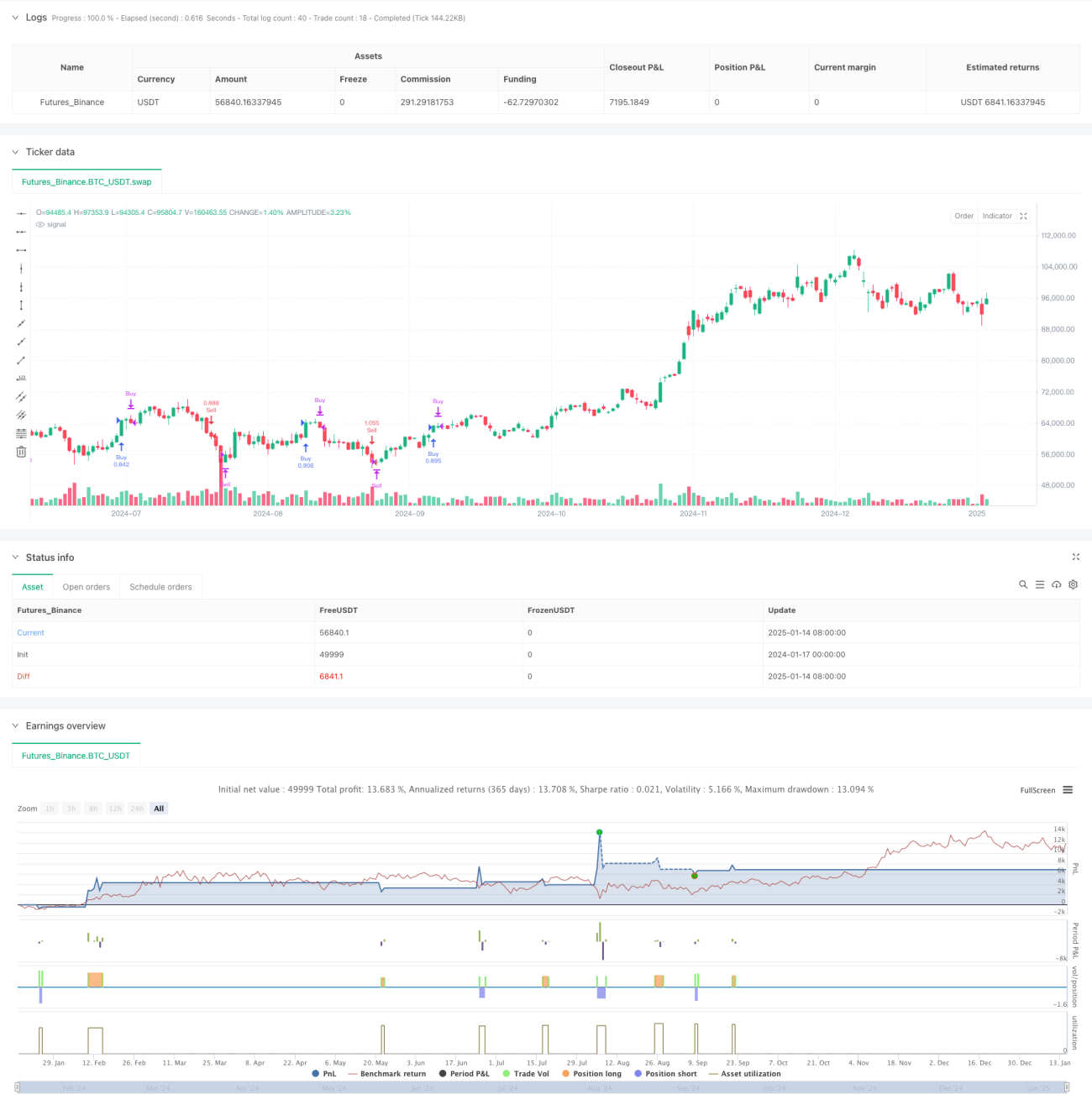

Dies ist eine Trendfolgestrategie, die auf dem SuperTrend-Indikator, dem exponentiellen gleitenden Durchschnitt (EMA) und dem Average True Range (ATR) basiert. Durch die Kombination mehrerer technischer Indikatoren sowie eines initialen Stopps und eines nachlaufenden Stopps erreicht die Strategie eine dynamische Verfolgung des Markttrends und eine Risikosteuerung. Der Kern der Strategie liegt darin, mit dem SuperTrend-Indikator Richtungsänderungen des Trends zu erkennen, gleichzeitig den EMA zur Trendbestätigung zu nutzen und einen doppelten Stopp-Mechanismus zum Gewinnschutz einzurichten.

Strategieprinzip

Die Funktionsweise der Strategie basiert auf folgenden Kernkomponenten:

- Der SuperTrend-Indikator identifiziert Änderungen der Trendrichtung, berechnet auf Basis eines ATR-Zeitraums von 16 und einem Faktor von 3,02.

- Der 49-Perioden-EMA dient als Trendfilter zur Bestätigung der Trendrichtung.

- Der initiale Stopp beträgt 50 Punkte und bietet einen grundlegenden Schutz für jede Position.

- Der nachlaufende Stopp wird aktiviert, sobald ein Gewinn von 70 Punkten erreicht ist, und folgt dynamisch der Preisbewegung.

Wenn die SuperTrend-Richtung nach unten wechselt und der Schlusskurs über dem EMA liegt, wird ohne offene Position ein Long-Signal generiert. Umgekehrt wird ein Short-Signal ausgelöst, wenn die SuperTrend-Richtung nach oben wechselt und der Schlusskurs unter dem EMA liegt.

Strategievorteile

- Mehrfachbestätigungsmechanismus: Die Kombination von SuperTrend und EMA reduziert die Auswirkungen von Fehlsignalen.

- Umfassende Risikokontrolle: Der doppelte Stopp-Mechanismus bietet sowohl einen festen Stoppschutz als auch einen dynamischen nachlaufenden Stopp.

- Flexibles Positionsmanagement: Standardmäßig werden 15 % des Kontokapitals als Positionsgröße verwendet; dies kann je nach Bedarf angepasst werden.

- Hohe Trendanpassungsfähigkeit: Die Strategie passt sich selbstständig an unterschiedliche Marktbedingungen an und eignet sich besonders für Märkte mit hoher Volatilität.

- Optimierbare Parameter: Alle Hauptparameter können je nach Marktcharakteristik optimiert werden.

Strategierisiken

- Risiko in Seitwärtsmärkten: In einer Range kann es zu häufigen Trades kommen, die zu aufeinanderfolgenden Stopps führen.

- Slippage-Risiko: Bei schnellen Kursbewegungen kann der Ausführungspreis des Stopps deutlich vom erwarteten Preis abweichen.

- Parameteranfälligkeit: Die Wirksamkeit der Strategie reagiert empfindlich auf Parametereinstellungen; für unterschiedliche Marktbedingungen können Anpassungen erforderlich sein.

- Risiko von Trendwenden: An Trendwenden kann es zu größeren Drawdowns kommen, bevor der Stopp ausgelöst wird.

- Risiko des Geldmanagements: Ein fester Prozentsatz der Positionsgröße kann bei starken Schwankungen ein höheres Risiko darstellen.

Optimierungsmöglichkeiten

- Dynamische Parameteranpassung: Die Parameter von SuperTrend und EMA können automatisch an die Marktvolatilität angepasst werden.

- Marktumfeld-Filter: Ein Mechanismus zur Beurteilung des Marktumfelds kann hinzugefügt werden, um in ungeeigneten Marktphasen den Handel zu stoppen.

- Stopp-Optimierung: Ein dynamischer Stopp basierend auf dem ATR kann eingeführt werden, um den Stopp besser an die Marktvolatilität anzupassen.

- Positionsmanagement-Optimierung: Entwicklung eines dynamischen Positionsmanagements auf Basis der Volatilität.

- Gewinnziele hinzufügen: Setzen dynamischer Gewinnziele basierend auf der Marktvolatilität.

Zusammenfassung

Dies ist eine vollständige Handelsstrategie, die mehrere technische Indikatoren und Risikokontrollmechanismen kombiniert. Durch die Erfassung des Trends mit dem SuperTrend, die Bestätigung der Richtung mit dem EMA und den doppelten Stopp-Mechanismus wird ein gutes Risiko-Ertrags-Verhältnis erzielt. Der Optimierungsspielraum liegt hauptsächlich in der dynamischen Parameteranpassung, der Marktumfeldbeurteilung und der Verbesserung des Risikomanagementsystems. In der Praxis wird empfohlen, ausreichende historische Backtests durchzuführen und die Parameter an die Eigenschaften des jeweiligen Handelsinstruments anzupassen.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1