Strategieübersicht

Diese Strategie ist ein umfassendes Handelssystem, das mehrere Zeitrahmenanalysen, Fair-Value-Lücken (FVG) und Strukturdurchbrüche (BOS) kombiniert. Es identifiziert potenzielle Einstiegspunkte, indem es Durchbrüche der Preisstruktur in einem höheren Zeitrahmen erkennt und gleichzeitig nach der Bildung von Fair-Value-Lücken in einem niedrigeren Zeitrahmen sucht. Das System integriert außerdem ein Risikomanagement mit automatischer Festlegung von Stop-Loss und Take-Profit.

Strategieprinzip

Die Kernlogik der Strategie beruht auf drei Hauptpfeilern: Erstens wird mithilfe eines höheren Zeitrahmens (standardmäßig 1 Stunde oder höher) ein Strukturdurchbruch (BOS) identifiziert, der den grundlegenden Rahmen für die Handelsrichtung vorgibt. Zweitens wird in einem niedrigeren Zeitrahmen nach einer Fair-Value-Lücke (FVG) gesucht, deren Entstehung auf ein potenzielles Ungleichgewicht von Angebot und Nachfrage in diesem Bereich hinweist. Drittens werden diese beiden Bedingungen mit der aktuellen Kurslage kombiniert; ein Handelssignal wird ausgelöst, wenn sich der Kurs in einer günstigen Position befindet. Das System verwaltet das Risiko jedes Trades über das Risiko-Ertrags-Verhältnis und den Stop-Loss-Faktor.

Strategievorteile

- Mehrdimensionale Analyse: Durch die Kombination mehrerer Zeitrahmen wird die Zuverlässigkeit der Handelssignale erhöht.

- Umfassendes Risikomanagement: Integrierte Einstellungen für das Risiko-Ertrags-Verhältnis und Stop-Loss-Mechanismen sorgen für klare Risikokontrolle bei jedem Trade.

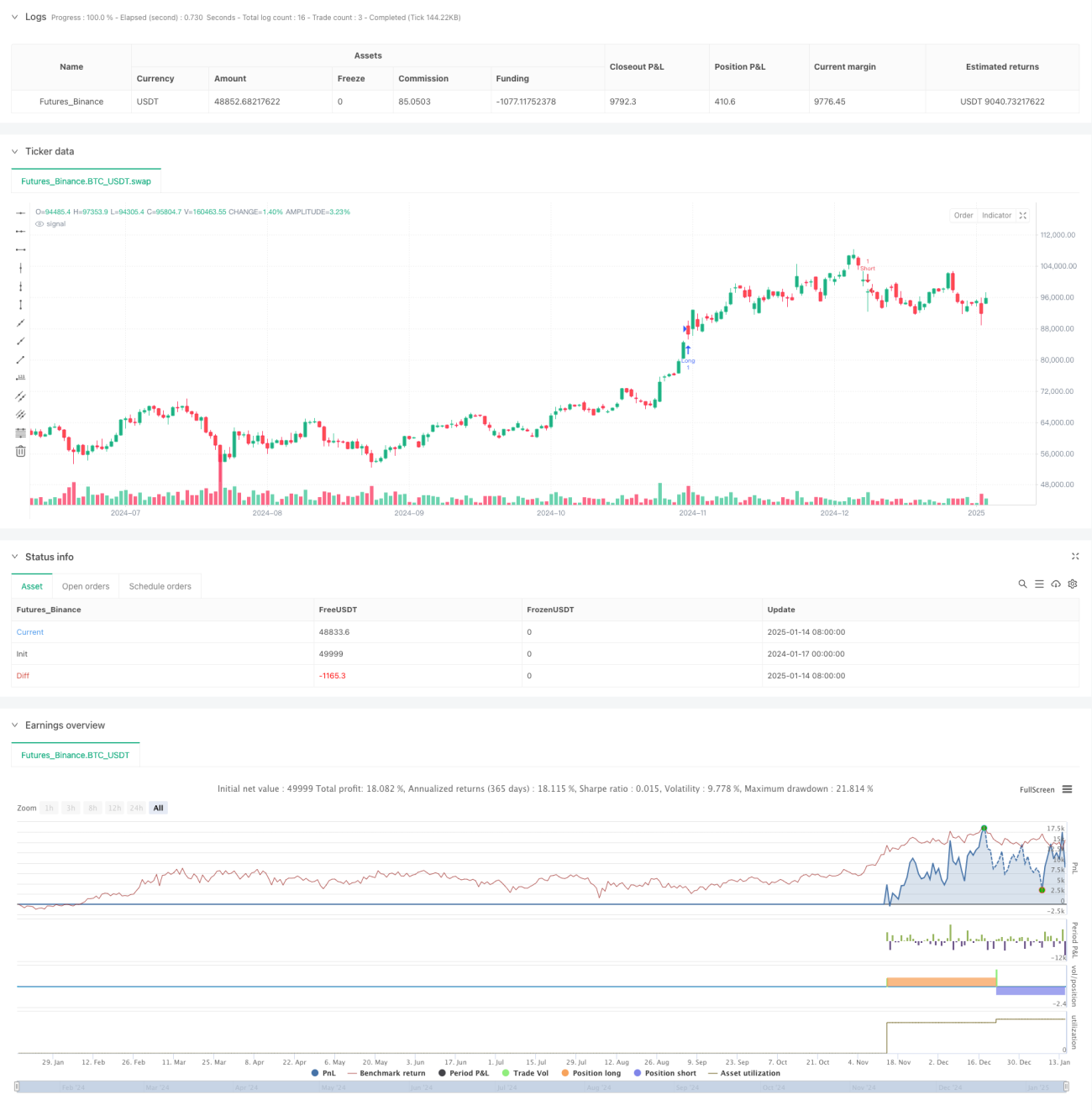

- Visuelles Feedback: Die Strategie bietet klares visuelles Feedback, einschließlich der Anzeige von FVG-Boxen und der Markierung potenzieller Handelsmöglichkeiten.

- Anpassungsfähigkeit: Durch Parameteranpassungen kann die Strategie an unterschiedliche Marktbedingungen und Handelsstile angepasst werden.

Strategierisiken

- Risiko von Fehlausbrüchen: Der Markt kann Fehlausbrüche erzeugen, die zu falschen Handelssignalen führen. Lösung: Hinzufügen eines Signalbestätigungsmechanismus.

- Signalverzögerung: Aufgrund der Verwendung von Daten aus höheren Zeitrahmen kann es zu Signalverzögerungen kommen. Empfohlen wird die Bestätigung durch andere technische Indikatoren.

- Marktvolatilitätsrisiko: In Phasen hoher Volatilität kann die Bildung von FVGs instabil sein. Dies kann durch Anpassung der Beobachtungslänge der FVG bewältigt werden.

Optimierungsmöglichkeiten

- Signalfilterung: Ein Volumenbestätigungsmechanismus könnte hinzugefügt werden, bei dem Signale nur bei unterstützendem Volumen bestätigt werden.

- Dynamische Parameter: Das Risiko-Ertrags-Verhältnis und der Stop-Loss-Faktor könnten dynamisch an die Marktvolatilität angepasst werden.

- Trendfilter: Hinzufügen eines Trendindikators, um nur in Trendrichtung Positionen zu eröffnen.

- Zeitfilter: Hinzufügen eines Handelszeitfenster-Filters, um Handelsaktivitäten in ungünstigen Marktphasen zu vermeiden.

Zusammenfassung

Diese Strategie baut durch die kombinierte Nutzung von Multi-Timeframe-Analyse, Preisstrukturdurchbrüchen und Fair-Value-Lücken ein vollständiges Handelssystem auf. Ihre Stärken liegen in der mehrdimensionalen Analysemethode und dem umfassenden Risikomanagement. Dennoch müssen Händler die Parameter je nach tatsächlicher Marktlage angemessen optimieren und die Risikokontrolle anpassen. Zukünftige Optimierungen können bei der Signalbestätigung, dynamischen Parametereinstellungen und Marktumgebungsfiltern ansetzen, um die Stabilität und Zuverlässigkeit der Strategie weiter zu verbessern.

- 1