Überblick

Diese Strategie ist ein Trendfolgesystem, das auf mehreren technischen Indikatoren basiert. Es kombiniert verschiedene Indikatoren wie gleitende Durchschnitte (EMA), Directional Movement Index (DMI), Detrended Price Oscillator (DPO), Relative Strength Index (RSI) und Average True Range (ATR). Durch mehrfache Signalbekräftigungen werden starke Trends identifiziert und gehandelt. Der Kern der Strategie besteht darin, erst dann zu handeln, wenn mehrere Marktmerkmale wie Trendrichtung, Momentum und Volatilität bestätigt wurden, um die Erfolgsquote zu erhöhen.

Strategieprinzip

Die Strategie verwendet einen dreifachen exponentiellen gleitenden Durchschnitt (EMA) als zentrales Trendbewertungssystem, kombiniert mit anderen technischen Indikatoren zur mehrfachen Signalbekräftigung:

- Schneller EMA (10 Tage) zur Erfassung kurzfristiger Preisimpulse

- Mittlerer EMA (25 Tage) als mittelfristiger Trendfilter

- Langsamer EMA (50 Tage) zur Definition der allgemeinen Trendrichtung

- DMI (14 Tage) zur Bestätigung der Trendrichtungsstärke

- DPO zur Bestätigung des Ausmaßes der Preisabweichung vom Trend

- RSI (14 Tage) zur Messung von Momentum und überkauften/überverkauften Zuständen

- ATR (14 Tage) zur Festlegung von Stop-Loss- und Gewinnzielen

Auslösebedingungen für Handelssignale:

- Long-Bedingung: Schnelle Linie kreuzt über die mittlere Linie und beide liegen über der langsamen Linie, ADX > 25, RSI > 50, DPO > 0

- Short-Bedingung: Schnelle Linie kreuzt unter die mittlere Linie und beide liegen unter der langsamen Linie, ADX > 25, RSI < 50, DPO < 0

Strategievorteile

- Mehrfache Signalbekräftigungen erhöhen die Zuverlässigkeit des Handels und verringern das Risiko von Fehlsignalen.

- Die Kombination von Trendfolge und Momentum-Eigenschaften ermöglicht es, starke Trends effektiv zu erfassen.

- Dynamische Anpassung von Stop-Loss und Gewinnzielen durch ATR, angepasst an die Marktvolatilität.

- Systematischer Risikomanagement-Mechanismus: Das Risiko pro Trade ist auf 2 % des Kontos begrenzt.

- Klare Strategielogik und eindeutig definierte Komponenten erleichtern das Debuggen und die Optimierung.

Strategierisiken

- In Seitwärtsmärkten können häufige Fehlsignale auftreten.

- Die Mehrfachbestätigung kann zu einer Verzögerung der Einstiegssignale führen.

- Feste ADX-Schwellenwerte können in unterschiedlichen Marktumgebungen inkonsistent sein.

- Bei schnellen Trendumkehrungen kann es zu größeren Drawdowns kommen.

- Eine Parameteroptimierung kann zu einer Überanpassung an historische Daten führen.

Risikomanagement-Maßnahmen:

- Verwendung eines dynamischen ATR-Stopps zur Anpassung an die Marktvolatilität.

- Umsetzung eines festen prozentualen Risikomanagements.

- Mehrfache Indikatorüberkreuzungen zur Reduzierung von Fehlsignalen.

Optimierungsrichtungen

- Einführung eines adaptiven Parameter-Mechanismus, der die Indikatorparameter dynamisch an das Marktumfeld anpasst.

- Integration eines Marktumfeld-Erkennungsmoduls, das in verschiedenen Marktbedingungen unterschiedliche Handelsregeln verwendet.

- Optimierung des Ausstiegsmechanismus durch Berücksichtigung von Trendumkehrsignalen und teilweisem Gewinnmitnehmen.

- Einbeziehung der Volumenanalyse zur Erhöhung der Signalzuverlässigkeit.

- Entwicklung eines Drawdown-Kontrollmechanismus, der bei aufeinanderfolgenden Verlusten die Positionsgröße reduziert oder den Handel pausiert.

Zusammenfassung

Die Strategie bildet durch die Kombination mehrerer technischer Indikatoren ein vollständiges Trendfolge-Handelssystem. Ihre Hauptmerkmale sind strenge Signalbekräftigung und angemessenes Risikomanagement, was sie für das Verfolgen mittel- bis langfristiger Trends auf Tagesbasis geeignet macht. Trotz einer gewissen Verzögerung zeigt die Strategie insgesamt eine solide Leistung dank strengem Risikomanagement und mehrfacher Signalbekräftigung. Es wird empfohlen, bei der praktischen Anwendung auf die Auswahl des Marktumfelds zu achten und die Parameter je nach den spezifischen Eigenschaften des Instruments zu optimieren.

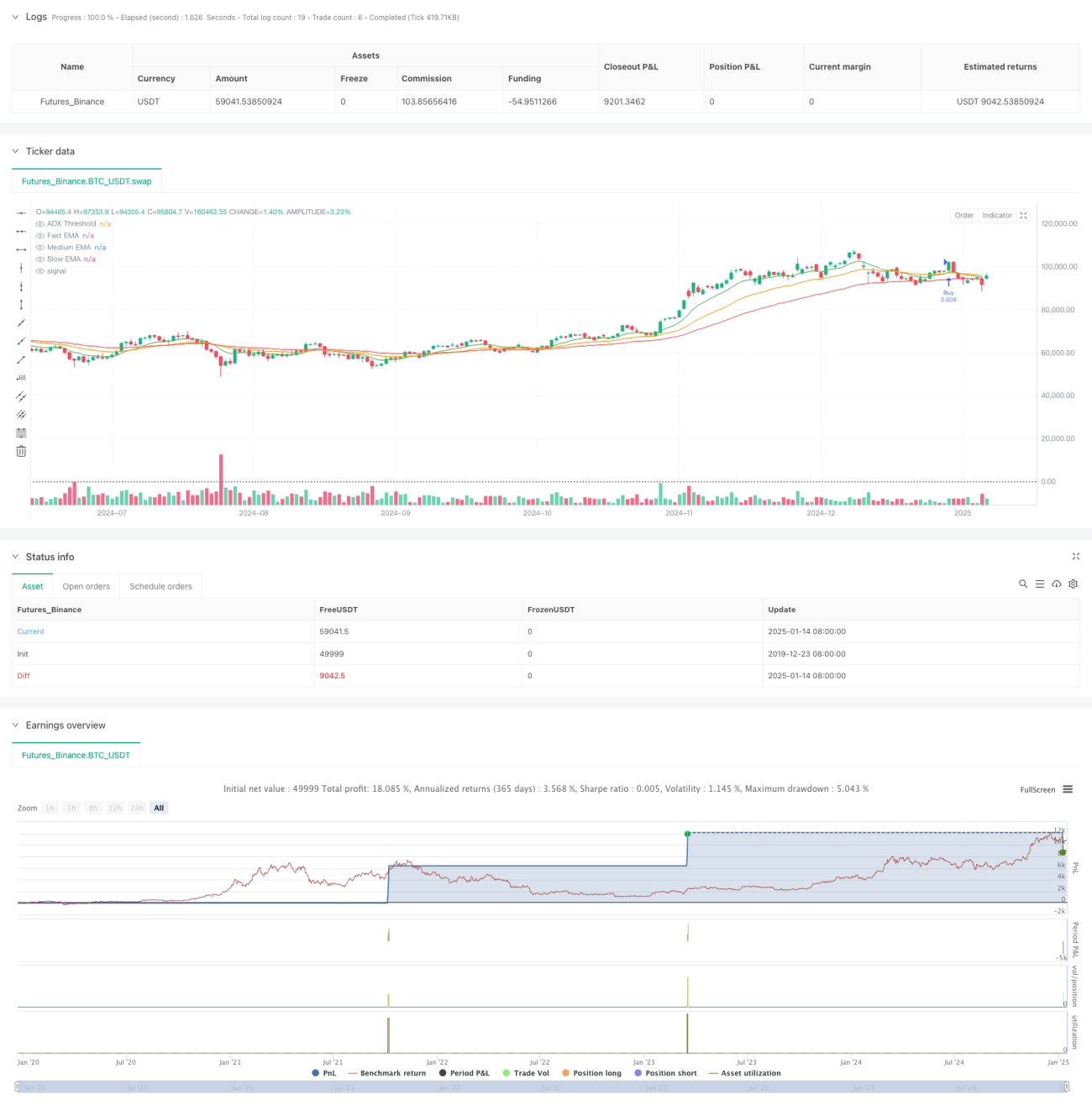

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1