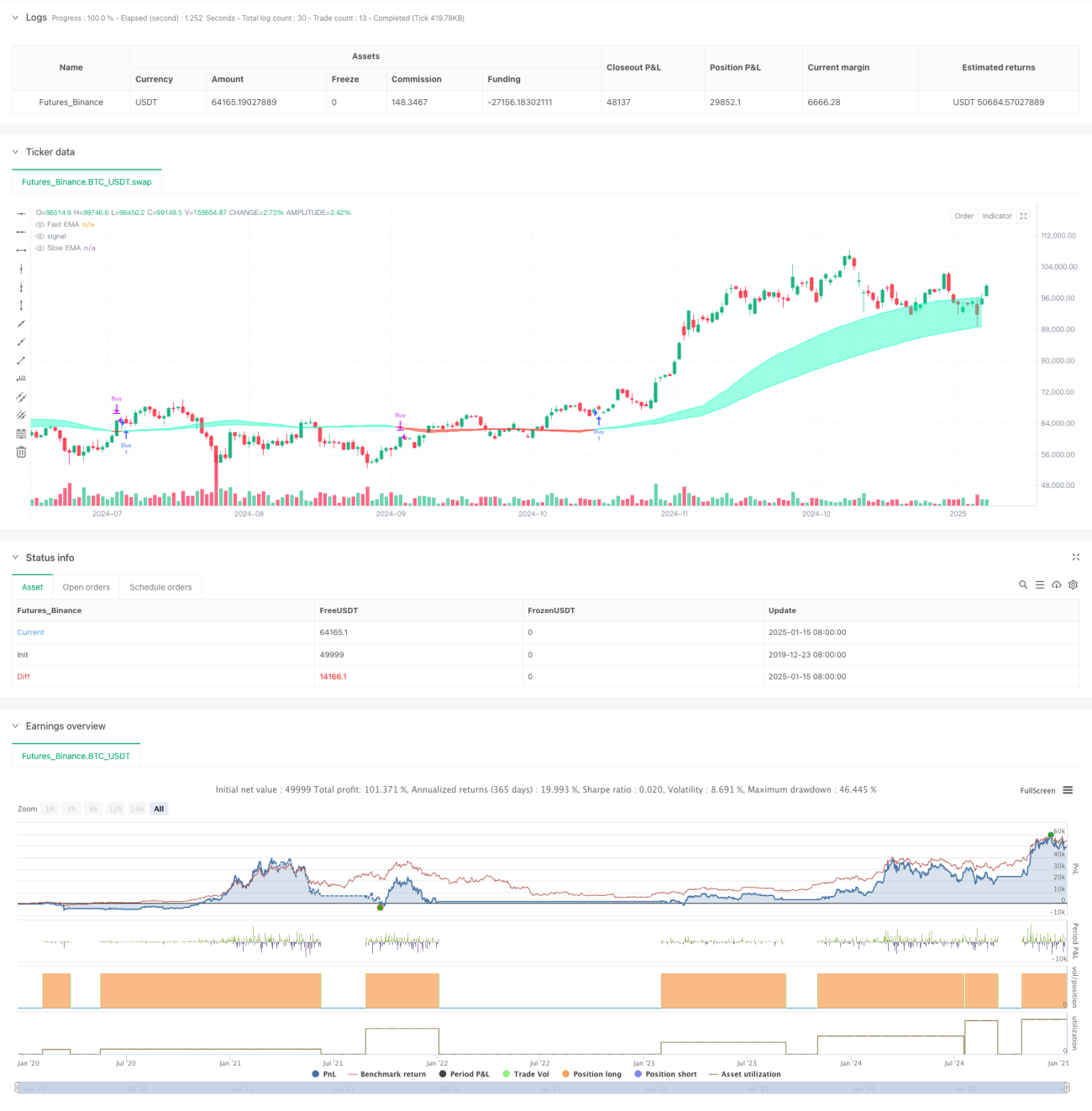

Überblick

Diese Strategie ist ein Handelssystem, das auf einem liquiditätsgewichteten gleitenden Durchschnitt basiert. Es misst die Marktliquidität durch die Überwachung der Beziehung zwischen Preisbewegungen und Handelsvolumen und konstruiert darauf aufbauend schnelle und langsame gleitende Durchschnitte. Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, wird ein Kaufsignal generiert; bei einem Durchbruch von oben nach unten ein Verkaufssignal. Die Strategie konzentriert sich besonders auf abnormale Liquiditätsereignisse und zeichnet wichtige Preisniveaus in Arrays auf, um präzisere Handelszeitpunkte zu liefern.

Prinzip der Strategie

Der Kern der Strategie liegt darin, die Marktliquidität durch das Verhältnis von Volumen zu Preisänderungen zu messen. Die konkreten Implementierungsschritte sind wie folgt:

- Berechnung des Liquiditätsindikators: Verwendung des Handelsvolumens geteilt durch den absoluten Wert der Differenz zwischen Schluss- und Eröffnungskurs

- Festlegung der Liquiditätsgrenzen: Identifizierung abnormaler Liquidität durch EMA und Standardabweichung

- Pflege des Preis-Arrays: Aufzeichnung der Preise, bei denen die Liquiditätsgrenzen durchbrochen werden

- Konstruktion gleitender Durchschnitte: Berechnung von schnellem und langsamem EMA basierend auf Liquiditätsereignissen

- Generierung von Handelssignalen: Bestimmung von Kauf- und Verkaufspunkten durch Kreuzungen der gleitenden Durchschnitte

Vorteile der Strategie

- Liquiditätssensitivität: Durch die Kombination von Volumen und Preisänderungen kann die Marktaktivität genauer erfasst werden

- Verfolgung abnormaler Ereignisse: Durch die Aufzeichnung wichtiger Preisniveaus in Arrays werden wichtige Marktchancen nicht verpasst

- Dynamische Anpassung: Die abnehmende Gewichtung des EMA ermöglicht eine bessere Anpassung der Strategie an Marktveränderungen

- Risikokontrolle: Klare Ein- und Ausstiegssignale durch Kreuzungen der gleitenden Durchschnitte

- Anpassbarkeit: Mehrere Parameter können an unterschiedliche Marktbedingungen angepasst werden

Risiken der Strategie

- Parameterempfindlichkeit: Die Wirksamkeit der Strategie hängt stark von der Parametereinstellung ab und erfordert kontinuierliche Optimierung

- Verzögerung: Systeme, die auf gleitenden Durchschnitten basieren, haben eine inhärente Verzögerung

- Marktabhängigkeit: Die Strategie kann in bestimmten Zeitrahmen und Märkten instabil sein

- Falsche Durchbrüche: In Phasen hoher Volatilität können Fehlsignale auftreten

- Transaktionskosten: Häufiger Handel kann zu höheren Kosten führen

Optimierungsrichtungen

- Einführung von Filtern:

- Hinzufügen von Trendbestätigungsindikatoren wie ADX

- Verwendung von Volatilitätsindikatoren zur Filterung von Fehlsignalen

- Verbesserung des Einstiegszeitpunkts:

- Einbeziehung von Unterstützungs- und Widerstandsniveaus

- Berücksichtigung der Bestätigung von Volumendurchbrüchen

- Optimierung der Parameterauswahl:

- Implementierung adaptiver Parameter

- Dynamische Anpassung an Marktzustände

- Verbesserung des Risikomanagements:

- Hinzufügen von Stop-Loss- und Take-Profit-Mechanismen

- Implementierung eines Positionsmanagementsystems

Zusammenfassung

Dies ist eine innovative Strategie, die Liquiditätsanalyse mit technischen Indikatoren kombiniert. Sie optimiert das traditionelle System der gleitenden Durchschnittskreuzungen durch die Überwachung von Marktliquiditätsanomalien. Obwohl sie in bestimmten Marktumgebungen gute Ergebnisse liefert, sind weitere Optimierungen erforderlich, um die Stabilität und Anwendbarkeit zu verbessern. Händlern wird empfohlen, die Strategie vor dem Live-Einsatz gründlich zu testen und sie mit anderen Indikatoren zu einem umfassenderen Handelssystem zu kombinieren.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)- 1