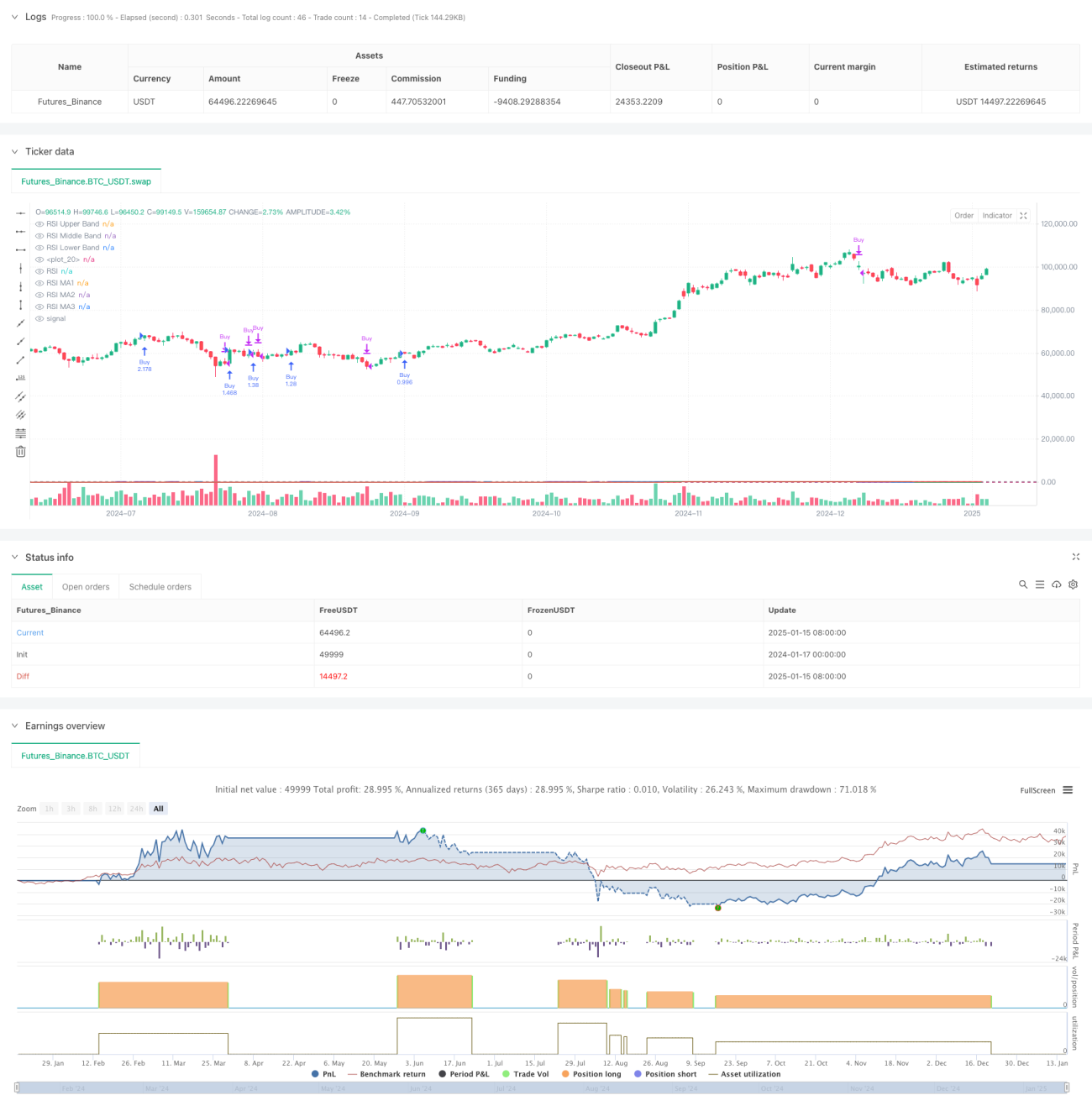

Übersicht

Dies ist eine quantitative Handelsstrategie, die den Relative-Stärke-Index (RSI) mit mehreren gleitenden Durchschnitten kombiniert. Die Strategie bewertet hauptsächlich Markttrends durch die Überwachung von Crossover-Signalen verschiedener Arten von gleitenden Durchschnitten (einschließlich SMA, EMA, WMA und SMMA) auf dem RSI-Indikator. Gleichzeitig dienen die überkauften und überverkauften Bereiche des RSI-Indikators als zusätzliche Entscheidungsgrundlage, um den Handelszeitpunkt zu bestimmen.

Funktionsweise der Strategie

Die Strategie umfasst die folgenden wichtigen Berechnungsschritte:

- Berechnung des 14-Perioden-RSI-Indikators mit überkauftem Bereich bei 70 und überverkauftem Bereich bei 30.

- Berechnung von drei gleitenden Durchschnitten mit unterschiedlichen Parametern auf der RSI-Kurve:

- MA1: 20 Perioden, optional SMA/EMA/WMA/SMMA

- MA2: 50 Perioden, optional SMA/EMA/WMA/SMMA

- MA3: 100 Perioden, optional SMA/EMA/WMA/SMMA

- Regeln zur Generierung von Handelssignalen:

- Kaufsignal: Wenn MA2 MA3 von unten nach oben durchkreuzt.

- Verkaufssignal: Wenn MA2 MA3 von oben nach unten durchkreuzt.

- Gleichzeitig wird auf Divergenzen des RSI-Indikators geachtet, die als zusätzliche Referenz für Handelsentscheidungen dienen.

Vorteile der Strategie

- Kreuzvalidierung mehrerer technischer Indikatoren erhöht die Zuverlässigkeit der Handelssignale.

- Die Art und Parameter der gleitenden Durchschnitte sind anpassbar, was eine hohe Flexibilität bietet.

- Die RSI-Divergenz-Erkennung kann helfen, Marktwendepunkte frühzeitig zu identifizieren.

- Prozentuales Positionsmanagement ermöglicht eine effektive Risikokontrolle.

- Hervorragende Visualisierung erleichtert Analyse und Backtesting.

Risiken der Strategie

- Crossover von gleitenden Durchschnitten können zu Verzögerungseffekten führen.

- In seitwärts gerichteten oder volatilen Märkten können häufige Fehlsignale auftreten.

- Der RSI-Indikator kann unter bestimmten Marktbedingungen verzerrte Werte liefern.

- Eine ungeeignete Parameterwahl kann zu zu vielen oder zu wenigen Handelssignalen führen.

Maßnahmen zur Risikovermeidung:

- Es wird empfohlen, die Signale mit der Marktentwicklung und dem Handelsvolumen zu kreuzvalidieren.

- Die Handelsfrequenz kann durch Anpassung der Parameter der gleitenden Durchschnitte optimiert werden.

- Stop-Loss und Take-Profit sollten gesetzt werden, um das Risiko zu begrenzen.

Optimierungsmöglichkeiten der Strategie

- Signalfilteroptimierung:

- Hinzufügen von Trendbestätigungsindikatoren

- Einbeziehung der Volumenanalyse

- Dynamische Parameteroptimierung:

- Automatische Anpassung der RSI- und MA-Parameter basierend auf der Marktvolatilität

- Einführung adaptiver Periodenberechnungsmethoden

- Risikomanagementoptimierung:

- Entwicklung dynamischer Stop-Loss- und Take-Profit-Mechanismen

- Entwurf eines dynamischen Positionsverwaltungssystems

Zusammenfassung

Diese Strategie konstruiert durch die Kombination von RSI und mehreren gleitenden Durchschnitten ein Handelssystem mit hoher Anpassungsfähigkeit. Der Hauptvorteil liegt in der Kreuzvalidierung mehrerer technischer Indikatoren und der flexiblen Parametereinstellung. Allerdings müssen die Verzögerungseffekte gleitender Durchschnitte und die Auswirkungen der Marktbedingungen auf die Strategieleistung beachtet werden. Durch kontinuierliche Optimierung und Risikokontrolle kann die Strategie in der Praxis stabile Ergebnisse erzielen.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy(title="Relative Strength Index with MA Strategy", shorttitle="RSI-MA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// RSI Inputs- 1