Übersicht

Diese Strategie ist ein Trendfolge-Handelssystem, das den Coral-Trend-Indikator (Coral Trend) und den Donchian-Kanal (Donchian Channel) kombiniert. Durch die präzise Erfassung der Marktdynamik und die mehrfache Bestätigung von Trendausbrüchen werden falsche Signale in Seitwärtsmärkten effektiv herausgefiltert, was die Handelsgenauigkeit erhöht. Die Strategie nutzt eine adaptive gleitende Durchschnittstechnik, die Parameter dynamisch an den Marktzustand anpasst, sodass sie in unterschiedlichen Marktumgebungen eine stabile Performance liefert.

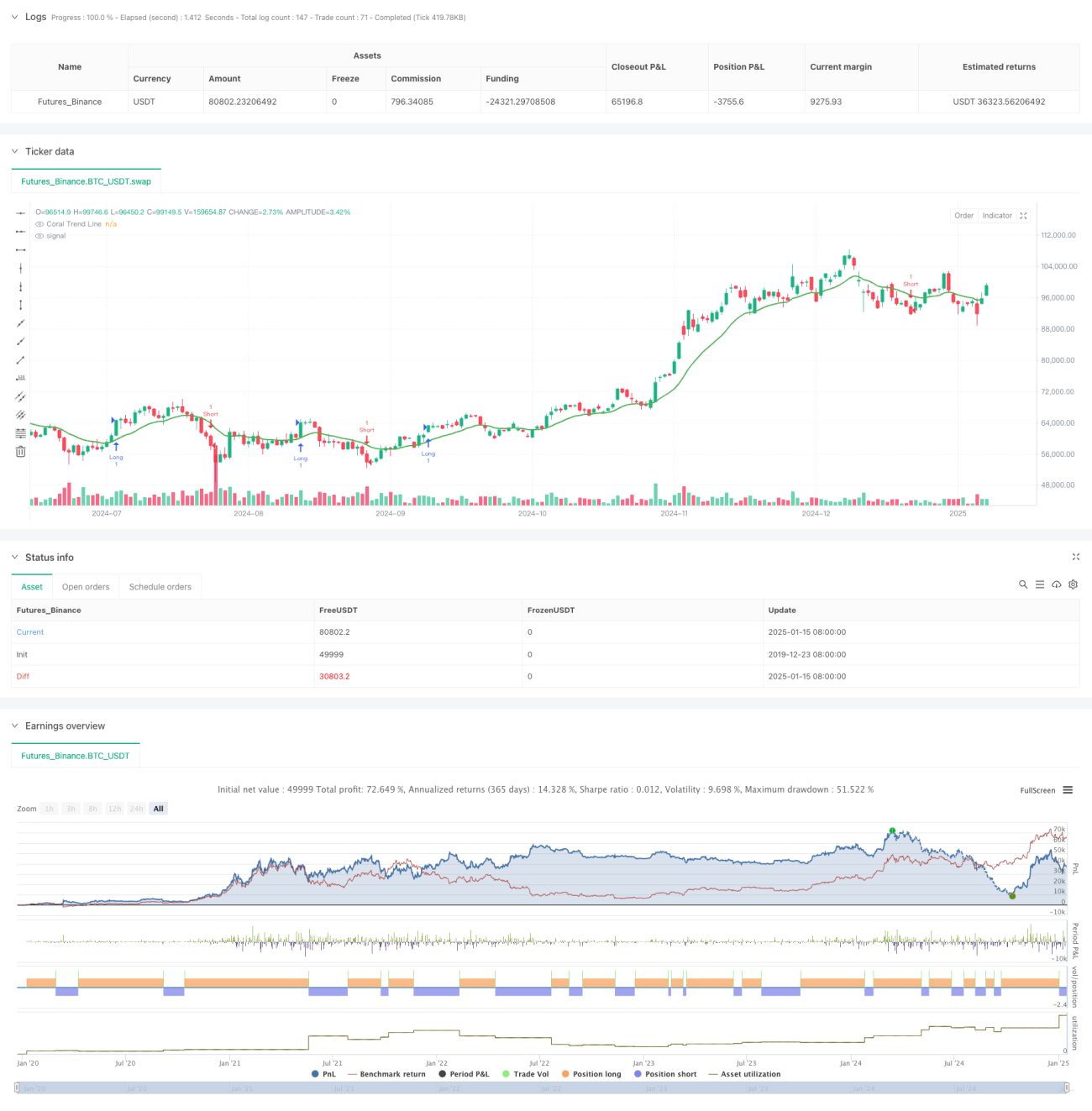

Strategieprinzip

Der Kern der Strategie basiert auf dem Zusammenwirken zweier Hauptindikatoren:

- Coral-Trend-Indikator (Coral Trend): Berechnet den gleitenden Durchschnitt von (Höchstkurs + Tiefstkurs + Schlusskurs) / 3 und vergleicht ihn mit dem aktuellen Schlusskurs, um die Trendrichtung zu bestimmen.

- Donchian-Kanal (Donchian Channel): Ermittelt die Höchst- und Tiefstkurse über einen benutzerdefinierten Zeitraum, um zu beurteilen, ob der Preis ein wichtiges Niveau durchbrochen hat.

Wenn beide Indikatoren gleichzeitig einen Aufwärtstrend bestätigen (coralTrendVal == 1 und donchianTrendVal == 1), wird ein Long-Signal generiert; bei gleichzeitiger Bestätigung eines Abwärtstrends (coralTrendVal == -1 und donchianTrendVal == -1) wird ein Short-Signal ausgelöst. Die Strategie verwendet einen Zustandsautomaten (trendState), um den aktuellen Trendstatus zu verfolgen und doppelte Signale zu vermeiden.

Strategievorteile

- Mehrfachbestätigungsmechanismus: Durch die Kombination zweier unabhängiger Trendindikatoren wird die Wahrscheinlichkeit von Fehlsignalen erheblich reduziert.

- Hohe Anpassungsfähigkeit: Die gleitende Durchschnittsberechnung des Coral-Trend-Indikators ermöglicht eine Anpassung an unterschiedliche Marktvolatilitätszustände.

- Flexible Parametereinstellung: Die Strategie bietet anpassbare Parameteroptionen, die für verschiedene Handelsinstrumente und Zeitrahmen optimiert werden können.

- Erkennung von Trendkontinuität: Das System identifiziert effektiv starke Trendphasen und hält Positionen während des Trends.

- Klares visuelles Feedback: Durch Markierungen im Chart und die Darstellung von Trendlinien können Händler den Marktzustand intuitiv nachvollziehen.

Strategierisiken

- Trendumkehrrisiko: An Trendwenden kann es zu Verzögerungen kommen, was zu Drawdowns führt. Lösung: Ein Volatilitätsfilter kann integriert werden, um bei zunehmender Marktvolatilität Positionen rechtzeitig zu reduzieren.

- Verhalten in Seitwärtsmärkten: In einer Seitwärtsbewegung können zu viele Handelssignale entstehen. Lösung: Ein Indikator zur Bestätigung der Trendstärke kann hinzugefügt werden, sodass nur bei eindeutigen Trends Positionen eröffnet werden.

- Parameterempfindlichkeit: Unterschiedliche Parametereinstellungen können zu stark abweichenden Ergebnissen führen. Lösung: Es wird empfohlen, durch historische Backtests die optimale Parameterkombination zu ermitteln.

Optimierungsrichtungen

- Dynamische Parameteranpassung: Die Donchian-Kanal-Periode und die Glättungsperiode des Coral-Trend-Indikators können automatisch an die Marktvolatilität angepasst werden.

- Stop-Loss-Mechanismus: Es wird empfohlen, einen dynamischen Stop-Loss auf Basis des ATR hinzuzufügen, um das Risikomanagement zu verbessern.

- Volumenbestätigung: Ein Volumenfilter bei der Signalerzeugung kann die Zuverlässigkeit der Trendbestätigung erhöhen.

- Optimierung des Positionsmanagements: Implementierung eines dynamischen Positionsmanagementsystems basierend auf der Trendstärke.

- Marktumfeldklassifizierung: Ein Modul zur Erkennung des Marktumfelds kann hinzugefügt werden, um in verschiedenen Marktzuständen unterschiedliche Parameterkombinationen zu verwenden.

Zusammenfassung

Die Strategie implementiert ein robustes Trendfolgesystem durch einen mehrfachen Trendbestätigungsmechanismus und flexible Parametereinstellungen. Ihre adaptive Natur und die klare Signallogik machen sie für verschiedene Handelszeiträume und Marktumgebungen geeignet. Durch die vorgeschlagenen Optimierungsrichtungen besteht weiteres Potenzial zur Leistungssteigerung. Bei der praktischen Anwendung wird empfohlen, Risikomanagementmaßnahmen zu kombinieren und die Parameter je nach den Eigenschaften des gehandelten Instruments zu optimieren.

- 1