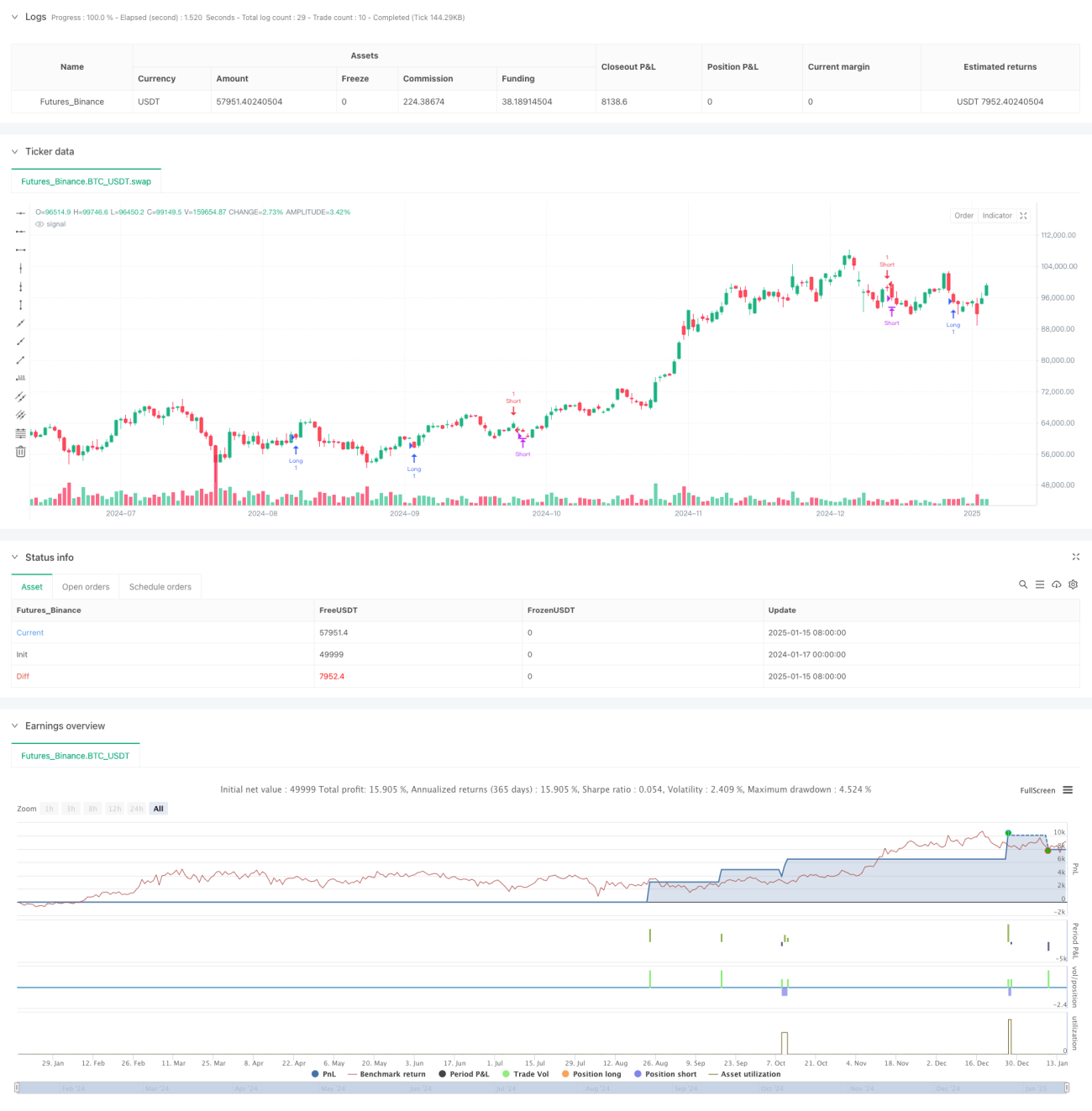

Quantitatives Zwei-Indikatoren-Momentum-Trend-Strategiesystem

Überblick

Diese Strategie ist ein quantitatives Handelssystem, das den Relative Strength Index (RSI) und den gleitenden Durchschnitt (MA) kombiniert. Durch das Zusammenspiel der beiden Indikatoren werden Markttrends und Handelsmöglichkeiten identifiziert. Das System integriert zudem Volumen- und Volatilitätsfilter, um die Zuverlässigkeit der Handelssignale zu erhöhen. Der Kerngedanke der Strategie besteht darin, die Trendrichtung anhand des Kreuzen eines schnellen gleitenden Durchschnitts und eines langsamen gleitenden Durchschnitts zu bestimmen, während der RSI zur Bestätigung der Dynamik verwendet wird, um einen vollständigen Entscheidungsrahmen für den Handel zu schaffen.

Strategieprinzip

Die Strategie verwendet ein zweistufiges Signalbestätigungssystem:

- Trendbestätigungsebene: Das Kreuzen des schnellen gleitenden Durchschnitts (FastMA) und des langsamen gleitenden Durchschnitts (SlowMA) wird genutzt, um den Markttrend zu bewerten. Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, wird ein Aufwärtstrend bestätigt; wenn die schnelle Linie die langsame Linie von oben nach unten durchbricht, wird ein Abwärtstrend bestätigt.

- Dynamikbestätigungsebene: Der RSI-Indikator dient als Werkzeug zur Bestätigung der Dynamik. In einem Aufwärtstrend wird ein RSI unter 50 gefordert, was darauf hindeutet, dass der Markt noch Aufwärtspotenzial besitzt; in einem Abwärtstrend wird ein RSI über 50 gefordert, was darauf hindeutet, dass der Markt noch Abwärtspotenzial hat.

- Handelsfilter: Durch die Festlegung von Mindestschwellenwerten für Volumen und ATR-Volatilität werden Handelssignale mit unzureichender Liquidität oder Volatilität herausgefiltert.

Strategievorteile

- Mehrdimensionale Signalbestätigung: Durch die Kombination von Trend- und Dynamikindikatoren wird die Wahrscheinlichkeit von Fehlsignalen reduziert.

- Umfassendes Risikomanagement: Integrierte Stop-Loss- und Take-Profit-Funktionen ermöglichen die Festlegung von Risikokontrollpunkten auf Prozentsatzbasis.

- Flexibles Filtersystem: Die Volumen- und Volatilitätsfilter können je nach Marktbedingungen flexibel ein- oder ausgeschaltet werden.

- Automatischer Positionsschluss: Bei Auftreten eines Umkehrsignals wird die Position automatisch geschlossen, um übermäßiges Halten zu vermeiden.

Strategierisiken

- Risiko in Seitwärtsmärkten: In seitwärts tendierenden, schwankenden Märkten kann es häufig zu falschen Ausbruchssignalen kommen.

- Slippage-Risiko: Bei starken Kursbewegungen kann der tatsächliche Ausführungspreis erheblich vom Signalauslösepreis abweichen.

- Parameterempfindlichkeit: Die Wirksamkeit der Strategie hängt stark von der Parametereinstellung ab; unterschiedliche Marktumgebungen erfordern möglicherweise verschiedene Parameterkombinationen.

Optimierungsrichtungen

- Dynamische Parametereinstellung: Ein adaptiver Parameteransatz könnte eingeführt werden, der die Perioden der gleitenden Durchschnitte und die RSI-Schwellenwerte dynamisch an die Marktvolatilität anpasst.

- Signalgewichtungssystem: Ein Bewertungssystem für die Signalstärke könnte aufgebaut werden, das den Indikatoren je nach ihrem Verhalten unterschiedliche Gewichte zuweist.

- Marktumfeldklassifizierung: Ein Modul zur Erkennung der Marktumgebung könnte hinzugefügt werden, das in verschiedenen Marktzuständen unterschiedliche Handelsstrategien anwendet.

- Verstärktes Risikomanagement: Ein dynamischer Stop-Loss-Mechanismus könnte integriert werden, der die Stop-Loss-Niveaus automatisch an die Marktvolatilität anpasst.

Zusammenfassung

Die Strategie schafft durch die kombinierte Nutzung von Trend- und Dynamikindikatoren ein relativ umfassendes Handelssystem. Zu den Vorteilen des Systems gehören der mehrstufige Signalbestätigungsmechanismus und ein solides Risikomanagement. In der praktischen Anwendung muss jedoch der Einfluss der Marktumgebung auf die Strategieleistung beachtet und die Parameter entsprechend der tatsächlichen Situation optimiert werden. Durch kontinuierliche Verbesserung und Optimierung hat diese Strategie das Potenzial, in verschiedenen Marktumgebungen eine stabile Performance zu erzielen.

- 1