Quantitative Momentum-Trading mit VWAP-MACD-Doppelindikator-Trendfolgestrategie

Übersicht

Diese Strategie ist eine quantitative Handelsstrategie, die den volumengewichteten Durchschnittspreis (VWAP) und die Moving Average Convergence Divergence (MACD) kombiniert. Durch die Verbindung von Preis-Momentum-Indikatoren mit Volumengewichtung sucht die Strategie nach optimalen Ein- und Ausstiegszeitpunkten in Richtung des Markttrends. Der VWAP dient als wichtige Preisreferenz, während der MACD-Indikator genutzt wird, um Veränderungen im Marktmomentum zu erfassen und somit präzisere Kauf- und Verkaufssignale zu erzielen.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

- Der VWAP-Indikator berechnet das unter Berücksichtigung des Handelsvolumens gemittelte Preisniveau, um zu beurteilen, ob sich der aktuelle Preis in einer vorteilhaften Position befindet.

- Der MACD-Indikator setzt sich aus einem schnellen EMA (12 Perioden) und einem langsamen EMA (26 Perioden) zusammen und dient der Erfassung des Preismomentums.

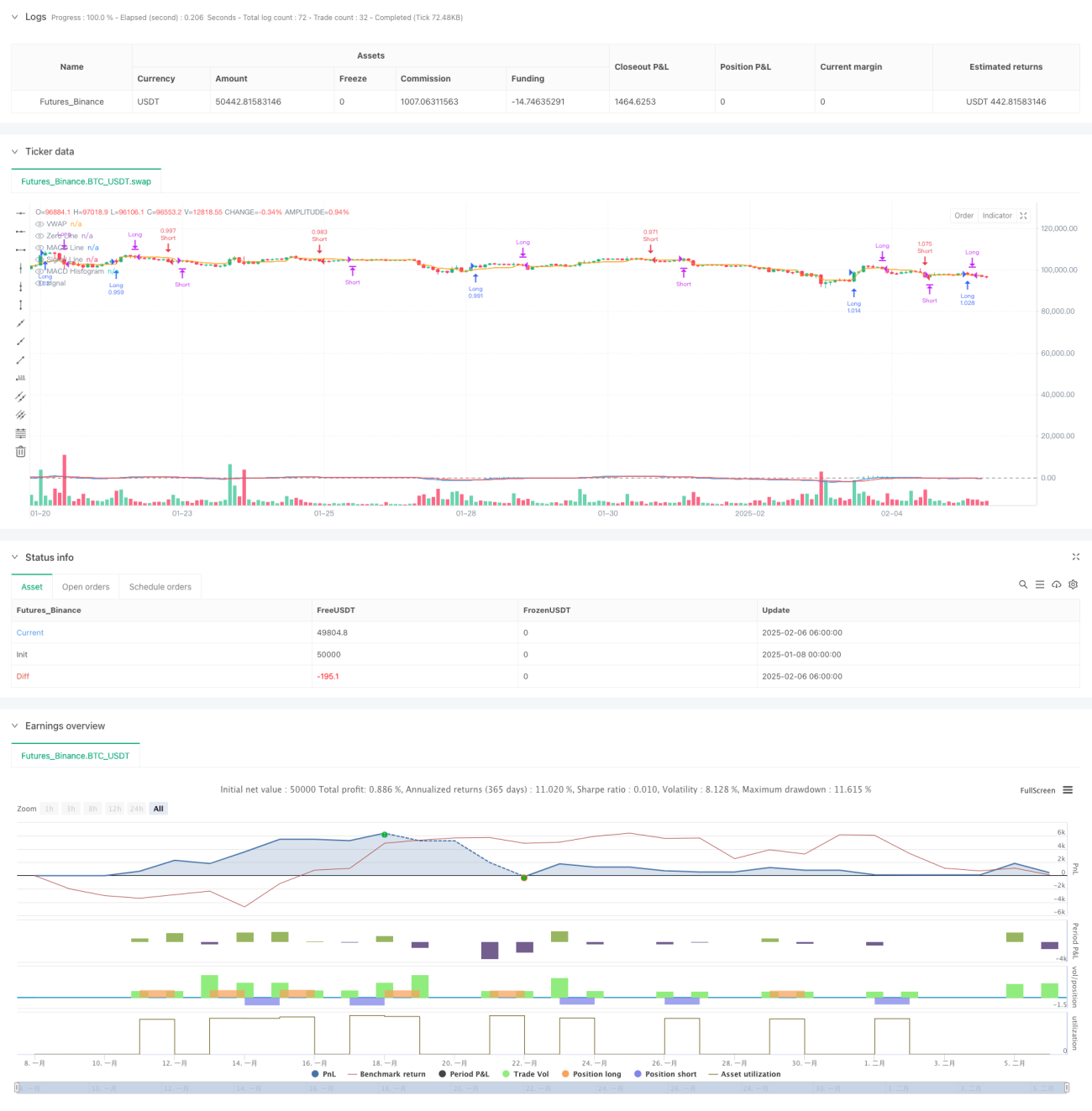

- Long-Bedingung: Die MACD-Linie kreuzt die Signallinie nach oben und der Preis liegt über dem VWAP.

- Short-Bedingung: Die MACD-Linie kreuzt die Signallinie nach unten und der Preis liegt unter dem VWAP.

- Schließlogik: Die Position wird geschlossen, wenn ein entgegengesetzter MACD-Crossover auftritt oder der Preis den VWAP durchbricht.

Strategievorteile

- Mehrdimensionale Analyse: Handelsentscheidungen basieren auf den drei Dimensionen Preis, Volumen und Momentum.

- Umfassendes Risikomanagement: Die doppelte Bestätigung durch VWAP und MACD reduziert Fehlsignale.

- Hohe Anpassungsfähigkeit: Die Strategieparameter können je nach Marktbedingungen und Zeiträumen angepasst werden.

- Klare Ausführung: Ein- und Ausstiegsbedingungen sind eindeutig und leicht programmierbar.

- Gute Erweiterbarkeit: Die Kernlogik ist einfach und ermöglicht die Integration weiterer Hilfsindikatoren oder Filterbedingungen.

Strategierisiken

- Risiko bei Seitwärtsmärkten: In einer Seitwärtsbewegung können häufige falsche Ausbruchssignale auftreten.

- Verzögerungsrisiko: Als nachlaufender Indikator kann der MACD zu einer leichten zeitlichen Verzögerung bei Ein- oder Ausstiegen führen.

- Parameterempfindlichkeit: Die Strategieeffektivität wird stark von den MACD-Parametereinstellungen beeinflusst.

- Marktabhängigkeit: Die Strategie funktioniert in trendstarken Märkten besser.

- Kostenaspekte: Häufiger Handel kann zu höheren Transaktionskosten führen.

Optimierungsmöglichkeiten

- Einführung eines Volatilitätsfilters zur Anpassung der Positionsgröße in Phasen hoher Volatilität.

- Hinzufügen eines Trendstärkeindikators zur Verbesserung der Anpassungsfähigkeit an unterschiedliche Marktbedingungen.

- Optimierung der MACD-Parameter, gegebenenfalls dynamische Anpassung basierend auf Marktmerkmalen.

- Verbesserung der Stop-Loss-Mechanismen, z. B. durch einen nachlaufenden oder festen Stop-Loss.

- Integration eines Volumenfilters zur Steigerung der Signalzuverlässigkeit.

Zusammenfassung

Die VWAP-MACD-Doppelindikator-Strategie bietet durch die Kombination von Volumengewichtung und Momentum-Analyse zuverlässige technische Unterstützung für Handelsentscheidungen. Die Strategie ist gut durchdacht, logisch aufgebaut und weist eine hohe Praxistauglichkeit sowie Erweiterbarkeit auf. Durch kontinuierliche Optimierung und Verbesserung des Risikomanagements kann die Strategie im tatsächlichen Handel stabile Erträge erzielen. Es wird empfohlen, vor dem Einsatz im Live-Handel ausreichende Backtests durchzuführen und die Parameter entsprechend den spezifischen Marktmerkmalen anzupassen.

/*backtest

start: 2025-01-08 00:00:00

end: 2025-02-06 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("VWAP + MACD Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// VWAP Calculation- 1