Momentum-Adaptiver Gauß-Kanal Mehrperioden-Strategie

Übersicht

Diese Strategie ist ein Momentum-Handelssystem, das auf Gauß-Kanälen und dem Stochastic-RSI basiert und saisonale Filter sowie Volatilitätsmanagement integriert. Die Strategie nutzt einen adaptiven Gauß-Kanal, um Markttrends zu identifizieren, den Stochastic-RSI zur Bestätigung von Momentumsignalen und führt Trades innerhalb bestimmter saisonaler Fenster aus. Das System integriert außerdem ein ATR-basiertes Positionsmanagement, um das Risiko pro Trade zu begrenzen.

Strategieprinzip

Der Kern der Strategie ist ein aus einem mehrpoligen Gauß-Filter aufgebauter Preiskorridor. Dieser Korridor wird aus dem Gauß-gefilterten HLC3-Preis und dem gefilterten True Range (TR) gebildet, woraus sich dynamische obere und untere Bänder ergeben. Ein Handelssignal wird generiert, wenn folgende Bedingungen erfüllt sind:

- Der Preis durchbricht das obere Band und der Hauptfiltertrend zeigt nach oben.

- Der Stochastic-RSI zeigt einen überkauften Zustand an.

- Die aktuelle Zeit liegt innerhalb des vordefinierten saisonalen Fensters.

- Die Positionsgröße wird dynamisch auf Basis des ATR berechnet.

Ein Ausstiegssignal wird durch den Durchbruch des Preises unter das untere Band ausgelöst. Das gesamte System erhöht durch mehrfache Filtermechanismen die Stabilität der Trades.

Strategievorteile

- Der Gauß-Filter bietet eine hervorragende Rauschunterdrückung und erfasst effektiv echte Markttrends.

- Das mehrpolige Design liefert präzisere Grenzen des Preiskorridors.

- Die Integration von Momentum und Trendindikatoren erhöht die Zuverlässigkeit der Signale.

- Der saisonale Filter hilft, ungünstige Marktumgebungen zu vermeiden.

- Dynamisches Positionsmanagement gewährleistet konsistente Risikokontrolle.

- Systemparameter können an verschiedene Marktbedingungen angepasst werden.

Strategierisiken

- Die Berechnung des Gauß-Filters ist komplex und kann zu Ausführungsverzögerungen führen.

- Mehrere Filterbedingungen könnten dazu führen, dass wichtige Handelsmöglichkeiten verpasst werden.

- Das System reagiert empfindlich auf Parametereinstellungen und erfordert eine sorgfältige Optimierung.

- Die festen saisonalen Fenster passen sich möglicherweise nicht an veränderte Marktbedingungen an.

- In Phasen hoher Volatilität kann die ATR-basierte Positionskontrolle zu konservativ sein.

Optimierungsmöglichkeiten

- Einführung adaptiver saisonaler Fenster, die die Handelszeiten dynamisch an die Marktbedingungen anpassen.

- Optimierung der Recheneffizienz des Gauß-Filters zur Reduzierung von Ausführungsverzögerungen.

- Integration eines Marktvolatilitätsreglers, der Filterbedingungen in unterschiedlichen Marktumgebungen anpasst.

- Entwicklung eines flexibleren Positionsmanagementsystems, das Risiko und Ertrag ausgleicht.

- Hinzufügen einer Multi-Timeframe-Analyse zur Erhöhung der Signalzuverlässigkeit.

Zusammenfassung

Es handelt sich um ein gut konstruiertes Trendfolgesystem, das durch mehrstufige Filterung und Risikomanagement die Handelsstabilität erhöht. Obwohl Optimierungspotenzial besteht, entspricht das Gesamtdesign den Anforderungen des modernen quantitativen Handels. Der Erfolg der Strategie hängt entscheidend von der präzisen Parametereinstellung und der Anpassungsfähigkeit an das Marktumfeld ab.

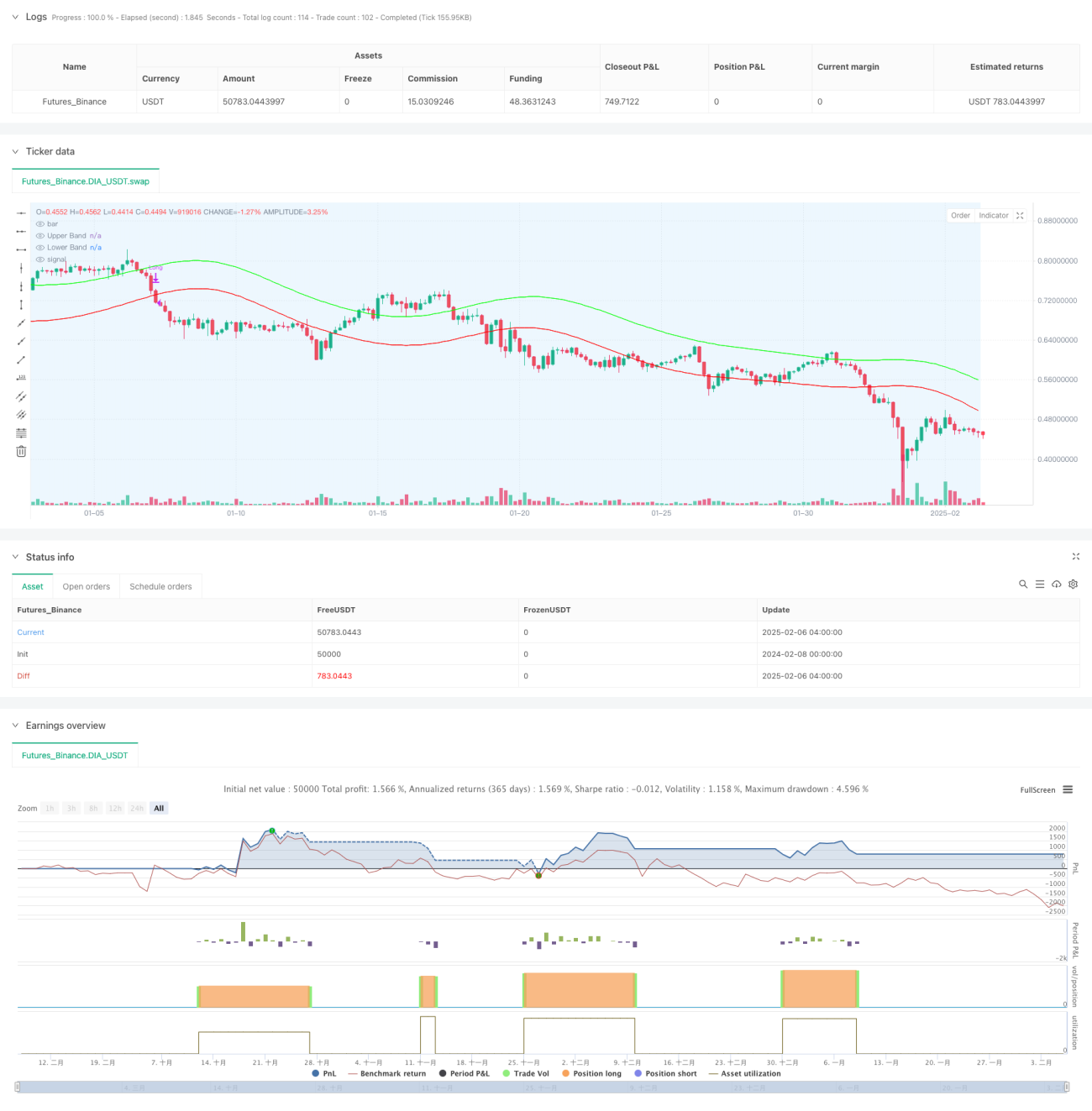

/*backtest

start: 2024-02-08 00:00:00

end: 2025-02-06 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"DIA_USDT"}]

*/

//@version=6

strategy("Demo GPT - Gold Gaussian Strategy", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// ====== INPUTS ======- 1