Multi-Timeframe-Pivot-Umkehrstrategie mit prozentualem dynamischen Take-Profit- und Stop-Loss-System

Überblick

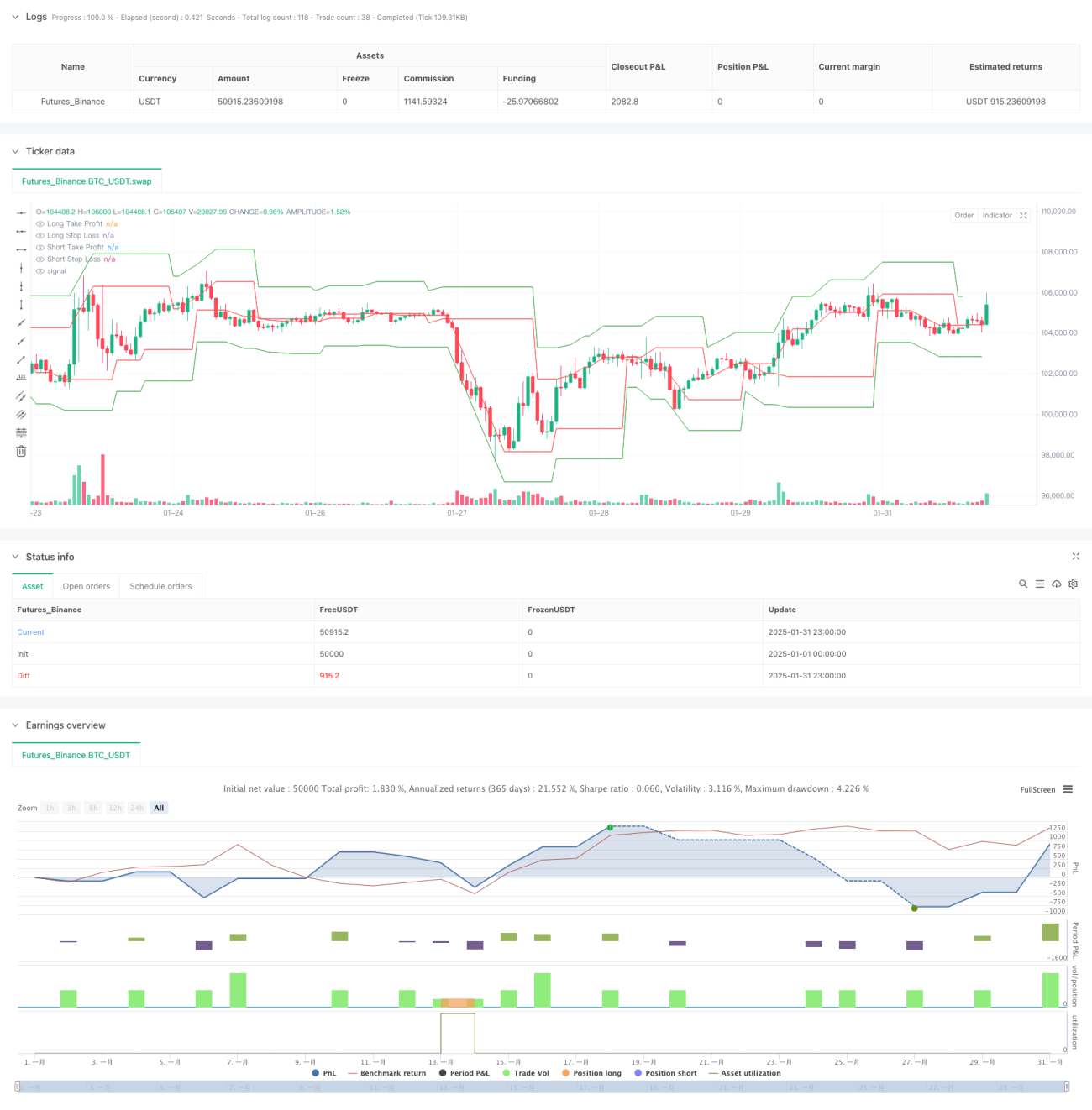

Diese Strategie ist ein fortschrittliches Handelssystem, das auf Multi-Zeitrahmen-Analyse basiert. Es erkennt Marktumkehrchancen, indem es auf einem höheren Zeitrahmen kritische Wendepunkte identifiziert. Die Strategie kombiniert dynamische prozentuale Take-Profit- und Stop-Loss-Mechanismen, um Risiken effektiv zu kontrollieren und gleichzeitig stabile Erträge zu erzielen. Das System enthält außerdem eine Handelsintervallsteuerung und eine Funktion zum Testen von Zeitbereichen, wodurch es sich besser für den Live-Handel eignet.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden Schlüsselelementen:

- Analyse von Wendepunkten auf einem höheren Zeitrahmen (standardmäßig 60 Minuten), wobei die Parameter leftBars und rightBars die Bedingungen für die Bildung von Wendepunkten definieren.

- Dynamisch berechnete prozentuale Take-Profit- und Stop-Loss-Positionen zur Steuerung des Risikos und der Gewinnziele für jeden Trade.

- Die Multi-Zeitrahmen-Analyse bietet eine zuverlässigere Beurteilung der Marktstruktur und reduziert falsche Signale.

- Ein Handelsintervall-Steuerungsmechanismus (standardmäßig 1440 Minuten) verhindert übermäßigen Handel und verbessert die Signalqualität.

- Eine Funktion zum Testen von Zeitbereichen ermöglicht die Überprüfung der Strategie in bestimmten historischen Intervallen.

Strategievorteile

- Die Multi-Zeitrahmen-Analyse bietet eine umfassendere Marktperspektive und reduziert Fehlausbrüche.

- Dynamische prozentuale Take-Profit- und Stop-Loss-Werte passen sich verschiedenen Marktbedingungen an und erhöhen die Stabilität der Strategie.

- Die Handelsintervallsteuerung verhindert effektiv übermäßigen Handel und senkt die Handelskosten.

- Die Funktion zum Testen von Zeitbereichen erleichtert die Optimierung der Strategie und die Analyse der historischen Performance.

- Der Code ist klar strukturiert, leicht zu warten und zu modifizieren.

Strategierisiken

- In stark volatilen Märkten kann ein fester prozentualer Stop-Loss zu wenig flexibel sein.

- Längere Handelsintervalle können dazu führen, dass einige gültige Signale verpasst werden.

- Die Verzögerung bei der Identifizierung von Wendepunkten kann zu suboptimalen Einstiegszeitpunkten führen.

- In Seitwärtsmärkten können zu viele falsche Signale entstehen.

Optimierungsmöglichkeiten

- Einführung eines adaptiven Volatilitätsindikators zur dynamischen Anpassung der prozentualen Take-Profit- und Stop-Loss-Werte.

- Hinzufügen eines Marktumgebungsfilters zur Anpassung der Strategieparameter bei unterschiedlicher Trendstärke.

- Integration der Volumenanalyse zur Erhöhung der Zuverlässigkeit von Einstiegssignalen.

- Implementierung einer dynamischen Handelsintervallanpassung basierend auf der Marktvolatilität.

- Hinzufügen eines Trailing-Stop-Mechanismus zum Schutz bereits erzielter Gewinne.

Zusammenfassung

Diese Strategie bietet ein vollständiges Handelssystem-Framework durch Multi-Zeitrahmen-Analyse und dynamisches Risikomanagement. Obwohl es einige Optimierungspotenziale gibt, ist das Gesamtdesignkonzept sinnvoll und weist eine gute Praxistauglichkeit auf. Mit den vorgeschlagenen Optimierungsrichtungen sollte die Strategie in verschiedenen Marktsituationen stabilere Ergebnisse erzielen können.

- 1