Mehrdimensionale Trendfolge- und Volatilitätsadaptive Stop-Loss-Strategie

Übersicht

Diese Strategie ist ein mehrdimensionales Handelssystem, das Trendfolge, Momentumindikatoren und adaptive Stop-Loss-Mechanismen kombiniert. Die Strategie identifiziert die Markttrendrichtung mithilfe des SuperTrend-Indikators, nutzt gleichzeitig den RSI-Momentumindikator und gleitende Durchschnitte zur Handelsbestätigung und verwendet den ATR-Volatilitätsindikator für dynamisches Stop-Loss-Management. Diese mehrdimensionale Analysemethode ermöglicht es, Markttrends effektiv zu erfassen und gleichzeitig das Risiko angemessen zu kontrollieren.

Strategieprinzip

Die Kernlogik der Strategie basiert auf den folgenden drei Dimensionen:

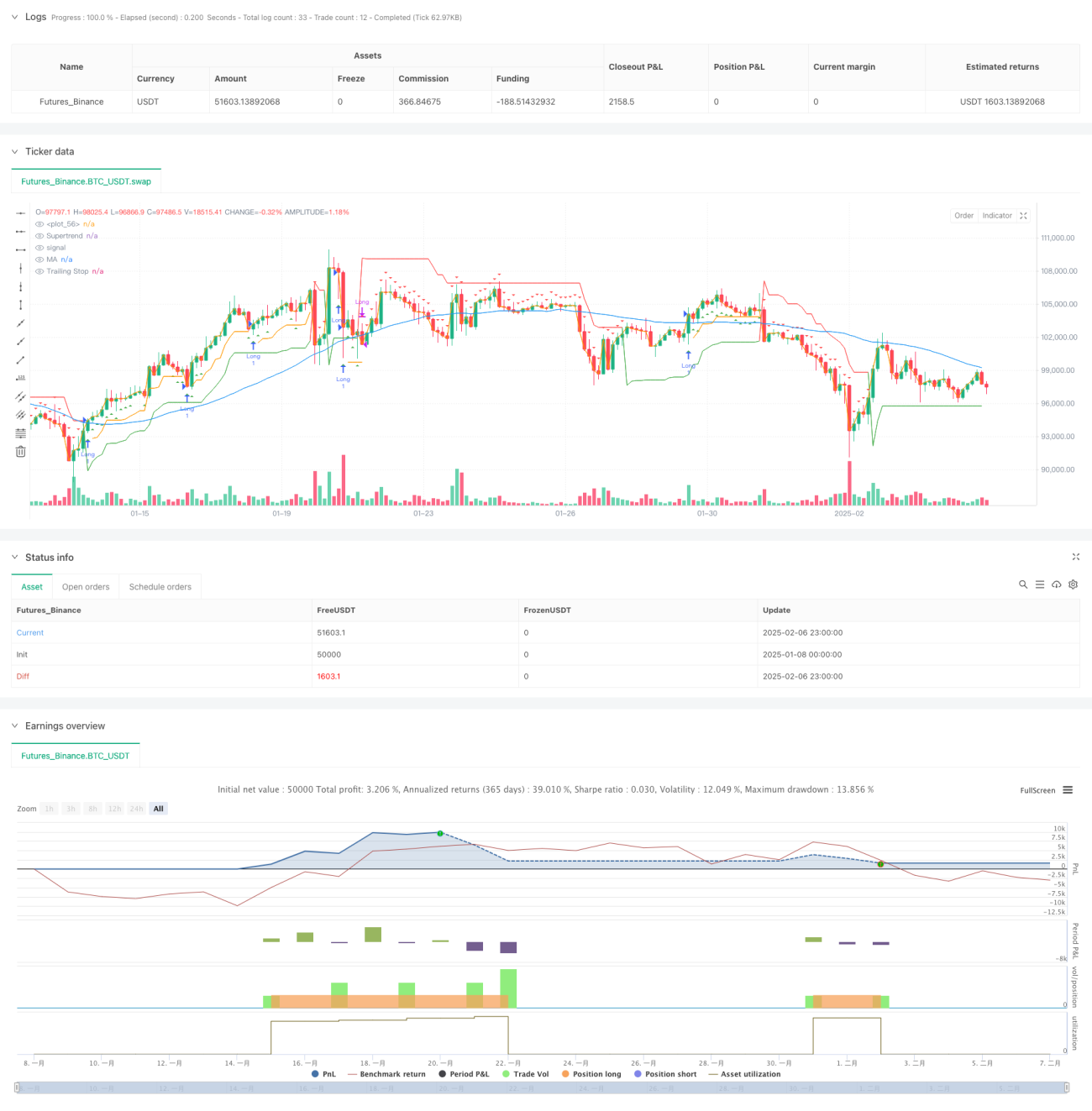

- Trendidentifikation: Der SuperTrend-Indikator (Parameter: ATR-Länge 14, Multiplikator 3,0) dient als primäres Trendbewertungsinstrument. Wenn der SuperTrend grün wird, deutet dies auf einen möglichen Aufwärtstrend hin.

- Momentumbestätigung: Der RSI-Indikator (Parameter: Länge 14) wird verwendet, um Eröffnungen in überkauften Bereichen zu vermeiden. Ein RSI unter 65 signalisiert, dass sich der Markt nicht in einer überkauften Zone befindet.

- Trendverifizierung: Ein 50-Perioden-einfacher gleitender Durchschnitt (SMA) dient als zusätzliches Trendbestätigungswerkzeug. Ein Kaufsignal wird nur dann in Betracht gezogen, wenn der Kurs über dem gleitenden Durchschnitt liegt.

Die Kaufbedingung erfordert die gleichzeitige Erfüllung: SuperTrend bullisch (grün) + RSI < 65 + Kurs über dem 50-Perioden-Durchschnitt.

Verkaufsbedingung: Schließen der Position, wenn der SuperTrend auf bärisch umschaltet.

Stop-Loss-Management: Verwendung eines trailing Stop-Loss auf Basis des ATR, wobei der Stop-Abstand das 1,5-fache des ATR-Werts beträgt.

Strategievorteile

- Mehrdimensionale Analyse: Durch die Kombination mehrerer technischer Indikatoren wird die Zuverlässigkeit der Handelssignale erhöht.

- Hohe Anpassungsfähigkeit: Die ATR-basierte Stop-Loss-Einstellung passt den Stop-Abstand automatisch an die Marktvolatilität an.

- Umfassendes Risikomanagement: Der trailing Stop-Loss-Mechanismus schützt Gewinne und gibt dem Trend gleichzeitig ausreichend Raum zur Entfaltung.

- Angemessene Indikatorparameter: Die Parametereinstellungen der einzelnen Indikatoren entsprechen den Marktgesetzen. Beispielsweise ist die RSI-Schwelle von 65 konservativer als die traditionelle 70.

- Klare Codestruktur: Der Strategiecode ist modular aufgebaut, was Wartung und Optimierung erleichtert.

Strategierisiken

- Risiko in Seitwärtsmärkten: In einer Range-Phase können häufig falsche Signale ausgelöst werden.

- Slippage-Risiko: Bei schnellen Kursbewegungen kann der trailing Stop durch Slippage vom erwarteten Stop-Kurs abweichen.

- Parameterempfindlichkeit: Die Strategieleistung reagiert empfindlich auf die Parametereinstellungen von SuperTrend und RSI.

- Verzögerungsrisiko: Nachlaufindikatoren wie gleitende Durchschnitte können zu Verzögerungen bei Einstiegs- und Ausstiegssignalen führen.

Optimierungsmöglichkeiten

- Marktumfeldanpassung: Ein Volatilitätsfilter könnte hinzugefügt werden, um den Stop-Multiplikator in Hochvolatilitätsphasen anzupassen.

- Einstiegsoptimierung: Ein Volumenbestätigungsindikator könnte die Zuverlässigkeit der Einstiegssignale erhöhen.

- Positionsgrößenmanagement: Ein dynamisches Positionsgrößensystem auf Basis des ATR würde eine adaptive Anpassung des Risikoexposures ermöglichen.

- Zeitrahmenoptimierung: Die Leistung in verschiedenen Zeitrahmen könnte getestet werden, um den optimalen Zeitrahmen zu wählen.

- Dynamische Parameteranpassung: Untersuchung von Methoden zur dynamischen Optimierung der Parameter, um die Anpassungsfähigkeit an verschiedene Marktumgebungen zu verbessern.

Zusammenfassung

Diese Strategie baut ein logisch vollständiges Handelssystem durch die Kombination von Trendfolge, Momentum und gleitenden Durchschnitten auf. Die Stärken der Strategie liegen im mehrdimensionalen Signalbestätigungsmechanismus und im umfassenden Risikomanagementsystem. Durch die vorgeschlagenen Optimierungsrichtungen besteht noch Potenzial für weitere Verbesserungen. Der Schwerpunkt liegt darauf, die Kernlogik der Strategie beizubehalten und gleichzeitig ihre Anpassungsfähigkeit an verschiedene Marktumgebungen zu erhöhen.

- 1