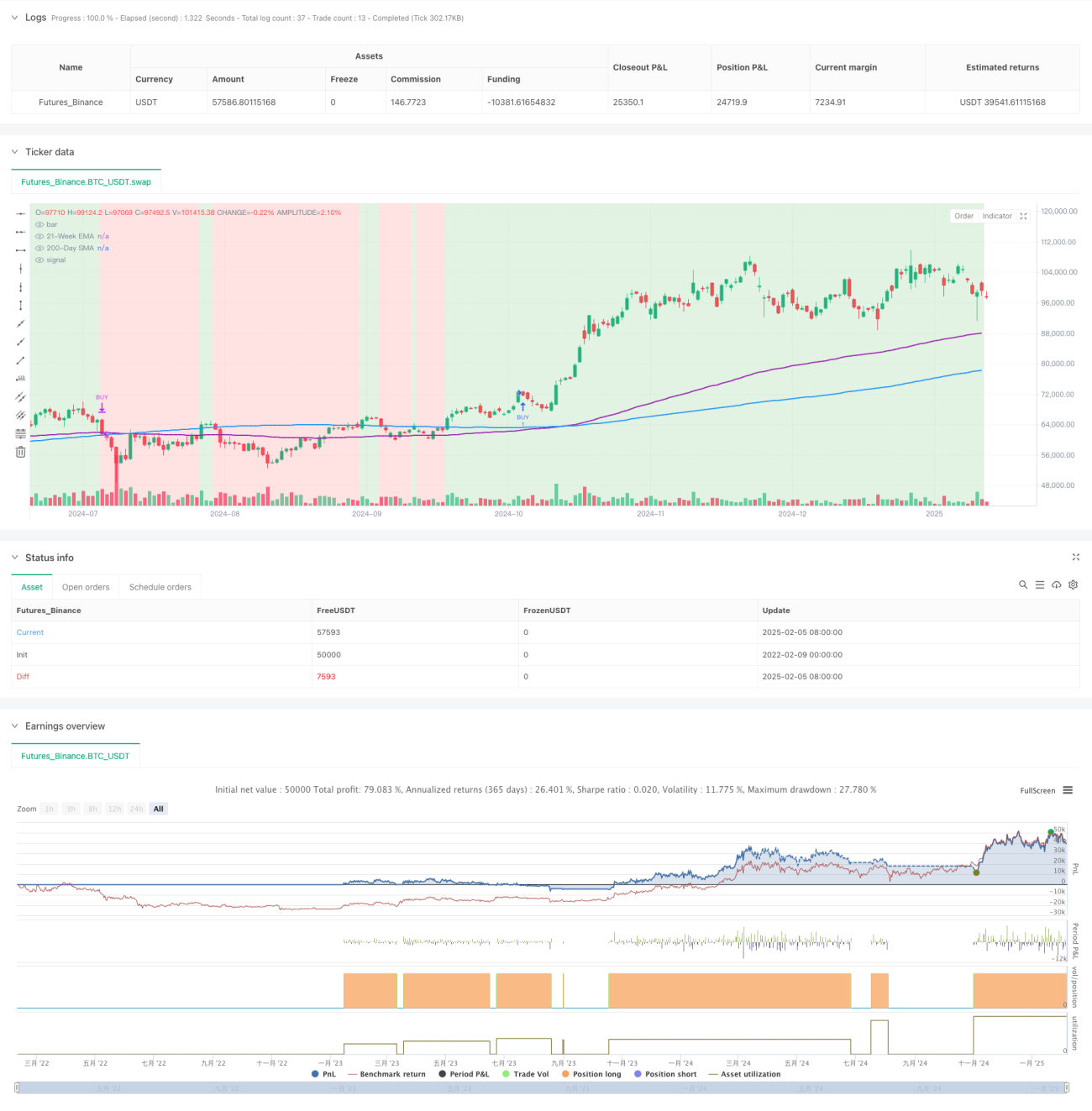

Übersicht

Die Strategie ist ein dynamisches Trendfolgesystem auf Basis technischer Analysen, das hauptsächlich zwei gleitende Durchschnitte (200-Tage-einfacher gleitender Durchschnitt und 21-Wochen-exponentieller gleitender Durchschnitt) zur Identifizierung von Markttrends nutzt. Die Strategie integriert den Relative-Stärke-Index (RSI) und den Average Directional Index (ADX) als Momentum-Filter sowie den Average True Range (ATR) für das dynamische Risikomanagement, um Aufwärtstrends präzise zu erfassen und Risiken effektiv zu kontrollieren.

Strategieprinzip

Der Kern der Strategie basiert auf den folgenden Schlüsselelementen:

- Verwendung einer doppelten Bestätigung durch den 200-Tage-einfachen gleitenden Durchschnitt (SMA) und den 21-Wochen-exponentiellen gleitenden Durchschnitt (EMA) zur Definition von Long-Marktbedingungen

- Sicherstellung eines anhaltenden Aufwärtsmomentums durch die Bedingung RSI > 50

- Validierung der Trendstärke durch die Bedingung ADX > 25

- Dynamischer Stop-Loss basierend auf dem ATR bietet eine an die Marktvolatilität angepasste Risikokontrolle

- Einsatz eines prozentualen Take-Profit-Mechanismus, um bei Erreichen der erwarteten Rendite rechtzeitig Gewinne zu realisieren

Strategievorteile

- Das System verfügt über eine gute Anpassungsfähigkeit und kann die Stop-Loss-Position dynamisch an die Marktvolatilität anpassen

- Der Crossover der beiden gleitenden Durchschnitte liefert zuverlässige Trendbestätigungssignale und reduziert effektiv das Risiko von Fehlausbrüchen

- Durch die Kombination von RSI und ADX wird die Qualität der Einstiegssignale erheblich verbessert

- Die Strategieparameter sind hochgradig anpassbar, was eine Optimierung für unterschiedliche Marktumgebungen ermöglicht

- Der Handel auf Tagesbasis reduziert Transaktionskosten und den Einfluss kurzfristiger Schwankungen

Strategierisiken

- In Seitwärtsmärkten können häufige Fehlsignale auftreten, was die Transaktionskosten erhöht

- Gleitende-Durchschnitte-Strategien haben naturgemäß eine Verzögerung und können einen Teil der Gewinne in der Anfangsphase eines Trends verpassen

- Mehrere Filterbedingungen können dazu führen, dass einige potenzielle Handelsmöglichkeiten übersehen werden

- In stark volatilen Märkten kann der auf dem ATR basierende Stop-Loss zu großzügig sein

- Ein fester prozentualer Take-Profit kann in einem starken Trend dazu führen, dass gewinnbringende Positionen zu früh geschlossen werden

Optimierungsrichtungen

- Einführung von Volumenindikatoren als zusätzliche Bestätigung zur Erhöhung der Signalsicherheit

- In Betracht ziehen eines dynamischen Take-Profit-Mechanismus, um sich besser an verschiedene Marktphasen anzupassen

- Optimierung der Parameter von RSI und ADX zur Verbesserung der Signalaktualität

- Hinzufügen einer abgestuften Trendstärkebewertung zur dynamischen Positionsverwaltung

- Einführung eines Marktvolatilitätsindikators zur angemessenen Anpassung der Handelsfrequenz in Zeiten hoher Volatilität

Zusammenfassung

Es handelt sich um eine gut konzipierte, logisch klare Trendfolgestrategie, die durch die Kombination mehrerer technischer Indikatoren eine ausgewogene Balance zwischen Rendite und Risiko erreicht. Die Strategie ist hochgradig anpassbar und eignet sich gut, um ihre Wirksamkeit durch Parameteroptimierung in unterschiedlichen Marktumgebungen zu erhalten. Trotz eines gewissen Verzögerungsrisikos zeigt die Strategie insgesamt eine gute Stabilität und Zuverlässigkeit durch einen soliden Risikokontrollmechanismus.

/*backtest

start: 2022-02-09 00:00:00

end: 2025-02-06 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTCUSDT Daily - Enhanced Bitcoin Bull Market Support [CYRANO]", shorttitle="BTCUSDT Daily BULL MARKET", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1