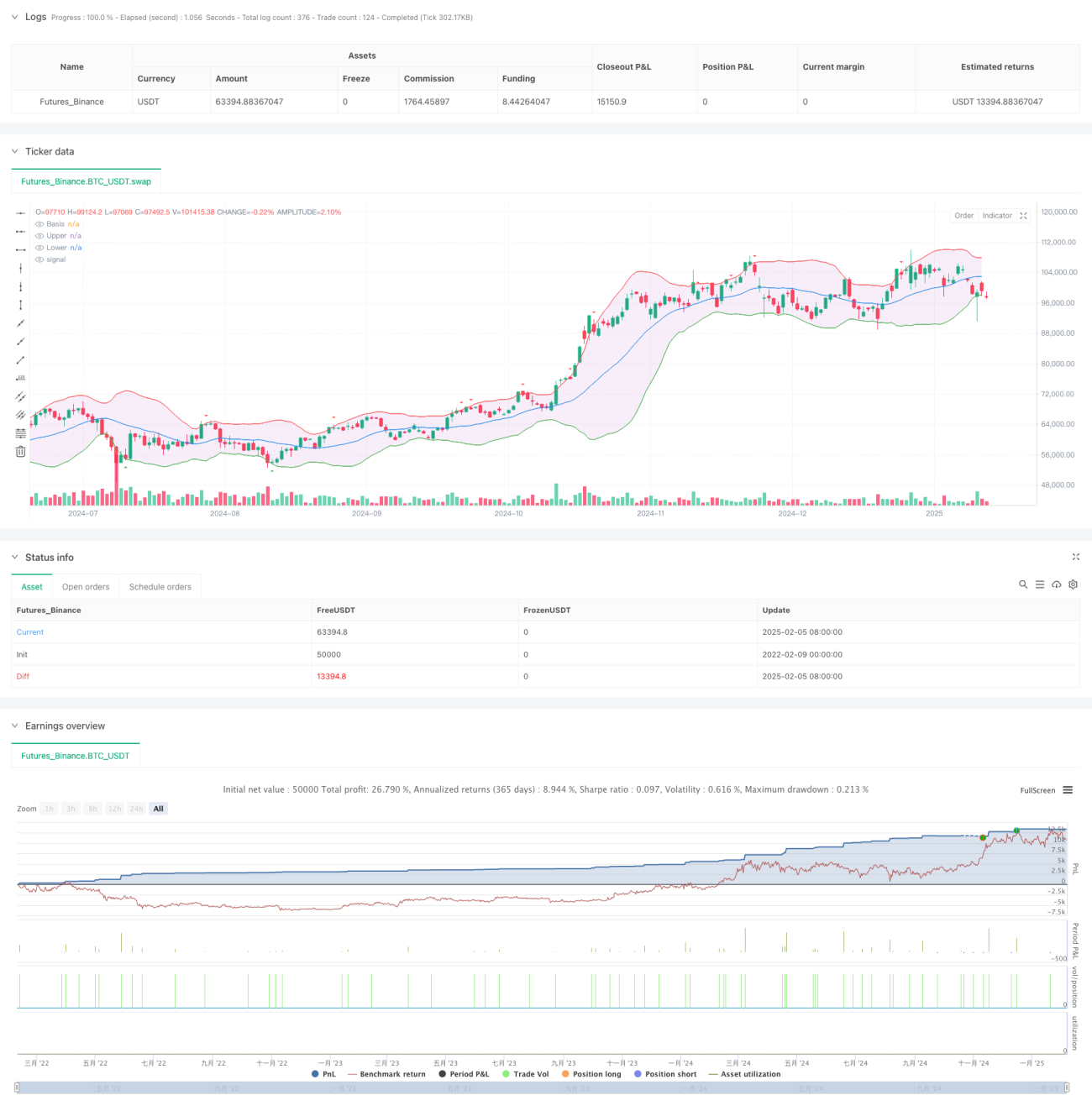

Übersicht

Diese Strategie ist ein fortschrittliches quantitatives Handelssystem, das auf Bollinger-Bändern basiert und mit dynamischen Take-Profit- und Stop-Loss-Mechanismen kombiniert wird. Der Kern der Strategie besteht darin, Marktdynamik durch Ausbrüche der oberen und unteren Bollinger-Bänder zu erfassen, während gleichzeitig ein pip-basierter Take-Profit und Stop-Loss zur Risikosteuerung eingesetzt werden. Die Strategie ist auf verschiedene Handelsinstrumente anwendbar und kann durch Parameteroptimierung an unterschiedliche Marktumgebungen angepasst werden.

Strategieprinzip

Die Strategie basiert hauptsächlich auf folgenden Kernprinzipien:

- Verwendung eines 20-Perioden einfachen gleitenden Durchschnitts (SMA) als mittleres Bollinger-Band, mit zwei Standardabweichungen zur Berechnung der oberen und unteren Bänder.

- Wenn der Preis das untere Band durchbricht und der Schlusskurs über dem unteren Band liegt, wird ein Long-Signal ausgelöst; bei einem Durchbruch des oberen Bandes mit Schlusskurs unter dem oberen Band wird ein Short-Signal ausgelöst.

- Es wird ein dynamischer Take-Profit und Stop-Loss auf Basis von Pips verwendet, wobei der Standard-Stop-Loss auf 10 Pips und der Take-Profit auf 20 Pips festgelegt ist.

- Durch den Parameter pipValue wird die Anpassung an verschiedene Handelsinstrumente ermöglicht, was die Strategie universell einsetzbar macht.

Strategievorteile

- Der Signalerzeugungsmechanismus ist robust und zuverlässig, da die Bestätigung durch den Schlusskurs falsche Signale reduziert.

- Das Risikomanagementsystem ist umfassend, mit dynamischen Take-Profit und Stop-Loss zum Schutz von Gewinnen und Begrenzung von Verlusten.

- Die Strategieparameter sind gut anpassbar und können an verschiedene Marktumgebungen angepasst werden.

- Die Visualisierungsfunktionen sind vollständig, sodass Händler die Strategie einfach überwachen und analysieren können.

- Reale Handelskosten werden berücksichtigt, und ein Slippage-Parameter erhöht die Realitätsnähe des Backtests.

Strategierisiken

- In seitwärts tendierenden Märkten können häufige falsche Ausbruchssignale auftreten.

- Feste Pip-Werte für Take-Profit und Stop-Loss sind möglicherweise nicht optimal für Märkte mit stark schwankender Volatilität.

- Fehlerhafte Parametereinstellungen können zu übermäßigem Handel oder zum Verpassen wichtiger Gelegenheiten führen.

Lösungsansätze:

- Einführung eines Trendfilters zur Reduzierung falscher Signale in Seitwärtsmärkten.

- Verwendung dynamischer Take-Profit und Stop-Loss basierend auf dem ATR.

- Optimierung durch Backtests zur Bestimmung der optimalen Parameterkombinationen.

Optimierungsrichtungen

- Einführung von Marktvolatilitätsindikatoren (wie ATR) zur dynamischen Anpassung der Take-Profit- und Stop-Loss-Abstände.

- Hinzufügen von Trendbestätigungsindikatoren zur Filterung von Handelssignalen.

- Integration der Volumenanalyse zur Unterstützung der Einstiegsentscheidungen.

- Implementierung eines Positionsmanagementsystems zur Optimierung der Kapitaleffizienz.

- Entwicklung eines adaptiven Parametersystems zur Anpassung an wechselnde Marktzustände.

Zusammenfassung

Diese Strategie ist ein durchdachtes quantitatives Handelssystem, das Marktchancen durch Bollinger-Band-Ausbrüche erfasst und mit einem wissenschaftlichen Risikomanagementsystem ergänzt wird. Die Strategie bietet gute Erweiterbarkeit und Anpassungsfähigkeit; durch die vorgeschlagenen Optimierungsrichtungen kann ihre Leistung weiter gesteigert werden. Sie eignet sich für Anleger, die an mittel- bis langfristigen Trendhandelsstrategien interessiert sind.

- 1