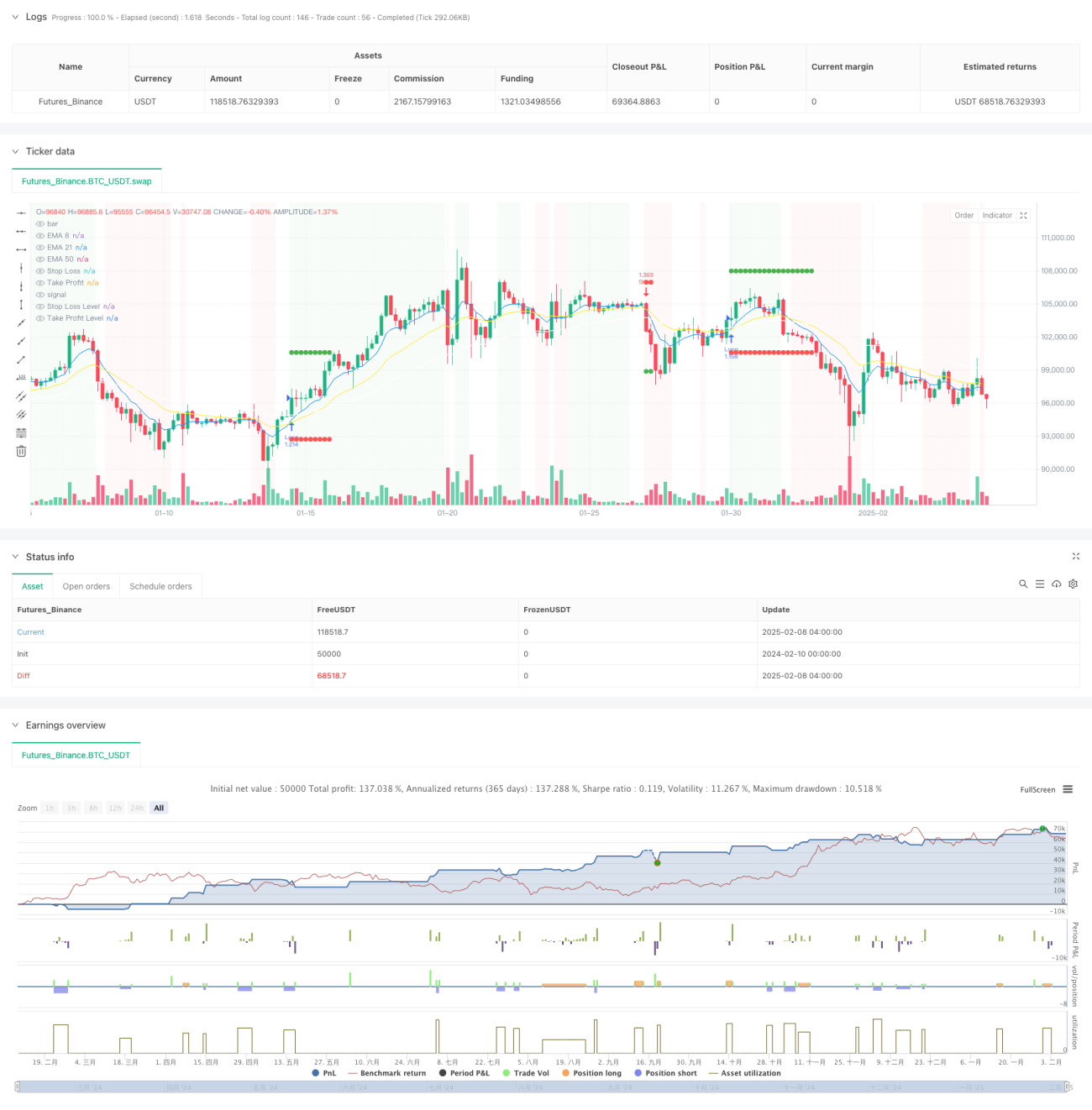

Überblick

Dies ist eine Trendfolgestrategie, die auf mehreren technischen Indikatoren und Risikomanagement basiert. Die Strategie nutzt eine Kombination aus verschiedenen technischen Indikatoren wie gleitenden Durchschnitten, dem Relative-Stärke-Index (RSI) und dem Directional Movement Index (DMI), um Markttrends zu identifizieren, und schützt das Kapital durch Risikokontrollmaßnahmen wie dynamische Stop-Losses, Positionsmanagement und eine monatliche maximale Drawdown-Begrenzung. Der Kern der Strategie liegt darin, die Gültigkeit des Trends durch multidimensionale technische Indikatoren zu bestätigen und gleichzeitig das Risikoengagement streng zu kontrollieren.

Strategieprinzip

Die Strategie verwendet ein mehrstufiges Trendbestätigungsmechanismus:

- Trendrichtung wird durch exponentielle gleitende Durchschnitte (EMA) der Perioden 8/21/50 bestimmt.

- Die Mittellinie des Preiskanals dient als Trendfilter.

- Die Bewegung des RSI-gleitenden Durchschnitts (5 Perioden) im Bereich von 35–65 wird verwendet, um falsche Ausbrüche zu filtern.

- Der DMI-Indikator (14 Perioden) bestätigt die Trendstärke.

- Momentum-Indikator (8 Perioden) und steigendes Volumen werden genutzt, um die Trendkontinuität zu überprüfen.

- Ein dynamischer Stop-Loss auf Basis des ATR (Average True Range) wird zur Risikokontrolle eingesetzt.

- Es wird ein Positionsmanagement mit festem Risiko umgesetzt, wobei jedes Handelsrisiko 5 % des anfänglichen Kapitals beträgt.

- Eine monatliche maximale Drawdown-Begrenzung von 10 % verhindert übermäßige Verluste.

Strategievorteile

- Mehrere technische Indikatoren kreuzvalidieren und erhöhen die Genauigkeit der Trendbestimmung.

- Dynamischer Stop-Loss-Mechanismus kontrolliert effektiv das Risiko einzelner Trades.

- Das Positionsmanagement mit festem Risiko sorgt für eine sinnvollere Kapitalnutzung.

- Die monatliche maximale Drawdown-Begrenzung bietet systematischen Risikoschutz.

- Die Einbeziehung von Volumenindikatoren erhöht die Zuverlässigkeit der Trendbestätigung.

- Das Gewinn-Verlust-Verhältnis von 2:1 verbessert die langfristige Rentabilität.

Strategierisiken

- Die Verwendung mehrerer Indikatoren kann zu Signalverzögerungen führen.

- In Seitwärtsmärkten können häufige Fehlsignale auftreten.

- Das feste Risikomodell kann bei starken Volatilitätsschwankungen unflexibel sein.

- Die monatliche Drawdown-Begrenzung kann zum Verpassen wichtiger Handelsmöglichkeiten führen.

- Bei Trendumkehrungen kann es zu erheblichen Drawdowns kommen.

Optimierungsmöglichkeiten der Strategie

- Einführung adaptiver Indikatorparameter, um sich an unterschiedliche Marktumgebungen anzupassen.

- Entwicklung flexiblerer Positionsmanagementansätze unter Berücksichtigung von Marktvolatilitätsänderungen.

- Hinzufügen einer quantitativen Bewertung der Trendstärke zur Optimierung des Einstiegszeitpunkts.

- Entwurf eines intelligenteren monatlichen Risikobegrenzungsmechanismus.

- Integration eines Marktumgebungs-Erkennungsmoduls zur Anpassung der Strategieparameter an unterschiedliche Marktbedingungen.

Zusammenfassung

Die Strategie etabliert durch die umfassende Nutzung multidimensionaler technischer Indikatoren ein relativ vollständiges Trendfolge-Handelssystem. Der Vorteil der Strategie liegt in ihrem umfassenden Risikomanagementrahmen, der dynamische Stop-Losses, Positionsmanagement und Drawdown-Kontrolle umfasst. Obwohl ein gewisses Verzögerungsrisiko besteht, kann die Strategie durch Optimierung und Verbesserung voraussichtlich in verschiedenen Marktumgebungen stabile Ergebnisse erzielen. Entscheidend ist, die Kernlogik der Strategie beizubehalten und gleichzeitig ihre Anpassungsfähigkeit an die Marktumgebung zu stärken.

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Win-Rate Crypto Strategy with Drawdown Limit", overlay=true, initial_capital=10000, default_qty_type=strategy.fixed, process_orders_on_close=true)

// Moving Averages- 1