Überblick

Diese Strategie ist ein Intraday-Handelssystem, das mehrere technische Indikatoren kombiniert. Es basiert hauptsächlich auf dem Crossover-Signal der exponentiellen gleitenden Durchschnitte (EMA) mit schneller und langsamer Periode als primärem Einstiegssignal, kombiniert mit dem Relative-Stärke-Index (RSI) zur Momentum-Filterung und nutzt den Average True Range (ATR) zur dynamischen Festlegung von Stop-Loss-Positionen. Damit wird ein vollständiges Handelssystem aufgebaut. Durch striktes Risikomanagement sowie dynamische Take-Profit- und Stop-Loss-Einstellungen zielt die Strategie darauf ab, kurzfristige Marktbewegungen zu nutzen.

Strategieprinzip

Die Kernlogik der Strategie umfasst folgende Aspekte:

- Trendbestimmung: Bestimmung der Marktrichtung durch den Crossover der 9-Perioden- und 21-Perioden-EMA.

- Momentum-Filterung: Nutzung des 14-Perioden-RSI zur Beurteilung überkaufter/überverkaufter Bereiche, um gegen den Trend in extremen Zonen zu vermeiden.

- Risikokontrolle: Dynamische Festlegung des Stop-Loss basierend auf dem 14-Perioden-ATR mit einem Multiplikator von 1,5 ATR.

- Gewinnziel: Festlegung des dynamischen Take-Profit-Niveaus auf 2 ATR vom Einstiegspunkt.

Die spezifischen Handelsregeln lauten wie folgt:

- Long-Bedingung: Schneller EMA kreuzt über langsamen EMA, und RSI unter 70.

- Short-Bedingung: Schneller EMA kreuzt unter langsamen EMA, und RSI über 30.

- Stop-Loss: Long-Stop-Loss 1,5 ATR unter dem Einstiegspreis, Short-Stop-Loss 1,5 ATR über dem Einstiegspreis.

- Take-Profit: Dynamisches Take-Profit-Niveau bei 2 ATR vom Einstiegspreis.

Strategievorteile

- Mehrfache Indikatorbestätigung: Kombination von Trend- und Momentum-Indikatoren erhöht die Zuverlässigkeit der Handelssignale.

- Dynamisches Risikomanagement: Anpassung des Stop-Loss durch ATR an die Marktvolatilität.

- Systematischer Handel: Klare Ein- und Ausstiegsbedingungen reduzieren subjektive Entscheidungen.

- Angemessenes Risiko-Ertrags-Verhältnis: Ausgewogenes Verhältnis von Take-Profit zu Stop-Loss fördert langfristige Stabilität.

- Anpassungsfähigkeit: Parameter können je nach Marktcharakteristik angepasst werden.

Strategierisiken

- Risiko bei schnellem Seitwärtsmarkt: Häufige Fehlsignale (Fake-Outs) in Seitwärtsphasen möglich.

- Slippage-Einfluss: Intraday-Handel erfordert hohe Ausführungsgeschwindigkeit; Slippage kann die Performance beeinträchtigen.

- Parameterempfindlichkeit: Optimale Parameter können sich in verschiedenen Marktumgebungen ändern.

- Transaktionskosten: Häufigerer Handel kann höhere Kosten verursachen.

Risikokontroll-Empfehlungen:

- Ausreichende historische Backtests durchführen.

- Zusätzliche Handelsfilter in Betracht ziehen.

- Einzelne Handelsgröße angemessen begrenzen.

- Parameterwirksamkeit regelmäßig evaluieren.

Optimierungsrichtungen

-

Marktumgebungsfilter hinzufügen:

- Volatilitätsindikatoren zur Charakterisierung des aktuellen Marktes einbeziehen.

- Parameter dynamisch an verschiedene Marktumgebungen anpassen.

-

Handelsregeln verbessern:

- Zeitfilter hinzufügen.

- Volumenbestätigungsmechanismus ergänzen.

- Take-Profit/Stop-Loss-Verhältnis optimieren.

-

Risikokontrolle verstärken:

- Dynamisches Positionsmanagement implementieren.

- Maximalen Drawdown kontrollieren.

- Geldmanagement-Plan entwerfen.

Zusammenfassung

Die Strategie kombiniert EMA-Trendverfolgung, RSI-Momentum-Filterung und dynamisches ATR-Risikomanagement zu einem relativ vollständigen Handelssystem. Ihr Hauptmerkmal ist die Nutzung synergistischer Effekte mehrerer technischer Indikatoren bei gleichzeitiger Betonung des Risikomanagements. Obwohl Optimierungspotenzial besteht, entspricht das Gesamtdesign dem systematischen Denken des quantitativen Handels. Es wird empfohlen, vor dem Live-Einsatz ausreichende Parameteroptimierungen und Backtests durchzuführen sowie die Strategie an die eigene Risikotoleranz und Geldmanagementanforderungen anzupassen.

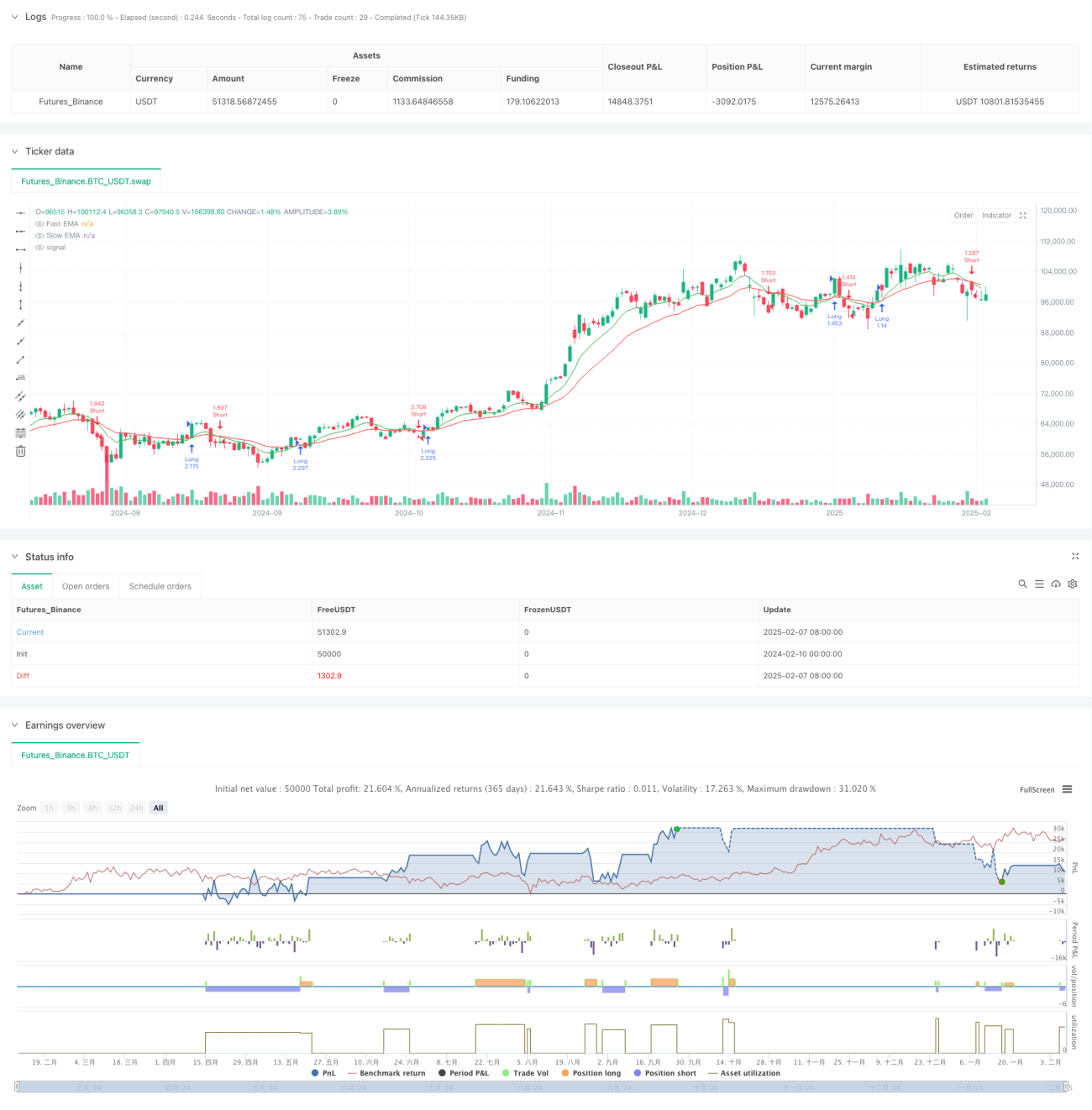

/*backtest

start: 2024-02-10 00:00:00

end: 2025-02-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Day Trading EMA/RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Ulazni parametri- 1